豆粕:3月行情强势起步 内外盘分化成关键

时间:2024-03-06

来源:卓创农业

【导语】当一个商品品种,在利润持续亏损、价格持续下行、低迷时间较长的背景下,一旦价格开始以较强姿态反弹,那么市场对于这个品种的未来空间可以给予更多期待。豆粕现货价格在过去连续下跌5个月,震荡1个月后,进入3月豆粕期货价格持续上涨。内外盘分化是行情反转的关键,而反转能否反弹,在成交量好转的背景下,市场同样看到较大希望。

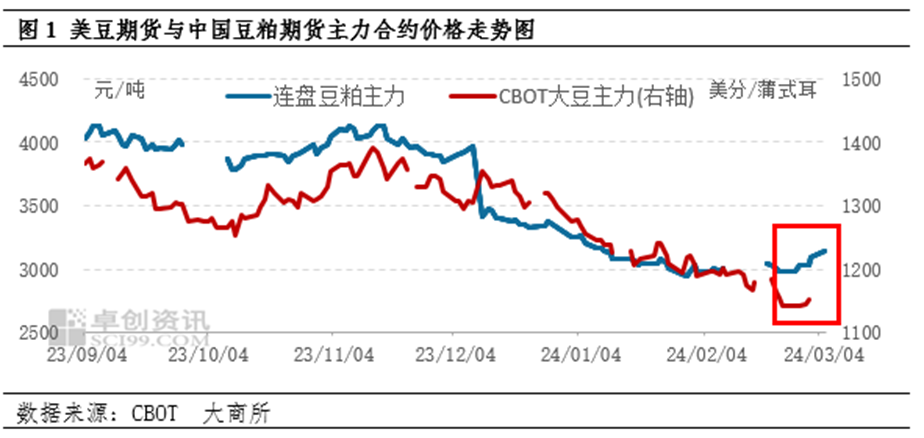

美豆期货与中国油粕价格分化,分化意味着盘面利润增厚

由于中国大豆压榨企业以进口大豆为生产原料,以豆粕豆油为销售产品。因此,油粕价格决定收入,大豆进口价格决定成本,分化幅度决定盈亏状况。从成本端看,选取主要的副产品豆粕和原料美豆的期货价格走势进行对比,可以看到,在2月以后,两者价格走势出现分化,豆粕价格表现偏强,而美豆期货价格表现偏弱。正是这一分化走势,成了行情变化的主要驱动,并由此开始了一系列的逻辑传导。

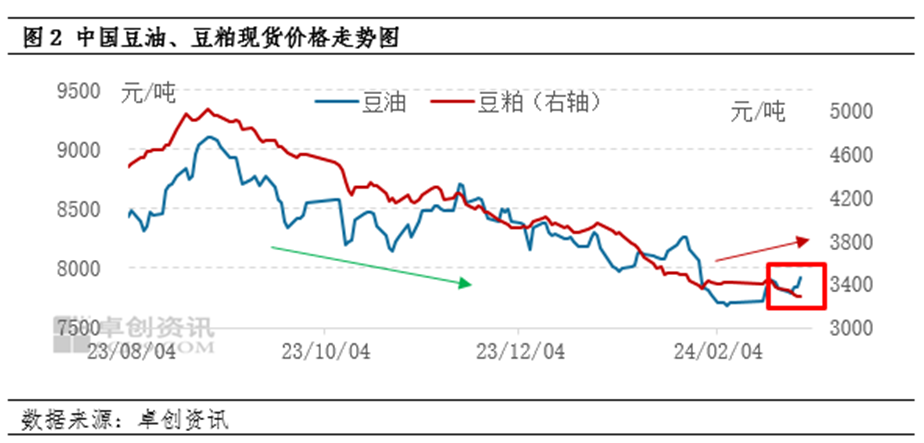

从关键的收入端看,两个主要产品的价格从9月开始见顶震荡下行,经历4个月的下跌后,在2月份整体止跌企稳,并且豆油价格开始首先走出上涨行情,这代表着生产企业的产品单位收入开始增加,增厚利润空间。因此,随着豆粕价格进入3月后开始上涨,中国工厂盘面利润增多,导致国际大豆采购和中国豆粕市场出现了一系列变化。

豆粕点价动力增强,未来船期有望增加

考虑到前期5月以前基准合约为M2405,因此随着M05合约逐步临近结束,市场不得不考虑的是因前期持续下跌导致的未点价合同如何处理。除了转月以外,随着时间推进,点价盘成了一个较大的确定性和不确定性:确定性在于点价平仓的行为出现的概率增大,不确定性在于这一行为的集中性和时间点。从持仓量看,M05合约持仓量在3月4日环比下降了410万手,卓创资讯调研了解,最近市场点价买货的行为明显增多。这一行为的变化,这意味着产业驱动将开始加大对市场价格的影响。

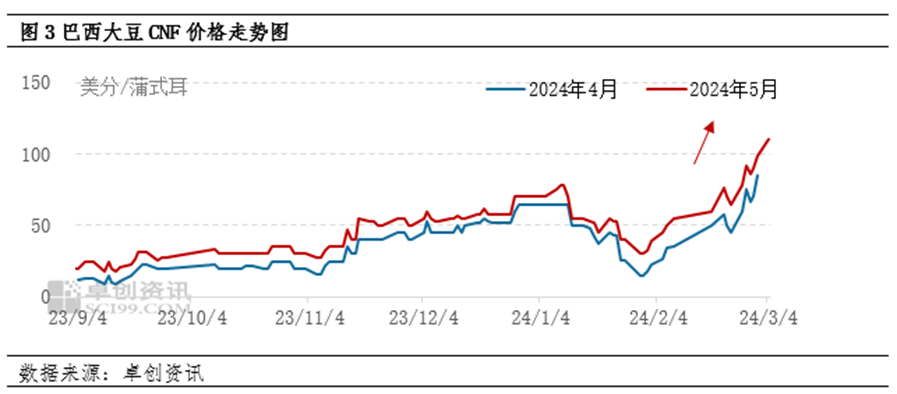

盘面利润对于供应来说,是增加未来大豆到船进度;从需求端来说,意味着现货挺价压力的缓解。卓创资讯统计数据显示,2月以来巴西大豆的CNF价格持续反弹,2月下旬以来中国频频采购4-5月的巴西大豆,对其贴水价格形成上涨支撑。从供需看,这也导致后期中国大豆到港预估逐步增加。卓创资讯统计数据显示,预计3月大豆到港量在580万吨,4-5月大豆月均到港量在800万吨。这基本符合季节性规律,从数据看,也难有超预期的情绪出现。

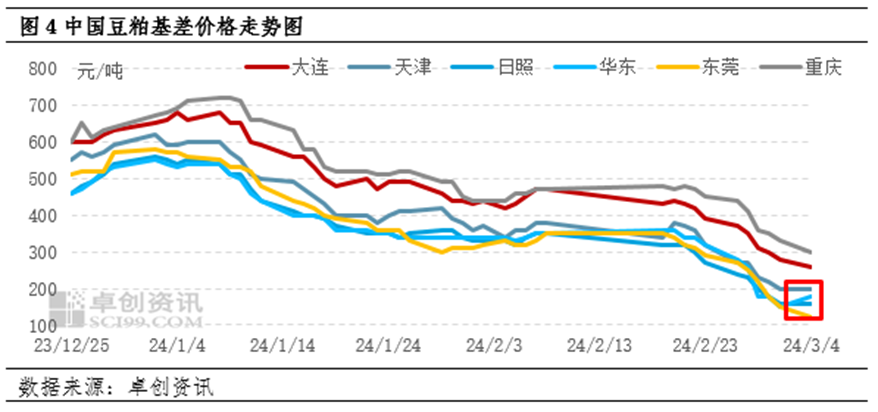

从需求端看,如果下游没有变化,盘面榨利较大可能会缓解现货基差压力,导致其加速下跌。因此,单从需求拐点这一角度看,市场同样等待豆粕现货基差逆转下行趋势。在3月4日,华东基差首先走出上涨趋势,因此,这一信号的出现以及能否带动其他区域基差反弹,同样也是辅助判断行情拐点的重要指标。

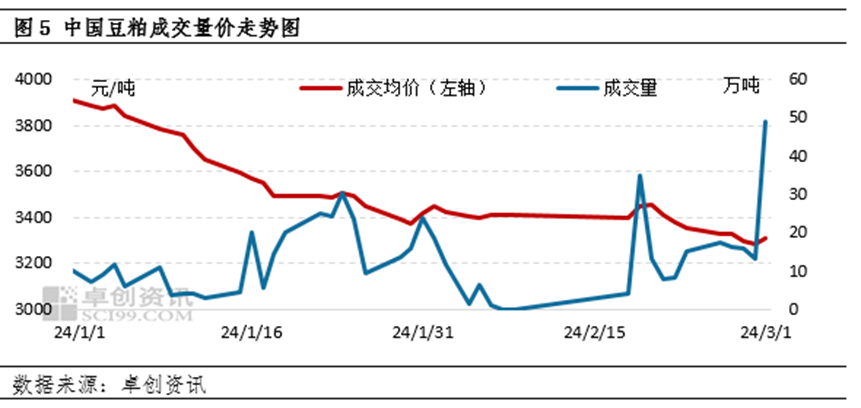

当然,需求端的一个较为直接的指标是豆粕成交量。卓创资讯统计3月1日全国豆粕成交量为49万吨,创下2023年10月25日以来的单日最高值。本轮行情反弹与反转的关键,在于量价配合。而按照目前的行情推演,成交放量将对行情继续上涨提供更坚实的推力。

综上,以内外盘分化为转折点,尽管利润驱动采购加快,但下游从基差和成交量都配合价格上涨,价格将逐步减弱供应的利空影响,需求的反转将是未来重要的行情关键点,豆粕价格有望在此共振下,开始震荡反弹。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。