2月豆粕继续回落!3月还要继续?

时间:2024-03-05

来源:中国饲料行业信息网

一、行情概述

受南美的巴西大豆收割持续,新季大豆上市后其性价比较高抢占美国大豆市场,导致美国大豆出口销售缓慢,叠加阿根廷大豆产区天气较好丰产预期强劲,CBOT大豆期价创下三年新低。即使巴西大豆产量预期下调仍难以扭转南美大豆丰产格局,2月份美盘大豆期货连续第三个月下跌,跌幅为6.67%。

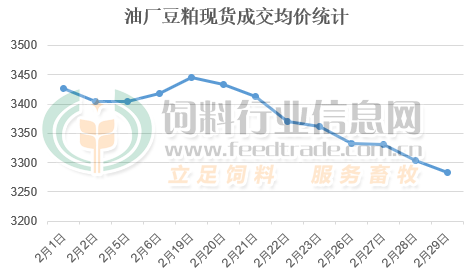

图1:油厂豆粕现货成交均价统计(单位:元/吨)

美盘大豆下跌带动进口大豆成本跟随下滑,春节前下游需求端备货有限,春节过去之后市场整体需求逐渐清淡,加之油厂压榨数量恢复后豆粕产量增加,供应增多使得豆粕价格承压下滑。据饲料行业网豆粕分析师统计,2024年2月主要油厂43%蛋白豆粕成交均价3379元/吨,环比下跌6.47%。其中2月29日最低价至3280元/吨,较近期高点3450元/吨下降170元/吨;具体分析如下:

二、市场分析

1、进口大豆跟随美盘大豆价格下行

虽说前期的高温干旱天气导致巴西大豆产量预期再次下调,但收割进度持续展开后大豆供应数量逐渐增加,加之阿根廷地区天气利于大豆生长,导致丰产预期强劲,整体来说南美大豆丰产预期较强,与美国大豆出口展开竞争后导致美国大豆出口销售缓慢,大豆期价跌至三年新低的水平。

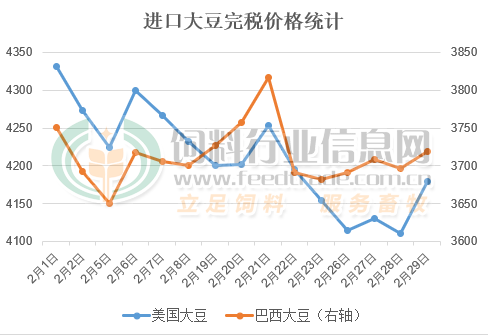

图2:进口大豆价格走势统计(单位:元/吨)

据统计数据显示,1月进口美国大豆与巴西价格从下旬开始出现明显的分化。其中进口美国大豆价格维持震荡偏弱的走势,成本2月28日最低降至4110元/吨,较月初高点下降超220元/吨;巴西大豆2月5日降至3650元/吨,但因农户惜售及升贴水上涨明显,后期大豆成本出现震荡略微偏强的走势,在2月21日涨至近3820元/吨的价位,较前期低点上涨近170元/吨。

2、油厂豆粕库存出现大幅下降

因国内的春节假期在2月中旬,部分工厂开机压榨及放假情况影响2月的油厂开机率降至年内较低的水平,大豆压榨数量低于到港量后大豆库存增加。数据统计显示截止2月 23 日,全国主要油厂进口大豆商业库存 611 万吨,虽说较1月下旬处于下降的水平,但较2月初的库存低点增加达85万吨。随着后续开机压榨增加,大豆库存或维持略微调整的水平。

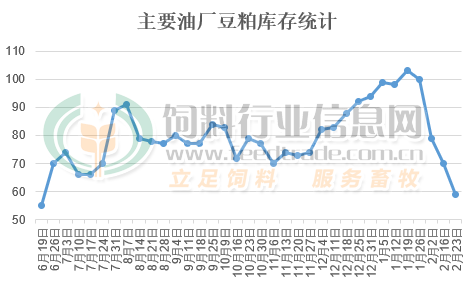

图3:油厂豆粕库存统计(单位:万吨)

受春节假期前后油厂停机放假导致豆粕产量下降影响,部分饲料养殖企业节后刚需备货,油厂开机率尚未完全恢复,豆粕库存出现了明显的下降。检测数据显示,截止2 月 23 日,国内主要油厂豆粕库存59万吨,较1月19日的阶段性高点下降44 万吨,较2023年同期下降 3 万吨,但较过去三年同期均值增加 3 万吨。虽说豆粕库存偏低支撑豆粕价格展开反弹,但春节后油厂压榨量逐渐恢复且市场整体需求逐渐清淡将限制其涨幅。

3、豆粕成交量并未出现明显增加

虽说春节前夕会因为油厂在春节期间停机不发货引发下游饲料养殖企业节前备货需求,但今年因豆粕价格处于偏弱下行趋势且运输情况较好,节前油厂豆粕库存数量较少;而节后虽然出现部分饲料养殖企业提货需求,但因需求逐渐清淡且价格弱势运行,市场观望情绪较强,豆粕出库仍缓慢。

三、后市展望

随着春节需求旺季的过去,春节前生猪、肉鸡等出栏数量较大导致节后存栏下降明显,下游的养殖市场对豆粕的消费逐渐清淡,但油厂开机压榨量逐渐恢复后豆粕产量攀升,价格将继续受到压制。且据相关数据统计显示,生猪养殖因节后需求减弱导致猪价下滑,且仔猪价格上涨导致成本增加,生猪养殖效益下滑面临的风险攀升;肉鸡因鸡苗价格高企导致成本较高,养殖再度出现亏损,蛋鸡养殖存栏较高,但鸡蛋产量较大后供应宽松,蛋价下滑后养殖继续亏损;而水产投苗尚未展开,且菜粕性价比较高,这些均不利于豆粕的消耗。加之后期南美巴西大豆逐渐收割上市,大豆供应增加后成本有望回落,在这些利空因素影响下近期豆粕价格难以出现明显的反弹行情。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。