2023年豆粕市场特性分析——基差整体下行

时间:2024-01-03

来源:卓创资讯

【导语】豆粕基差作为市场愈发关注的交易标的,市场参与者主要需求包括两方面:一方面是试图从现货基差走势中窥探现实的供需形势,另一方面是试图把握基差的未来走势来获取时间价值和预判兑现。2023年,豆粕基差同比整体走低,这也反映出市场供需两端在全年对价格给予的压力较大。卓创资讯预计春节前基差仍有回落空间,年后基差不宜过度看空。

豆粕基差同比回落,中长期维度考虑行情

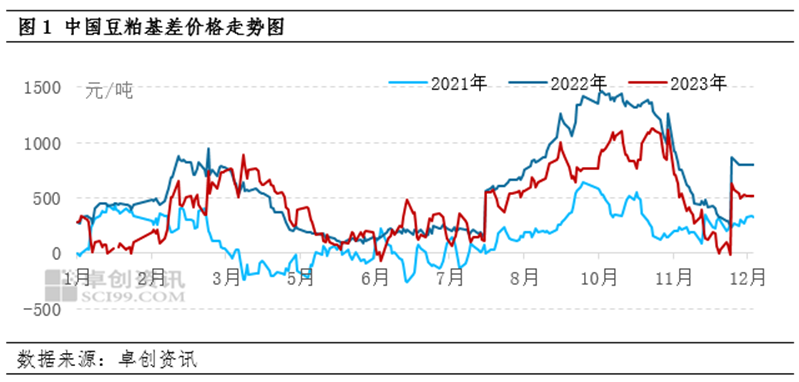

卓创资讯统计的全国基差价格显示,2023年豆粕基差均价为469元/吨,同比2022年减少19.83%,其中最低值为-72元/吨,最高值为1115元/吨。2023年豆粕基差的主要下跌区间出现在二季度,主要上涨区间出现在三季度,这与2022年的走势基本一致。对基差走势的分析与把握,不仅可以对传统的一口价贸易策略进行辅助,而且当现货市场开始主导基差走势,尤其是在上涨行情中时,把握基差的行情,不仅可以获得现货市场反映的供需行情,还可以赚取现货与期货的价差。从这一角度看,基差贸易绝不是传统一口价贸易的替身,可以简单理解为基差贸易是为一口价贸易加了一个杠杆,这个杠杆的组成因素,是以稳定的时间价值为主,以不稳定的行情价值为辅。时间天然是基差的杠杆,行情是基差的最大不稳定因素。

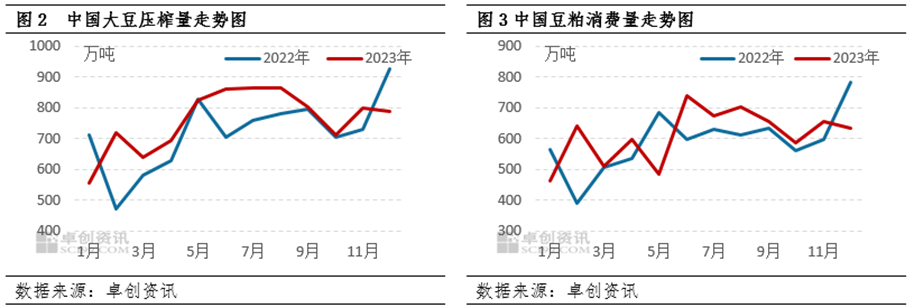

基差数据的两端价格,源头来源于现货市场,但在预判走势时,市场流派却各有千秋。目前以数据统计规律和生产消费规律为主的线性推测是主流预测方法。在繁杂的数据中,大豆压榨量和豆粕消费量是较有代表性的两个关键数据。从卓创资讯统计的年度走势看,2023年中国大豆压榨量9131.57万吨,同比增加5.75%;豆粕消费量7351万吨,同比增加3.46%。年度维度的供需变化方向与基差方向基本一致,但各季度之间的波动却不像同比表现的这样温和,走势转向的快速与走势单边的持续,形成较为鲜明的对比。这样的风格在三季度的上涨和四季度的下跌中体现得淋漓尽致。因此,对于远期基差合同来说,主要考验的就是以月度为维度的中长期基差把握。因此在数据上,也要多以月度以上维度去进行预判,而不仅仅考虑一两周的产区降水变化,或者短期的限产等。

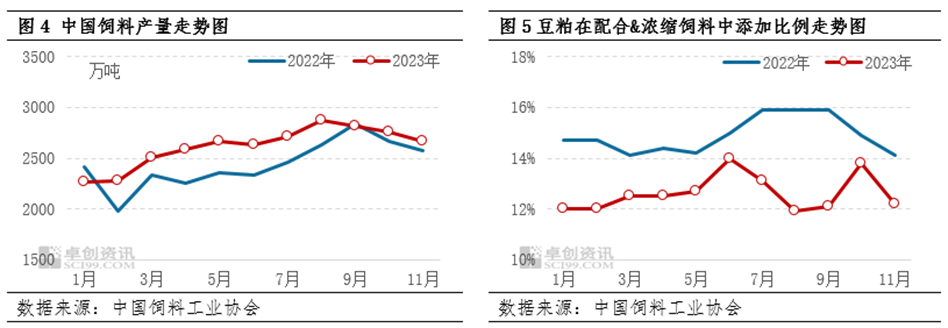

需求成为关键变量,饲料与豆粕的关系发生变化

一般来说,豆粕在饲料中的添加比例较为稳定,即使发生性价比快速下滑,由于技术等原因,豆粕的边际变化不会特别明显。但是今年从饲料产量和豆粕添加比例两个数据的对比图,可以非常明显地看到,两者走出了相反行情:饲料产量同比增加,豆粕添加比例同比下滑。数据背后,反映的是低蛋白日粮方案的日益成熟和豆粕减量行动的持续推广。在技术上,通过发酵和酶制剂技术,不断提高蛋白转化率;从替代上,棕榈粕、葵花粕、花生粕等替代逐步增多。因此,以往的“饲料—豆粕”线性推演将变得不再可靠,由于添加比例的下降,在测算豆粕消费量时,需要更多考虑蛋白价差等其他因素的影响。

综上,2023年基差价格整体回落,市场不仅仅需要从年度的总体上把握方向,更需要考虑中期行情波动带来的风险。而在基差影响因素上,2023年更需要关注需求端的变化,尤其是豆粕减量行动已经从数据上带来的明显变化,市场在后期预测豆粕需求时需要考虑这一变化带来的影响。因此,春节前在供需基本明朗的前提下,基差仍有回落空间,但是节后2-3月的大豆到港量预估分别为540万吨、550万吨,供应端存在收紧预期,将对价格产生提振作用。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。