通关延迟传闻发酵 鱼粉最高上涨至15000元!豆粕掀起新一轮涨势

时间:2023-05-10

来源:慧通数据、文华财经

疯狂!鱼粉最高上涨至15000元!豆粕掀起新一轮涨势!

近日国内外鱼粉强势运行,而今日鱼粉价格更上一层楼,国内进口鱼粉持货商继续挺价,鱼粉最高价格上调至15000元/吨,受到秘鲁新季捕鱼政策仍未公布,业内人士预计开捕时间或在5月底6月初,鱼粉短期继续偏强运行,继续关注新季捕鱼政策的公布!

豆粕方面,关于海关延长进口大豆病毒检测时间和增加检验频度的消息迅速发酵,市场担心进口大豆通关时间再度延迟。加上此前华北多地油厂发布停机计划,豆粕供应进一步收紧预期明显增强。而下游采购积极,豆粕现货市场掀起新一轮涨势。今日豆粕均价4525元/吨,上涨90元/吨。

鱼粉外盘强势坚挺 在2150美元/吨

当前秘鲁鱼粉厂商心态坚挺,外盘价格高位运行,秘鲁超级蒸汽鱼粉新季预售达到了cnf2150美元/吨,实际成交议价,成交冷静;同时秘鲁南部捕鱼进展缓慢,据统计,2023年1月4日-5月6日秘鲁南部捕鱼量共计21173吨,剩余配额数量为315827吨。而市场消息显示,上一轮鱼资源考察不理想,幼鱼比例偏高等,海洋研究院新一轮鱼资源巡航展开,业内人士预计开捕时间或在5月底6月初,提振市场行情。

国内进口鱼粉持货商心态受提振

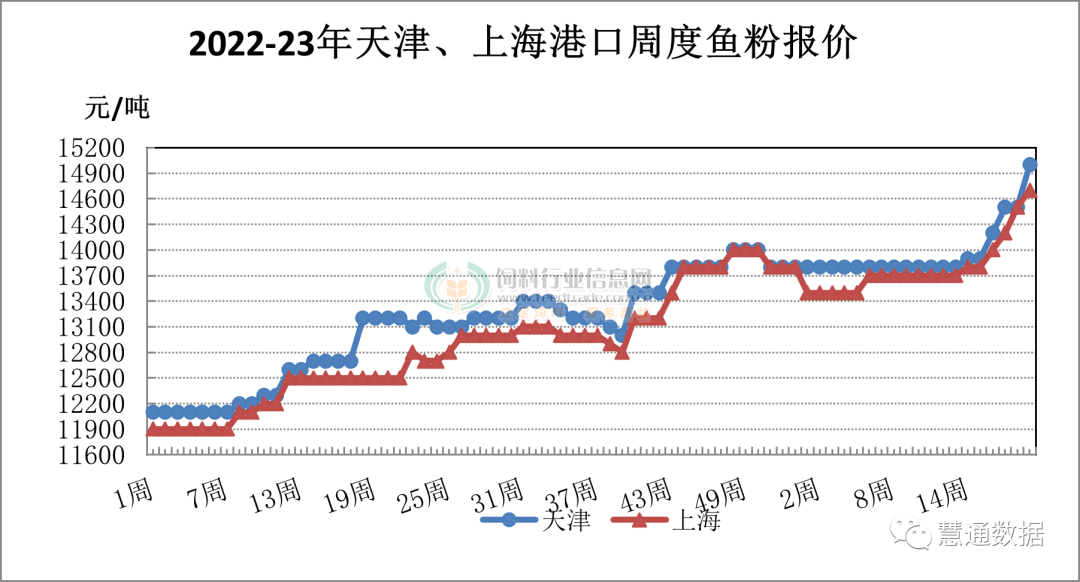

虽然鱼粉需求增量缓慢,港口鱼粉库存持续攀升,但是受到秘鲁新季捕鱼政策仍未公布,业内人士预计开捕时间或在5月底6月初,我国鱼粉厂商心态受到提振,报价继续上涨,其中进口秘鲁超级蒸汽鱼粉价格集中在14600-15000元/吨,上涨200-500元/吨,实际成交议价。

港口鱼粉库存攀升至25万吨左右

据饲料行业信息网了解得知,截止到2023年5月8日,港口库存为24.78万吨,黄埔12.45万吨,上海5.82万吨,天津0.18万吨,大连1.87万吨,其他0.42万吨。

综述:

当前新季捕鱼政策仍未公布,等待过程中,消息面利好市场。其一沿岸水温偏高、根据秘鲁ENFEN机构4月底的最新报告显示,其对Nino1+2海区依旧维持厄尔尼诺预警,或为中等水平,但不排除5月期间可能呈现偏强水平;其二业内人士预计新季捕鱼时间延后至5月底或6月初;其三配额量预期偏低;水产需求将逐步启动等。当然最终还是需要等待最终捕鱼政策的敲定,在这之前任由鱼粉蹦跶吧,市场成交平静。

豆粕方面,导致豆粕产量预期减少;而下游饲料养殖企业备货,油厂及贸易商挺价动力较强,预计将维持震荡偏强走势。

通关延迟传闻发酵 大豆、豆粕、菜粕均大涨

5月8日,豆一强势攀升,主力合约触及近3周高点5108元,一举突破5000元整数关口,收盘大涨4.37%。豆粕期货主力合约增仓上涨,刷新近3周高点3565元。菜粕重回3000元整数关口上方,收涨1.24%。

市场传言海关检验时间延长及检验频度增加,可能继续影响大豆的有效供应水平。据相关消息显示,入关病毒抽检流程由5船抽1船改为5船随机抽检,抽检数量不确定;病毒检测时间由5-7个工作日改为7-10个工作日并严格执行;部分油厂可以提前将大豆拉回自己筒仓的改为必须在港口筒仓做完检测后才能通关。这些政策改变势必将增加通关排队时间,大豆到港卸货通关时间再度延迟,油厂大豆或再度面临供应偏紧。五月华北地区面临大面积停机的影响,引发市场对豆粕供应吃紧的担忧,市场成交较为活跃,挺价心理强劲。

通关延迟传闻发酵,豆粕增仓上涨

受美豆反弹行情、进口大豆通关延迟传闻发酵及油厂开机率预期下降引发市场供应吃紧担忧提振,市场乐观氛围较浓。豆粕期货主力合约增仓上涨,刷新近3周高点3565元,涨幅为0.74%。菜粕受供应预期减少及水产养殖回暖支撑,重回3000元整数关口上方,收涨1.24%,仓位增加逾三万手。

随着阿根廷大豆的逐步收获上市,当前单产差异较大,若此趋势不变则可能本年度阿根廷大豆产量甚至不及2250万吨的预期,因此阿根廷减产的影响也有可能再度发酵。俄乌紧张局势升级,给黑海粮食出口带来不确定性,支撑CBOT美豆价格上行,从稍早触及的七个月低位回升并录得周线涨幅。

市场传言海关检验时间延长及检验频度增加,势必将增加通关排队时间,大豆到港卸货通关时间再度延迟,可能继续影响油厂大豆的有效供应水平。五月华北地区面临大面积停机的影响,引发市场对豆粕供应吃紧的担忧,市场成交较为活跃,挺价心理强劲。

咨询机构Safras & Mercado周五发布的数据显示,巴西2022/23年度大豆销售量已经达到预期产量的51%,较上月初时提升了6.7个百分点,但依然不及2月和3月的推进速度,低于过去五年同期平均水平的67.1%。对2023/24年度大豆的预售也已经展开,按照1.5508亿吨的假设产量来算,Safras估计已经预售了6%,低于去年同期时的预售比例12%及五年同期平均预售比例17.1%。

加拿大大草原部分地区的天气干燥,为菜籽系价格提供了支撑。洲际交易所(ICE)加拿大油菜籽期货周五上扬近3%,创下五个月来最佳单日百分比涨幅,因对于乌克兰出口前景的担忧再起,推升小麦及其他农产品价格,但加元走强抑制期价升幅。交投最活跃的7月油菜籽合约上涨20加元,或2.8%,结算价报每吨735.10加元。

对于后期走势,方正中期认为,五一后华北及东北部分油厂依旧有停机检修计划,豆粕库存整体偏低,不排除短期现货价格继续反弹的可能性,但持续反弹的时间预计不会太长。在菜籽供应增量递减的情况下,菜粕供应也将减少,而随着天气转暖后淡水养殖对于菜粕的需求将会大幅增加。就目前菜籽到港情况及菜粕库存来看,预计菜粕在7月份开始供应将会逐步收紧,届时菜粕预计偏强走势。

优质货源较少,豆一突破5000关口

优质大豆货源量相对较少,且受进口大豆通关延迟传闻发酵及油脂油料整体走强势头提振,市场乐观氛围较浓,豆一强势攀升,主力合约触及近3周高点5108元,一举突破5000元整数关口,收盘大涨4.37%。

随着东北产区气温升高,农户开始忙于春耕事宜,售粮积极性逐渐减弱。南方产区大豆市场仍处于供需两不旺的局面。虽然当前需求疲软已成为常态化,但是各基层的剩余库存不多,持货商挺价心里偏强,出货节奏缓慢,且优质大豆货源量相对较少,优质大豆价格相对坚挺。

当前阿根廷大豆的逐步收获上市,单产差异较大,若此趋势不变则可能本年度阿根廷大豆产量甚至不及2250万吨的预期,因此阿根廷减产的影响也有可能再度发酵。俄乌紧张局势升级,给黑海粮食出口带来不确定性,支撑CBOT美豆价格上行,从稍早触及的七个月低位回升并录得周线涨幅。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。