2023年5月10日养猪业重要信息汇总

时间:2023-05-10

来源:综合报道

5月10日中国外三元猪价格下跌

2023年5月9日,中国主流市场外三元大猪市场均价下跌,全国均价为14.39元每公斤,相比昨天下跌0.17%。消费依旧偏弱,批发市场剩货现象不断,持续亏损下屠企压价心态不减,且部分屠企有停产计划,猪价整体继续偏弱震荡。不过部分养殖户出栏也有惜售情绪,局部地区屠企采购存难度。今日部分省份市场交易均价如下:

图表:2023年5月9日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2023年5月9日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.97 | 13.97 | 0.00% | 元/KG |

| 吉林省 | 13.91 | 13.92 | -0.07% | 元/KG | |

| 黑龙江 | 13.96 | 13.96 | 0.00% | 元/KG | |

| 华北 | 北 京 | 14.84 | 14.82 | 0.13% | 元/KG |

| 天 津 | 14.71 | 14.71 | 0.00% | 元/KG | |

| 河北省 | 14.60 | 14.62 | -0.14% | 元/KG | |

| 山西省 | 14.17 | 14.17 | 0.00% | 元/KG | |

| 内蒙古 | 13.97 | 13.99 | -0.14% | 元/KG | |

| 华东 | 上海市 | 15.49 | 15.49 | 0.00% | 元/KG |

| 江苏省 | 15.11 | 15.10 | 0.07% | 元/KG | |

| 浙江省 | 15.12 | 15.13 | -0.07% | 元/KG | |

| 安徽省 | 14.68 | 14.70 | -0.14% | 元/KG | |

| 福建省 | 14.75 | 14.80 | -0.34% | 元/KG | |

| 山东省 | 14.68 | 14.72 | -0.27% | 元/KG | |

| 华中 | 河南省 | 14.49 | 14.56 | -0.48% | 元/KG |

| 湖北省 | 14.39 | 14.41 | -0.14% | 元/KG | |

| 湖南省 | 14.47 | 14.47 | 0.00% | 元/KG | |

| 江西省 | 14.64 | 14.73 | -0.61% | 元/KG | |

| 华南 | 广东省 | 14.84 | 14.89 | -0.34% | 元/KG |

| 海南省 | 14.03 | 14.09 | -0.43% | 元/KG | |

| 广 西 | 14.11 | 14.15 | -0.28% | 元/KG | |

| 西南 | 重 庆 | 14.70 | 14.75 | -0.34% | 元/KG |

| 四川省 | 14.12 | 14.16 | -0.28% | 元/KG | |

| 贵州省 | 14.29 | 14.40 | -0.76% | 元/KG | |

| 云南省 | 14.04 | 14.10 | -0.43% | 元/KG | |

| 西北 | 陕西省 | 14.12 | 14.13 | -0.07% | 元/KG |

| 甘肃省 | 14.11 | 14.10 | 0.07% | 元/KG | |

| 宁 夏 | 13.40 | 13.40 | 0.00% | 元/KG | |

| 新 疆 | 13.71 | 13.71 | 0.00% | 元/KG | |

| 全 国 | 14.39 | 14.42 | -0.17% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月10日中国内三元猪价格上涨

2023年5月9日,中国主流市场内三元大猪市场均价上涨,全国均价为14.03元/公斤,相比昨天上涨0.07%。消费依旧偏弱,批发市场剩货现象不断,持续亏损下屠企压价心态不减,且部分屠企有停产计划,不过部分养殖户出栏也有惜售情绪,局部地区屠企采购存难度,猪价震荡有涨。今日部分省份市场交易均价如下:

图表:2023年5月9日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2023年5月9日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.75 | 13.73 | 0.15% | 元/KG |

| 吉林省 | 13.55 | 13.52 | 0.22% | 元/KG | |

| 黑龙江 | 13.73 | 13.69 | 0.29% | 元/KG | |

| 华北 | 北 京 | 14.57 | 14.52 | 0.34% | 元/KG |

| 天 津 | 14.35 | 14.30 | 0.35% | 元/KG | |

| 河北省 | 14.23 | 14.22 | 0.07% | 元/KG | |

| 山西省 | 13.82 | 13.79 | 0.22% | 元/KG | |

| 内蒙古 | 13.61 | 13.59 | 0.15% | 元/KG | |

| 华东 | 上海市 | 15.01 | 14.97 | 0.27% | 元/KG |

| 江苏省 | 14.38 | 14.33 | 0.35% | 元/KG | |

| 浙江省 | 14.85 | 14.83 | 0.13% | 元/KG | |

| 安徽省 | 14.33 | 14.30 | 0.21% | 元/KG | |

| 福建省 | 14.02 | 14.05 | -0.21% | 元/KG | |

| 山东省 | 14.32 | 14.31 | 0.07% | 元/KG | |

| 华中 | 河南省 | 14.22 | 14.26 | -0.28% | 元/KG |

| 湖北省 | 14.14 | 14.12 | 0.14% | 元/KG | |

| 湖南省 | 14.11 | 14.08 | 0.21% | 元/KG | |

| 江西省 | 14.38 | 14.45 | -0.48% | 元/KG | |

| 华南 | 广东省 | 14.11 | 14.13 | -0.14% | 元/KG |

| 海南省 | 13.60 | 13.62 | -0.15% | 元/KG | |

| 广 西 | 13.76 | 13.76 | 0.00% | 元/KG | |

| 西南 | 重 庆 | 14.34 | 14.35 | -0.07% | 元/KG |

| 四川省 | 13.75 | 13.77 | -0.15% | 元/KG | |

| 贵州省 | 13.91 | 13.98 | -0.50% | 元/KG | |

| 云南省 | 13.69 | 13.70 | -0.07% | 元/KG | |

| 西北 | 陕西省 | 13.86 | 13.83 | 0.22% | 元/KG |

| 甘肃省 | 13.86 | 13.82 | 0.29% | 元/KG | |

| 宁 夏 | 13.14 | 13.11 | 0.23% | 元/KG | |

| 新 疆 | 13.42 | 13.40 | 0.15% | 元/KG | |

| 全 国 | 14.03 | 14.02 | 0.07% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月10日中国土杂猪价格下跌

2023年5月9日,中国主流市场土杂大猪市场均价下跌,全国均价为13.62元每公斤,相比昨天下跌0.17%。消费依旧偏弱,批发市场剩货现象不断,持续亏损下屠企压价心态不减,且部分屠企有停产计划,猪价整体继续偏弱震荡。不过部分养殖户出栏也有惜售情绪,局部地区屠企采购存难度。今日部分省份市场交易均价如下:

图表:2023年5月9日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2023年5月9日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.39 | 13.43 | -0.30% | 元/KG |

| 吉林省 | 13.27 | 13.26 | 0.08% | 元/KG | |

| 黑龙江 | 13.33 | 13.32 | 0.08% | 元/KG | |

| 华北 | 北 京 | 14.28 | 14.25 | 0.21% | 元/KG |

| 天 津 | 13.94 | 13.94 | 0.00% | 元/KG | |

| 河北省 | 13.84 | 13.86 | -0.14% | 元/KG | |

| 山西省 | 13.52 | 13.53 | -0.07% | 元/KG | |

| 内蒙古 | 13.23 | 13.24 | -0.08% | 元/KG | |

| 华东 | 上海市 | 14.26 | 14.23 | 0.21% | 元/KG |

| 江苏省 | 13.64 | 13.61 | 0.22% | 元/KG | |

| 浙江省 | 14.46 | 14.46 | 0.00% | 元/KG | |

| 安徽省 | 13.88 | 13.88 | 0.00% | 元/KG | |

| 福建省 | 13.73 | 13.79 | -0.44% | 元/KG | |

| 山东省 | 13.85 | 13.88 | -0.22% | 元/KG | |

| 华中 | 河南省 | 13.92 | 14.00 | -0.57% | 元/KG |

| 湖北省 | 13.62 | 13.65 | -0.22% | 元/KG | |

| 湖南省 | 13.65 | 13.65 | 0.00% | 元/KG | |

| 江西省 | 14.06 | 14.18 | -0.85% | 元/KG | |

| 华南 | 广东省 | 13.81 | 13.87 | -0.43% | 元/KG |

| 海南省 | 13.81 | 13.87 | -0.43% | 元/KG | |

| 广 西 | 13.47 | 13.49 | -0.15% | 元/KG | |

| 西南 | 重 庆 | 13.94 | 13.99 | -0.36% | 元/KG |

| 四川省 | 13.24 | 13.30 | -0.45% | 元/KG | |

| 贵州省 | 13.53 | 13.64 | -0.81% | 元/KG | |

| 云南省 | 13.28 | 13.32 | -0.30% | 元/KG | |

| 西北 | 陕西省 | 13.44 | 13.46 | -0.15% | 元/KG |

| 甘肃省 | 13.46 | 13.46 | 0.00% | 元/KG | |

| 宁 夏 | 12.76 | 12.74 | 0.16% | 元/KG | |

| 新 疆 | 13.09 | 13.09 | 0.00% | 元/KG | |

| 全 国 | 13.62 | 13.65 | -0.17% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

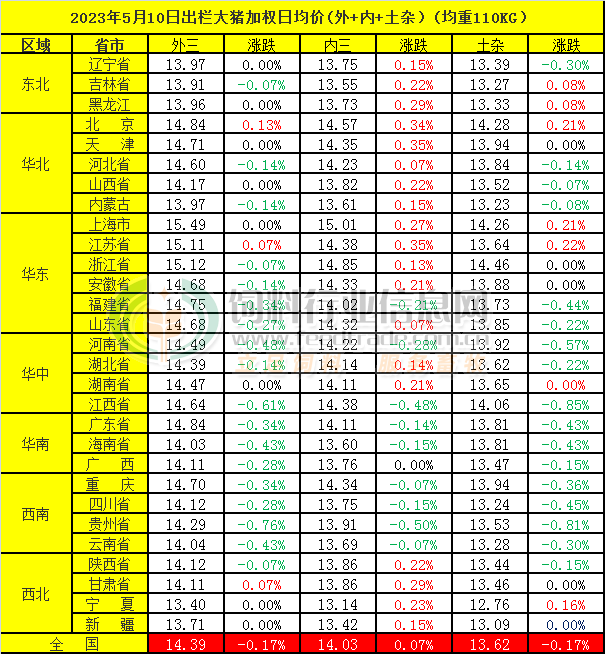

2023年5月10日中国商品大猪市场行情综述

2023年5月9日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价14.29元每公斤,相比昨天下跌0.12%。消费依旧偏弱,批发市场剩货现象不断,持续亏损下屠企压价心态不减,且部分屠企有停产计划,猪价整体继续偏弱震荡。不过部分养殖户出栏也有惜售情绪,局部地区屠企采购存难度。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均14.39元每公斤,相比昨天下跌0.17%;2)主流市场内三元大猪全国销售均价14.03元每公斤,相比昨天上涨0.07%;3)主流市场土杂大猪全国销售均价13.62元每公斤,相比昨下跌0.17%。

图表:2023年5月9日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2023年5月9日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.91 | 13.90 | 0.02% | 元/KG |

| 吉林省 | 13.82 | 13.82 | -0.01% | 元/KG | |

| 黑龙江 | 13.89 | 13.88 | 0.06% | 元/KG | |

| 华北 | 北京市 | 14.77 | 14.74 | 0.18% | 元/KG |

| 天津市 | 14.61 | 14.60 | 0.07% | 元/KG | |

| 河北省 | 14.50 | 14.51 | -0.09% | 元/KG | |

| 山西省 | 14.08 | 14.07 | 0.04% | 元/KG | |

| 内蒙古 | 13.87 | 13.88 | -0.08% | 元/KG | |

| 华东 | 上海市 | 15.35 | 15.34 | 0.06% | 元/KG |

| 江苏省 | 14.91 | 14.89 | 0.13% | 元/KG | |

| 浙江省 | 15.04 | 15.05 | -0.02% | 元/KG | |

| 安徽省 | 14.58 | 14.59 | -0.06% | 元/KG | |

| 福建省 | 14.57 | 14.61 | -0.32% | 元/KG | |

| 山东省 | 14.58 | 14.61 | -0.20% | 元/KG | |

| 华中 | 河南省 | 14.42 | 14.48 | -0.44% | 元/KG |

| 湖北省 | 14.31 | 14.33 | -0.09% | 元/KG | |

| 湖南省 | 14.36 | 14.35 | 0.04% | 元/KG | |

| 江西省 | 14.56 | 14.65 | -0.60% | 元/KG | |

| 华南 | 广东省 | 14.66 | 14.70 | -0.30% | 元/KG |

| 海南省 | 14.66 | 14.70 | -0.30% | 元/KG | |

| 广 西 | 13.98 | 14.01 | -0.21% | 元/KG | |

| 西南 | 重 庆 | 14.56 | 14.60 | -0.29% | 元/KG |

| 四川省 | 13.99 | 14.03 | -0.27% | 元/KG | |

| 贵州省 | 14.16 | 14.26 | -0.71% | 元/KG | |

| 云南省 | 13.91 | 13.96 | -0.34% | 元/KG | |

| 西北 | 陕西省 | 14.05 | 14.05 | -0.01% | 元/KG |

| 甘肃省 | 14.04 | 14.02 | 0.11% | 元/KG | |

| 宁 夏 | 13.33 | 13.32 | 0.05% | 元/KG | |

| 新 疆 | 13.63 | 13.63 | 0.03% | 元/KG | |

| 全 国 | 14.29 | 14.31 | -0.12% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2023年5月10日中国仔猪价格统计

图表:2023年5月9日中国仔猪收购均价统计表(单位:元/公斤):

| 2023年5月9日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 35.00 | 35.00 | 0.00% | 元/KG |

| 吉林省 | 34.83 | 34.83 | 0.00% | 元/KG | |

| 黑龙江 | 34.84 | 34.84 | 0.00% | 元/KG | |

| 华北 | 北 京 | 35.13 | 35.13 | 0.00% | 元/KG |

| 天 津 | 35.11 | 35.10 | 0.03% | 元/KG | |

| 河北省 | 35.19 | 35.16 | 0.09% | 元/KG | |

| 山西省 | 35.15 | 35.13 | 0.06% | 元/KG | |

| 内蒙古 | 34.18 | 34.18 | 0.00% | 元/KG | |

| 华东 | 江苏省 | 35.57 | 35.53 | 0.11% | 元/KG |

| 浙江省 | 34.87 | 34.87 | 0.00% | 元/KG | |

| 安徽省 | 34.92 | 34.92 | 0.00% | 元/KG | |

| 福建省 | 35.58 | 35.64 | -0.17% | 元/KG | |

| 山东省 | 35.64 | 35.59 | 0.14% | 元/KG | |

| 华中 | 河南省 | 35.01 | 34.98 | 0.09% | 元/KG |

| 湖北省 | 34.88 | 34.88 | 0.00% | 元/KG | |

| 湖南省 | 34.94 | 34.93 | 0.03% | 元/KG | |

| 江西省 | 34.88 | 34.88 | 0.00% | 元/KG | |

| 华南 | 广东省 | 35.38 | 35.37 | 0.03% | 元/KG |

| 广 西 | 34.26 | 34.32 | -0.17% | 元/KG | |

| 西南 | 重 庆 | 35.60 | 35.60 | 0.00% | 元/KG |

| 四川省 | 35.27 | 35.33 | -0.17% | 元/KG | |

| 贵州省 | 35.31 | 35.30 | 0.03% | 元/KG | |

| 云南省 | 35.26 | 35.27 | -0.03% | 元/KG | |

| 西北 | 陕西省 | 34.97 | 34.97 | 0.00% | 元/KG |

| 甘肃省 | 34.84 | 34.84 | 0.00% | 元/KG | |

| 新 疆 | 34.15 | 34.15 | 0.00% | 元/KG | |

| 全 国 | 35.08 | 35.08 | 0.00% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪评:消费依旧偏弱的局势未变 猪价继续震荡偏弱调整(2023年5月10日)

今日综合均价:

2023年5月10日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价14.29元每公斤,相比昨天下跌0.12%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价14.39元每公斤,相比昨天下跌0.17%;

2. 主流市场内三元大猪全国销售均价14.03元每公斤,相比昨天上涨0.07%;

3. 主流市场土杂大猪全国销售均价13.62元每公斤,相比昨天下跌0.17%。

图表:2023年5月10日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

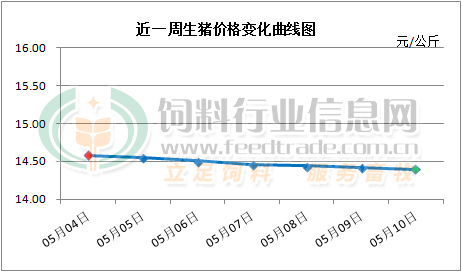

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

今日猪价继续震荡偏弱调整。消费依旧偏弱,批发市场剩货现象不断,持续亏损下屠企压价心态不减,且部分屠企有停产计划,猪价整体继续偏弱震荡。不过部分养殖户出栏也有惜售情绪,局部地区屠企采购存难度。5月份,推演数据显示中国能繁母猪存栏量将继续小幅下降,商品仔猪上市补栏量环比将继续增长,商品大猪出栏量环比将继续增长(推演理论值5月份生猪出栏4850万头左右,比4月份增长70万头左右),月末生猪存栏总量环比将继续小幅增长,生猪月度综合养殖总量环比将继续小幅增长。从源头看,5月份生猪产能去化将继续推进。在消费端,5月份居民生活支出能力总体偏弱的“硬伤”依旧存在,5月份居民猪肉消费需求增长幅度总体依旧偏低的概率依旧偏高。预判5月上旬及中旬前段期间猪价将呈回调整理态势,总体偏弱。但要再度回到4月中旬的底部价格则存在难度,总体上价格底部逐步上移的可能性很大。5月下半月,随着居民猪肉消费需求的有限恢复叠加库存猪肉的进一步消耗,猪价在中旬二次触底后逐步企稳回涨的几率将逐步提高,5月份出栏大猪月度均价环比止跌小幅回涨的几率偏高。

猪价遇冷连降,二次收储利好不足,5月猪价一跌不起?

【导读】在生猪市场,进入2023年后,猪价阴跌不止,重心呈现持续回落的态势,春节后,猪价触底年内的低值,价格降至13.87元/公斤左右,受官方收储利好支撑,市场挺价情绪转浓,叠加,二次育肥集中补栏,屠宰场分割入库,猪价大幅走强,国内生猪均价涨至15.07元/公斤左右,但是,进入3~4月份,由于消费需求持续低迷,养殖端出栏持续兑现,猪价冲高回落,进入5月份,五一小长假稍纵即逝,消费支撑惯性下滑,市场延续偏弱的走势,但是,随着二次收储消息发布,市场挺价情绪转浓,猪价出现窄幅连涨的表现!

但是,从市场反馈来看,二次收储预热的利好不足,猪价短暂偏强后,市场再次遇冷连降,不过,猪价涨跌维持弱势,市场以谨慎观望为主!据机构数据分析,5月10日,全国生猪价格出栏均价维持在14.41元/公斤,下跌0.01元,市场呈现微弱偏低的走势,国内市场延续大稳小动的局面!

其中,在北方地区,东北地区,猪价全面企稳,黑吉辽地区报价横盘14.1~14.3元,在华北地区,猪价窄幅震荡,京津下跌0.1元,山西上涨0.1元,屠企报价普遍在14.3~14.8元,其中,山西、河北报价徘徊在14.6~14.7元。在西北地区,甘肃窄幅下跌0.1元,陕西、新疆企稳,其中,陕甘地区报价14.1~14.5元/公斤!

在南方地区,目前,西南市场,猪价全面企稳,川渝市场横盘14.4元,云贵地区报价13.9~14.1元。在华东地区,安徽、福建震荡下跌,江浙市场横盘14.95~15元,山东企稳14.9元。在华中地区,河南横盘14.55元,两湖地区横盘14.3~14.35元,在华南地区,两广地区下跌0.2元,广东徘徊在14.7元,海南上涨0.5元,报价14.1元/公斤!

由此可见,5月10日,猪价横盘偏弱,市场呈现弱势连降的走势,国内猪价大稳小动,行情陷入涨跌两难的阶段!

目前,在国内消费市场,餐饮市场逐步降温,节后消费需求低迷,尤其是,居民生活习惯的变化,随着立夏节气到来,消费趋向于清淡,猪肉采购积极性下降,下游白条走货难度增加,屠宰场订单量减少!

而在生猪供应方面,从市场反馈来看,目前,养殖端出栏情绪谨慎,北方地区,挺价情绪稍有增强,散户以及集团化猪企出现挺价缩量的现象,市场情绪稍有改善,屠宰场采购难度有所增加,但是,南方地区,部分市场生猪购销相对顺畅,屠宰场仍有一定压价的表现!

因此,受市场供需现状来看,猪价以横盘为主,随着北方地区养殖端看涨惜售的情绪升温,未来2~3日,猪价或将窄幅上涨调整!如今,二次收储消息发布,猪价却并未顺势而起,可见,市场供强需弱的压力依然突出,目前,国内生猪出栏均重偏高,大猪占比较多,而市场对于大猪刚需转差,大猪价格不断下行,这加剧了部分养殖户认亏出栏的情绪!

不过,从机构汇总数据来看,最近两日,屠宰场开工率有所回升,目前,样本屠宰场开工率32.63%,环比前一日提升了0.28个百分点,屠宰场开工率回升,但是,生鲜白条走货不畅,市场分割入库的现象增多!

因此,基于市场多空调整,从市场基本面来看,猪价仍处于下行调整的周期,但是,短期内来看,受猪价偏低,二次收储,养殖端压栏惜售以及屠企分割入库等因素的支撑,猪价或有短期偏强的走势,但是,上涨空间有限,毕竟大猪压栏风险较高,消费需求缺乏跟进的表现!

我国为世界猪肉消费和养殖大国,去年生猪出栏69995万头

“畜牧业”是关系国计民生、社会稳定的重要基础性行业。国家统计局统计数据显示,2022 年全国生猪出栏69995万头,比上年增加2867万头,增长4.3%;全年猪肉产量5541万吨,比上年增加246万吨,增长4.6%。

2022年末,全国生猪存栏45256万头,比上年末增加333万头,增长0.7%。其中,能繁殖母猪存栏4390万头,增加62万头,增长1.4%。

我国是世界猪肉消费和生猪养殖大国,人均消费量相对稳定,且农村居民人均消费水平较之城市居民消费已不存在明显差异。据国家五部委联合公布,2022 年居民家庭人均猪肉消费量为 26.9 公斤/年人,同比增长 6.7%,实现近 4 年最高消费量。

根据2022 年全国生猪出栏情况看,国内生猪销售市场规模依然持续高达万亿,整体生猪养殖市场空间广阔。

生猪养殖行业规模化程度快速提升

我国生猪养殖业长期以散养为主,生产集中程度较低,但规模化有所进展。截至 2020 年,年出栏数在500 头以上的规模化生猪养殖场有16万户,而500头以下的小型养殖场则多达 2061 万户。

2008 年以来,中国生猪养殖行业在生猪疫病、政策驱动等因素的影响下,规模化程度实现进一步提升。截至 2022 年,生猪出栏排名前五的企业合计市场份额约15.34%,较 2021 年行业出栏排名前五的合计市场份额增长了 6.12个百分点。

根据近五年数据来看,头部企业市占率呈现稳步抬升态势,行业规模化程度快速提升。 我国生猪价格随着市场供需关系的波动呈现明显的周期性波动特征,一般 3-4 年为一个波动周期,并且大周期中也存在若干个小周期。

2021 年上半年,国内能繁母猪在养殖高利润的驱动下加快恢复,根据中国农业农村部统计数据显示,2021 年6月末全国能繁母猪存栏 4564 万头,为 2017 年年末的 102%。而伴随着持续 2021 年震荡下行的国内市场生猪价格,市场产能开始逐步去化。

直至 2022年 4月,全国能繁母猪存栏量降至低点 4177 万头后,又开始恢复产能增长态势。能翻母猪存栏量出现连续回升直至 2022 年 12 月,据中国农业农村部数据显示,2022 年 12 月末全国能繁母猪4390 万头,相当于4100 万头正常保有量的 107.1%,生猪产能出现上行小周期。

饲料行业需求继续保持刚性增长

2022年,随着生猪生产加快恢复,水产和反刍动物养殖持续发展,带动饲料工业产量较快增加,饲料行业高质量发展取得新成效。2022年度,全国工业饲料产值、产量实现双增长,产品结构调整加快,规模企业经营形势总体平稳,饲料行业创新发展步伐加快。

根据中国饲料工业协会数据显示,2022年度全国工业饲料总产量30223.4 万吨,比上年增长 3.0%。其中,配合饲料产量 28021.2万吨,增长 3.7%;浓缩饲料产量1426.2万吨,下降8.1%;添加剂预混合饲料产量 652.2万吨,下降1.6%。

分品种看,猪饲料产量13597.5万吨,增长4.0%;蛋禽饲料产量3210.9万吨,下降0.6%;肉禽饲料产量 8925.4万吨,增长0.2%;反刍动物饲料产量 1616.8万吨,增长9.2%;水产饲料产量2525.万吨,增长10.2%;宠物饲料产量123.7万吨,增长9.5%;其他饲料产量 223.3万吨,下降7.2%。

饲料行业市场需求状况及其变动直接受下游养殖业影响,最终取决于居民饮食结构、对肉类等产品的消费情况。我国是人口大国,随着人口持续增长及人民消费水平的持续提高,对畜、禽、水产品的需求量将维持在高水平且保持稳定。

虽然短期内饲料产品的需求量会因下游养殖行业具有存栏量的波动变化而随之变化,但是从近 30 多年来饲料产量的变动情况来看,我国饲料行业不具有明显的周期性上升或下滑特点。

猪企陷入亏损泥潭 卖厂、发债“苦撑”周期

今年一季度,包括牧原股份在内的19家上市猪企均陷入亏损的泥潭,亏损总金额接近百亿元。在这轮猪周期中,养猪巨头们急寻补充流动资金的出路,在下行周期苦熬。“猪老大”牧原股份发债偿还公司债务,新希望卖厂调整业务结构,正邦科技更是因为负数资产而“戴”上了退市预警的帽子。猪企的这段“苦日子”何时能熬过去?

一季度猪企“各有各的难处”

据中国商报记者不完全统计,今年一季度,19家上市猪企亏损总额已超过90亿元,其中牧原股份、温氏股份、新希望、正邦科技这5家猪企的亏损金额名列前茅,占亏损总额的70%。

随着猪价下跌,“猪老大”也越卖越亏,牧原股份不再一枝独秀。今年一季度,牧原股份亏损接近12亿元。根据公开披露的生猪销售简报,牧原股份1—3月的生猪销售价格均接近或低于15元/公斤,而养猪成本则在15.5元/公斤。这也意味着,牧原股份每公斤生猪亏损0.5元,生猪出栏量越高,亏损的数额就越大。

牧原股份相关负责人表示,今年一季度,公司的屠宰肉食板块也亏损了1亿元左右,今年屠宰肉食业务的目标是扭亏。屠宰肉食板块产能利用率在50%左右,可达到盈亏平衡点。

猪价一直在底部徘徊,其他上市猪企的亏损状况更严重。国家发改委数据显示,截至4月26日,全国生猪出场价格为14.79元/公斤。大宗商品分析机构上海钢联我的农产品网数据显示,今年1月,生猪价格由16.2元/公斤快速回落至13.8元/公斤,降幅达14.8%;2—3月,生猪价格低位小幅回升,但4月生猪价格再次走低,市场进入低位博弈阶段。

除了牧原股份外,其余上市猪企的生猪养殖成本在16—18元/公斤,售价低于15元/公斤,亏损持续扩大,资金压力增大。新希望从去年12月至今年5月,以22.44亿元出售18家猪场;傲农生物被传“资金链出问题、大股东股票面临质押风险”;正邦科技更是因为资产变为负数而正式被实行“退市风险警示”。

负债创新高 资金压力来袭

截至今年一季度末,10家上市猪企的负债超过百亿元,其中牧原股份的负债数额最高,达到1117亿元。新希望、温氏股份、正邦科技紧随其后,19家上市猪企的负债合计超过4000亿元,每家猪企的平均负债率均超过60%。

国内上市证券公司农业板块研究员坦言,以资本市场中“负债率超过70%即亮资金红灯”的标准来看,有九成的上市猪企目前需要寻找多方资金支持。从目前的负债情况来看,多数猪企在资本市场的融资压力也在加大。

多数上市猪企正在积极融资。上述牧原股份相关负责人表示,公司今年的资本开支预计在100亿元左右,其中屠宰场建设支出预计在10亿元左右,固定资产维护、维修及升级改造费用预计为20亿—30亿元,剩余部分用于养殖产能建设。公司拟公开发行不超过50亿元公司债券,用于偿还公司及下属子公司债务、优化公司债务结构、补充流动资金。

傲农生物相关负责人也表示,其经营情况和资金状况正常,定增工作目前进展顺利。公司目前银行融资续贷等一切正常,未发生银行债务、商票违约等情形。预计今年获得的银行授信额度将会有所增加。

温氏股份也表示,公司的融资渠道丰富,已申请未使用的各类融资工具种类和额度较多,公司拟向金融机构申请总额不超过700亿元的综合授信。根据现金压力测试,公司目前处于安全平稳状态。

部分规模猪企将扭转业绩局势的希望寄托在食品加工业务上。去年全力发展食品业务的天邦食品也将预计的年度盈利数值减少了一半,并表示拟募资不超过27.2亿元,其中7.2亿元将用于补充流动资金。

“苦日子”熬到何时

目前,养猪业已连续4个月亏损。上海钢联我的农产品网数据显示,今年一季度国内生繁自养一头生猪平均亏损达168.3元。

“在行业处于低迷状态时,养殖资产转让的难度较大。”上述温氏股份相关负责人表示,“其主要原因可能是每家企业猪场建设标准存在差异,且部分企业建设尚未达到预定可使用状态,系半成品。除此以外,在猪价持续低迷时,行业资金普遍紧缺,企业逆势接盘的难度较大,风险较高。”

农业农村部表示,综合判断,生猪养殖有望在今年二季度末实现扭亏为盈,上半年养殖亏损程度整体将轻于去年同期,价格起落有望趋于平缓。

“从历年猪价的走势来看,春节后的一季度是传统的肉类消费淡季,春节前后猪价一般较低,符合往年的规律。按照经验,三四季度为猪肉消费旺季,猪价可能维持较好水平。” 上述温氏股份相关负责人说。

中国农业科学院北京畜牧兽医研究所研究员朱增勇认为,预计今年6月生猪市场将逐渐恢复至供需平衡的状态。由于生猪供给充足的基本面没有变,因此猪价不会像去年一样快速反弹,或会根据季节性规律,逐步恢复至行业成本线以上。

去产能或成上市猪企主旋律

5月8日晚间,新希望(000876)等多家上市猪企披露4月生猪销售数据。整体来看,猪企4月销售收入同比均实现增长,但环比有所下降,尤其是生猪销售均价普遍下跌。金融投资报记者注意到,今年以来猪价持续低迷,上市猪企一季度普遍亏损。

业内人士认为,当前生猪养殖板块“向下有底,向上弹性大”,2023年猪肉供给量或超过2022年,2023年整体均价表现或低于2022年,去产能大概率成为今年生猪养殖行业的主旋律。

4月生猪价格持续低迷

5月9日,新希望发布2023年4月生猪销售情况简报,公司4月销售生猪157.39万头,环比变动-6.92%,同比变动39.70%;收入为23.62亿元,环比变动-8.56%,同比变动47.26%;商品猪销售均价14.20元/公斤,环比变动-5.59%,同比变动11.90%。新希望表示,生猪销售收入同比上升较大的主要原因是生猪销量上升叠加生猪价格上涨。

同日晚间,金新农(002548)公告显示,公司4月生猪销量合计7.98万头(其中商品猪5.11万头、仔猪2.67万头、种猪0.21万头),销售收入合计1.02亿元,商品猪销售均价13.95元/公斤,环比下降7.22%。天邦食品(002124)4月份销售商品猪45.68万头(其中仔猪销售42, 385头),销售收入7.38亿元,销售均价14.63元/公斤(商品肥猪均价为14.40 元/公 斤), 环 比 变 动 分 别为-15.72%、-16.41%、-4.89%。

此前,猪企龙头牧原股份(002714)率先披露了4月生猪销售数据。公司销售生猪534.2万头(其中商品猪519.2万头,仔猪13.0万头,种猪2.0万头),销售收入91.06亿元。相比2023年3月,公司生猪销量有所增长,但商品猪价格呈现下降趋势,商品猪销售均价14.20元/公斤,比2023年3月份下降5.33%。

对此,牧原股份提示,生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。

同时,温氏股份(300498)4月销售肉猪210.63万头(含毛猪和鲜品),收入37.23亿元,毛猪销售均价14.36元/公斤,环比变动分别为1.62%、-0.75%、-5.53%,同比变动分别为47.60%、64.52%、7.73%。温氏股份表示,公司4月肉猪销量同比上升,主要是公司投苗增加和生产成绩提高所致。而公司肉猪销售收入同比上升,主要是肉猪销量和销售价格同比上升所致。

此外,傲农生物(603363)公告显示,4月公司生猪销售量42.84万头,销售量环比减少 8.22%,同比增长 11.22%。2023年4月末,公司生猪存栏241.72万头,较2022年4月末增长22.32%。

去产能或成行业主旋律

从市场表现看,今年一季度生猪市场产能恢复稳定,牧原股份以1384.5万头的生猪销售量领先,温氏股份和新希望销量分别为559.54万头、471.51万头,上述三家猪企一季度营收合计781亿元,亏损总计达56亿元。由此可见,尽管上市猪企营收水涨船高,但在猪价低迷的情况下,猪价仍难以覆盖养殖成本,猪企也难逃亏损局面。

据国家发改委价格监测中心消息,截至5月3日当周,全国猪料比价为4.22,环比下降0.94%,按目前价格及成本推算出未来生猪养殖头均亏损为164.13元。

业内人士指出,由于生猪养殖比较特殊,供需易发生改变,使得价格波动较大,从而形成猪瘟及其他意外风险和饲料、猪肉价格波动风险,两大风险极易导致生猪养殖户收入不稳定。随着生猪养殖规模化的逐步深入,养殖企业极难再现长期丰厚利润的局面,特别是随着微利、薄利成为常态。

中邮证券认为,2022年上半年生猪行业亏损较多,下半年则大幅盈利,实现了全年的扭亏为盈,但2023年一季度行业再度大幅亏损。行业资金压力较大,开启新一轮产能去化周期。从投资看,当前生猪养殖板块“向下有底,向上弹性大”。一方面,主要上市公司头均市值已处于历史低位;另一方面,产能去化幅度越大,后期周期反转的高度越高。龙头大型企业安全边际高且成本优势突出,小而增长高的公司其弹性更大。

国金证券认为,在行业平均生产效率提升的背景下,2023年猪肉供给量或超过 2022 年,2023 年整体均价表现或低于2022年,去产能大概率成为今年生猪养殖行业的主旋律。目前生猪养殖板块股价已处在底部区间,板块胜率突出,存在较好的配置机会。建议从企业的成本水平、出栏量增长弹性、出栏量兑现度、估值情况等多维度选择标的。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。