2023年3月4日养猪业重要信息汇总

时间:2023-03-04

来源:综合报道

第9周周评:底部有支撑 周内猪价虽持续偏弱震荡 但周度均价环比继续上涨

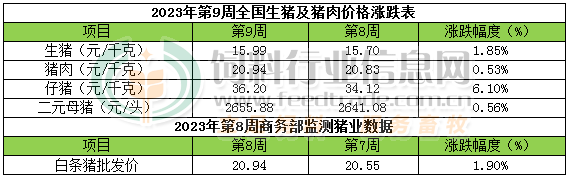

本周生猪价格为15.99元/千克,较上周上涨1.85%;猪肉价格为20.94元/千克,较上周上涨0.53%;仔猪价格36.20元/千克,较上周上涨6.10%;二元母猪价格为2655.88元/头,较上周上涨0.56%。

商务部监测数据显示,2023年2月第4周商务部监测全国白条猪批发均价为20.94元/公斤,环比上涨1.90%。

生猪价格:生猪价格大部上涨

本周生猪价格环比继续上涨,吉林在7.73-8.03元/斤,较上周上涨0.02元/斤,辽宁在7.73-8.03元/斤,较上周上涨0.03元/斤。北京在7.75-8.05元/斤,较上周上涨0.13元/斤。浙江在8.19-8.49元/斤,较上周上涨0.10元/斤。新疆在7.99-7.29元/斤,较上周上涨0.16元/斤。四川涨至7.61-7.91元/斤,河北涨至7.69-7.99元/斤,山东涨至7.24-7.54元/斤,河南涨至6.74-7.04元/斤,广东涨至8.14-8.44元/斤。

猪肉价格:商务部监测2023年2月第4周白条猪批发价格环比继续上涨。猪价持续上涨,白条价格也随之跟涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨3.80%,较去年同期上涨42.10%,全国500个农村集贸市场仔猪均价为35.42元/千克。据本网统计本周三元仔猪价格为36.20元/千克,养殖端看好后市,仔猪补栏需求大,价格持续回升,仔猪价格整体呈偏强态势。

猪粮比价:本周猪粮比为5.63,较上周上涨0.10。玉米价格为2.84元/公斤,较上周稳中偏强,本周自繁自养亏损110元/头,较上周亏损减少34元/头。近期小麦市场供需压力较大,小麦价格仍下跌,对玉米市场情绪也有所影响,小麦、玉米差价持续维持在200元/吨附近,饲料企业采购以刚需为主。3月份养殖饲料需求将缓慢增长,但整体仍处于淡季后期,玉米需求有限。3月份中国养殖市场畜禽水产综合养殖量将继续增长,养殖饲料需求将继续缓慢增长,玉米消耗将继续缓慢增长,但总体上3月份中国养殖市场继续处于淡季后期阶段,玉米消耗总量增幅依旧有限。需求终端及贸易商新增采购需求将将需缓慢增长但增幅依旧有限。预判3月上半月期间,国内不同产区玉米价格依旧涨跌交织,而销区价格总体小幅缓慢上涨的几率则更高,总体上3月上半月产销区均价环比继续稳中缓慢上涨几率更高。

行情汇总:本周生猪均价环比继续上涨,周内则持续偏弱窄幅震荡为主。目前猪肉消费需求继续处于季节性偏低水平,再加上猪肉价格上涨后,白条走货变差,屠企亏损压力下抵制高价,压价意愿不减,市场博弈频繁,周内猪价持续在16元每公斤下方窄幅震荡。不过规模场出栏量有减少,部分散户惜售情绪仍存,二次育肥持观望态度,叠加由于收储层面支撑,养殖环节看好后市倾向明显,补栏较积极,仔猪价格持续偏强上涨,支撑猪价,周内猪价虽偏弱震荡,但跌幅受限,周度生猪均价环比继续上涨为主。总体上预计3-5月份、6-8月份期间猪价总体偏强震荡的大趋势不变。但如果3月份价格上涨过快,则3月-4月期间猪价有一个明显回调整理的过程存在。更远看,仅基于客观供需数据来说,2023年出栏大猪年度总体价格水平相比2022年总体维持基本相当的状态。

二育及冻品支撑猪价上涨,短期供给压力仍存在

周观察:二育及冻品支撑猪价上涨,短期供给压力仍存在

二育及冻品入库驱动猪价短期上涨,据涌益咨询数据,截至2023年2月24日,全国生猪销售均价15.82元/公斤,周环比上涨0.90元/公斤。2023年1月以来猪价跌破成本线吸引屠宰冻品入库及二次育肥进场,支撑猪价短期上涨。

冻品库容率高于往年同期,近端二育已步入盈利阶段。据涌益咨询数据,截至2023年2月23日,全国屠宰企业冻品库容率达17.24%,而往年同期在12.5%左右,冻品库容率高且伴随猪价上涨,屠宰冻品存在出库兑现利润动机。我们估计2023年1月以来低猪价期入场的二次育肥者以本周生猪均价销售大部分已可实现盈利,因此短期猪价或会受到冻品及二育出货的压制。行业供给压力仍存在,短期猪价预计涨幅有限。受消费淡季及二次育肥等出货影响,预计3-4月猪价或仍在成本线附近震荡。从能繁数据看,2023年3月后行业生猪供应增加,若当前时点进入的二次育肥产能在五一前后出栏则进一步增加供给,因此预计2023年上半年猪价仍承压,短期猪价或仍低位震荡。

周观点:二次育肥进场驱动猪价上涨,禽流感蔓延加剧肉禽供应紧张预期

二次育肥者进场猪价短期上涨,成长企业修炼内功迎黄金发展期。当前行业受益优先级为:成长性>规模性>投机性。推荐:巨星农牧、温氏股份、牧原股份;相关受益标的:华统股份、新希望等。

欧美高致病禽流感全球蔓延,白羽鸡价格上行景气度高。推荐种源优势的白羽一体化龙头企业圣农发展、白鸡屠宰龙头企业禾丰股份。

非瘟疫苗上市后有望重塑猪用疫苗市场。非瘟疫苗商业化落地后,研发、生产优势企业将在后期受益。重点推荐:普莱柯、科前生物、中牧股份等。

粮食价格高位震荡,转基因商业化东风已至。关注具备转基因技术优势的大北农;国内玉米育种龙头企业登海种业;基本面边际改善的隆平高科;相关受益标的荃银高科、先正达(拟上市)。

本周市场表现(2.20-2.24):农业跑赢大盘1.32个百分点

本周上证指数上涨1.34%,农业指数上涨2.66%,跑赢大盘1.32个百分点。子板块来看,宠物食品、禽养殖、饲料板块领涨。个股来看顺鑫农业(+13.17%)、益生股份(+11.21%)、永安林业(+9.42%)领涨。

本周价格跟踪(2.20-2.24):本周生猪、白羽鸡、黄羽鸡价格环比上涨

生猪养殖:据博亚和讯监测,2023年2月24日全国外三元生猪均价为15.88元/kg,较上周上涨1.05元;仔猪均价为34.88元/kg,较上周上涨2.07元/kg;白条肉均价19.75元/kg,较上周上涨0.98元/kg。2月24日猪料比价为4.09:1。自繁自养头均利润-234.67元/头,环比+101.63元/头;外购仔猪头均利润-298.06元/头,环比+93.40元/头。

白羽肉鸡:据Wind数据,本周鸡苗均价4.73元/羽,环比+22.22%;毛鸡均价10.00元/公斤,环比+4.49%;毛鸡养殖利润3.27元/羽,环比+0.44元/羽。

黄羽肉鸡:据新牧网数据,2月24日中速鸡均价13.15元/公斤,环比+6.91%。

风险提示:宏观经济下行,消费持续低迷;冬季动物疫病不确定性等。

种猪补栏积极性持续疲弱,大体重猪与标猪价差基本持平

种猪补栏积极性持续疲弱,大体重猪与标猪价差基本持平

①生猪价格周环比上涨7.2%,非瘟疫情有所抬头。本周六,全国生猪价格15.82元/公斤,周环比上涨7.2%;本周五自繁自养生猪亏损234.67元/头,外购仔猪养殖亏损298.06元/头。涌益咨询披露数据(2.17-2.23):全国90公斤内生猪出栏占比7.84%,环比上升0.63个百分点,较最低点5.42%上升2.42个百分点,非瘟疫情抬头,与我们草根调研结果一致。②仔猪价格周环比大涨8.9%,种猪价格持续低迷。规模场15公斤仔猪出栏价647元/头,周环比上涨8.9%,同比上涨62.2%;50公斤二元母猪价格1632元/头,周环比上涨1.6%,同比持平,虽然连续两周环比上涨,但补栏积极性仍然低迷。③出栏生猪均重较高点回落8%,大体重猪与标猪价差基本持平。根据涌益咨询数据(2.17-2.23):全国出栏生猪均重120.23公斤,较前期高点130.62公斤下降8%,周环比下降1.0%;175kg与标猪价差-0.01元/斤,200kg与标价价差-0.01元/斤,150kg以上生猪出栏占比5.47%,二次育肥对猪价的负面影响持续减弱。猪价扰动因素明显增多,二次育肥导致的生猪均重和出栏节奏变化,生产效率变化、延迟配种、消费大幅波动等,均会对猪价产生较大影响。理论上讲,能繁母猪存栏量从2021年7月趋势性降至2022年4月最低点,由此推断,今年5月前,生猪出栏量会环比下降,猪价将维持高位。然而,自去年12月以来,猪价持续低迷且行业深度亏损,近期猪价仅出现小幅回暖,若3-4月猪价仍未出现大幅上涨,我们需要重新评估生产效率提升和消费低迷对猪价的负面影响。④猪企头均市值已处历史底部区域,继续推荐生猪养殖板块。根据2023年生猪出栏量,预计温氏股份头均市值3877元、牧原股份头均市值3633元、天邦食品头均市值1400元、中粮家佳康头均市值1624元。一、二线龙头猪企估值均处于历史底部,上市猪企估值已先于基本面调整到位,生猪养殖行业配置正当时。

白羽肉鸡1月祖代更新量8.6万套,黄羽鸡价格周环比大涨

①白羽肉鸡1月祖代更新量8.6万套。周五白羽鸡产品价格11550元/吨,周环比上涨1.8%。白羽肉鸡协会公布2023年1月报:1月全国祖代更新量8.6万套,同比下降31%;1月强制换羽量1.1万套,1月全国祖代更新量和强制换羽合计9.7万套,同比下降22.2%;1月父母代雏鸡553.14万套,同比增加13.3%。我们维持此前判断,父母代鸡苗价格上行周期将于2023年5月启动,商品代价格上行周期将于2023年底启动。受欧美爆发高致病性禽流感影响,我国父母代鸡苗价格已提前大幅上涨,我们将持续关注强制换羽和海外引种情况。②黄羽鸡价格周环比大涨。2023年第6周(2.6-2.12),黄羽鸡行业继续亏损,在产父母代存栏1378.4万套,处于2019年以来最低水平,父母代鸡苗销量108.5万套,处于2018年以来相对低位,我们预计2023年黄羽鸡行业可以获得正常盈利。2月24日,黄羽肉鸡快大鸡均价6.53元/斤,周环比涨14.6%,同比涨8.5%;中速鸡均价7.13元/斤,周环比涨6.8%,同比涨2%;土鸡均价7.84元/斤,周环比涨15.5%,同比跌11.0%;乌骨鸡8.85元/斤,周环比涨6.0%,同比涨16.6%。

国产转基因玉米种子或启动销售,USDA2月报支撑全球农产品价格

①转基因玉米商业化稳步推进,国产转基因玉米种子或启动销售,种业龙头将充分受益,继续推荐登海种业、大北农。②全球玉米2月库消比预测值环比提升0.1个百分点,供需紧平衡。美国农业部2月供需报告预测:22/23年全球玉米库消比22.0%,预测值环比提升0.1个百分点,较21/22年提升0.2个百分点,处于16/17年以来低位。据我国农业农村部市场预警专家委员会2月预测,22/23年全国玉米结余量468万吨,与1月预测值持平,结余量较21/22年下降206万吨,国内玉米供需仍处于紧平衡。③全球小麦2月库消比预测值环比持平。USDA2月供需报告预测:22/23年全球小麦库消比26.8%,预测值月环比持平,较21/22年度下降1个百分点,处15/16年以来最低水平。④全球大豆2月库消比预测值环比下降0.1个百分点。USDA2月供需报告预测:22/23年全球大豆库消比18.8%,预测值环比下降0.1个百分点,较21/22年下降0.39个百分点,处于16/17年度以来低位。中国大豆高度依赖进口,2022年大豆价格或维持相对高位。

猪用疫苗景气修复,非瘟疫苗进展值得期待

猪用疫苗景气度逐步修复,2022年12月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗217%、猪细小病毒疫苗150%、高致病性猪蓝耳疫苗127%、猪圆环疫苗59.5%、猪伪狂犬疫苗57.4%、口蹄疫苗27%、猪瘟疫苗24%、猪乙型脑炎疫苗-100%。与此同时,市场也高度关注非瘟疫苗进展,据我们测算,非瘟疫苗若商业化应用,有望催生百亿元大单品市场,猪苗空间将显著扩容,我们继续推荐普莱柯、科前生物。

风险提示

疫情失控;价格下跌超预期。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。