2023年1月9日养猪业重要信息汇总

时间:2023-01-09

来源:综合报道

1月9日中国外三元猪价格上涨

2023年1月8日,中国主流市场外三元大猪市场均价上涨,全国均价为15.70元每公斤,相比昨天上涨0.59%。节庆临近,部分地区进入春节备货阶段,消费有所提振,猪价继续上涨。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2023年1月8中国外三元大猪收购均价统计表(单位:元/公斤):

| 2023年1月8日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.04 | 15.03 | 0.07% | 元/KG |

| 吉林省 | 15.04 | 14.88 | 1.08% | 元/KG | |

| 黑龙江 | 14.85 | 14.78 | 0.47% | 元/KG | |

| 华北 | 北 京 | 16.04 | 15.78 | 1.65% | 元/KG |

| 天 津 | 16.07 | 15.77 | 1.90% | 元/KG | |

| 河北省 | 15.78 | 15.67 | 0.70% | 元/KG | |

| 山西省 | 15.43 | 15.19 | 1.58% | 元/KG | |

| 内蒙古 | 14.90 | 14.72 | 1.22% | 元/KG | |

| 华东 | 上海市 | 17.00 | 17.04 | -0.23% | 元/KG |

| 江苏省 | 16.41 | 16.40 | 0.06% | 元/KG | |

| 浙江省 | 16.00 | 16.40 | -2.44% | 元/KG | |

| 安徽省 | 15.96 | 16.03 | -0.44% | 元/KG | |

| 福建省 | 16.40 | 16.37 | 0.18% | 元/KG | |

| 山东省 | 16.01 | 15.79 | 1.39% | 元/KG | |

| 华中 | 河南省 | 15.78 | 15.78 | 0.00% | 元/KG |

| 湖北省 | 15.30 | 15.39 | -0.58% | 元/KG | |

| 湖南省 | 16.39 | 16.34 | 0.31% | 元/KG | |

| 江西省 | 15.38 | 15.30 | 0.52% | 元/KG | |

| 华南 | 广东省 | 16.44 | 16.21 | 1.42% | 元/KG |

| 海南省 | 18.17 | 17.98 | 1.06% | 元/KG | |

| 广 西 | 15.76 | 15.46 | 1.94% | 元/KG | |

| 西南 | 重 庆 | 15.60 | 15.46 | 0.91% | 元/KG |

| 四川省 | 15.79 | 15.65 | 0.89% | 元/KG | |

| 贵州省 | 14.69 | 14.74 | -0.34% | 元/KG | |

| 云南省 | 15.06 | 15.15 | -0.59% | 元/KG | |

| 西北 | 陕西省 | 15.43 | 15.21 | 1.45% | 元/KG |

| 甘肃省 | 15.95 | 15.65 | 1.92% | 元/KG | |

| 宁 夏 | 14.25 | 14.19 | 0.42% | 元/KG | |

| 新 疆 | 14.38 | 14.29 | 0.63% | 元/KG | |

| 全 国 | 15.70 | 15.61 | 0.59% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

1月9日中国内三元猪价格上涨

2023年1月8日,中国主流市场内三元大猪市场均价上涨,全国均价为15.30元/公斤,相比昨天上涨0.37%。节庆临近,部分地区进入春节备货阶段,消费有所提振,猪价继续上涨。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2023年1月8日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2023年1月8日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.80 | 14.82 | -0.13% | 元/KG |

| 吉林省 | 14.64 | 14.53 | 0.76% | 元/KG | |

| 黑龙江 | 14.58 | 14.54 | 0.28% | 元/KG | |

| 华北 | 北 京 | 15.74 | 15.52 | 1.42% | 元/KG |

| 天 津 | 15.66 | 15.40 | 1.69% | 元/KG | |

| 河北省 | 15.38 | 15.32 | 0.39% | 元/KG | |

| 山西省 | 15.05 | 14.83 | 1.48% | 元/KG | |

| 内蒙古 | 14.50 | 14.35 | 1.05% | 元/KG | |

| 华东 | 上海市 | 16.48 | 16.57 | -0.54% | 元/KG |

| 江苏省 | 15.64 | 15.66 | -0.13% | 元/KG | |

| 浙江省 | 15.70 | 16.15 | -2.79% | 元/KG | |

| 安徽省 | 15.56 | 15.66 | -0.64% | 元/KG | |

| 福建省 | 15.65 | 15.65 | 0.00% | 元/KG | |

| 山东省 | 15.60 | 15.44 | 1.04% | 元/KG | |

| 华中 | 河南省 | 15.48 | 15.52 | -0.26% | 元/KG |

| 湖北省 | 15.01 | 15.12 | -0.73% | 元/KG | |

| 湖南省 | 16.00 | 15.97 | 0.19% | 元/KG | |

| 江西省 | 15.10 | 15.03 | 0.47% | 元/KG | |

| 华南 | 广东省 | 15.68 | 15.49 | 1.23% | 元/KG |

| 海南省 | 17.70 | 17.57 | 0.74% | 元/KG | |

| 广 西 | 15.37 | 15.10 | 1.79% | 元/KG | |

| 西南 | 重 庆 | 15.20 | 15.09 | 0.73% | 元/KG |

| 四川省 | 15.40 | 15.29 | 0.72% | 元/KG | |

| 贵州省 | 14.27 | 14.35 | -0.56% | 元/KG | |

| 云南省 | 14.66 | 14.78 | -0.81% | 元/KG | |

| 西北 | 陕西省 | 15.13 | 14.94 | 1.27% | 元/KG |

| 甘肃省 | 15.67 | 15.39 | 1.82% | 元/KG | |

| 宁 夏 | 13.96 | 13.94 | 0.14% | 元/KG | |

| 新 疆 | 14.07 | 14.02 | 0.36% | 元/KG | |

| 全 国 | 15.30 | 15.24 | 0.37% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

1月9日中国土杂猪价格上涨

2023年1月8日,中国主流市场土杂大猪市场均价上涨,全国均价为14.93元每公斤,相比昨天上涨0.59%。节庆临近,部分地区进入春节备货阶段,消费有所提振,猪价继续上涨。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2023年1月8日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2023年1月8日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.50 | 14.48 | 0.14% | 元/KG |

| 吉林省 | 14.38 | 14.24 | 0.98% | 元/KG | |

| 黑龙江 | 14.21 | 14.16 | 0.35% | 元/KG | |

| 华北 | 北 京 | 15.47 | 15.24 | 1.51% | 元/KG |

| 天 津 | 15.30 | 15.00 | 2.00% | 元/KG | |

| 河北省 | 15.02 | 14.92 | 0.67% | 元/KG | |

| 山西省 | 14.79 | 14.52 | 1.86% | 元/KG | |

| 内蒙古 | 14.15 | 13.96 | 1.36% | 元/KG | |

| 华东 | 上海市 | 15.74 | 15.81 | -0.44% | 元/KG |

| 江苏省 | 14.92 | 14.91 | 0.07% | 元/KG | |

| 浙江省 | 15.33 | 15.77 | -2.79% | 元/KG | |

| 安徽省 | 15.14 | 15.20 | -0.39% | 元/KG | |

| 福建省 | 15.39 | 15.37 | 0.13% | 元/KG | |

| 山东省 | 15.17 | 14.98 | 1.27% | 元/KG | |

| 华中 | 河南省 | 15.22 | 15.23 | -0.07% | 元/KG |

| 湖北省 | 14.54 | 14.62 | -0.55% | 元/KG | |

| 湖南省 | 15.57 | 15.50 | 0.45% | 元/KG | |

| 江西省 | 14.83 | 14.72 | 0.75% | 元/KG | |

| 华南 | 广东省 | 15.42 | 15.20 | 1.45% | 元/KG |

| 海南省 | 15.42 | 15.20 | 1.45% | 元/KG | |

| 广 西 | 15.10 | 14.80 | 2.03% | 元/KG | |

| 西南 | 重 庆 | 14.84 | 14.70 | 0.95% | 元/KG |

| 四川省 | 14.93 | 14.77 | 1.08% | 元/KG | |

| 贵州省 | 13.93 | 13.96 | -0.21% | 元/KG | |

| 云南省 | 14.28 | 14.38 | -0.70% | 元/KG | |

| 西北 | 陕西省 | 14.76 | 14.53 | 1.58% | 元/KG |

| 甘肃省 | 15.31 | 15.00 | 2.07% | 元/KG | |

| 宁 夏 | 13.59 | 13.54 | 0.37% | 元/KG | |

| 新 疆 | 13.76 | 13.68 | 0.58% | 元/KG | |

| 全 国 | 14.93 | 14.84 | 0.59% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

猪评:春节前备货消费需求提振 周末猪价反弹(2023年1月9日)

今日综合均价:

2023年1月9日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价15.59元每公斤,相比昨天上涨0.54%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价15.70元每公斤,相比昨天上涨0.59%;

2. 主流市场内三元大猪全国销售均价15.30元每公斤,相比昨天上涨0.37%;

3. 主流市场土杂大猪全国销售均价14.93元每公斤,相比昨天上涨0.59%。

图表:2023年1月9日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

周末猪价持续反弹。春节临近,部分地区进入节前备货阶段,消费有所提振,支撑猪价反弹。不过目前消费难有进一步开发空间,节前备货虽然有短时带动但整体价格持续偏弱难以维持,猪价涨幅受限,特别是华中、华东、西南部分地区猪价仍出现下跌行情。根据推演数据1月份大猪月度出栏总量环比将继续下降,而居民猪肉消费需求将恢复性增长,因此理论上猪价上涨几率更高。但由于屠企11-12月份库存充裕,春节前备货已经接近尾声,1月份新增采购需求将明显下降,叠加屠企压价力度依旧不减,因此,总体上我们预判1月上旬猪价总体偏弱震荡走势为主。中旬前后因出栏大猪供应明显下降而屠企依旧有一定的采买需求,大猪出栏价格有望逐步触底企稳并在中旬前后-春节前期间适度回涨,1月份出栏大猪月度均价环比继续下跌的概率极高。 更远看,2023年2-5月份期间,猪价看涨几率总体偏高,因为2022年12月及2023年1月猪价已经跌至谷底,有理性修复性上涨需求。

生猪养殖跌破成本线 业内人士建议“少关注周期正常出栏”

2022年末规模养殖场常规的集中出栏和散户的肥猪集中出栏,导致生猪价格加速下跌,生猪养殖出现亏损。“截至2022年12月月末,生猪养殖利润已经出现亏损,单头利润为-120元/头。目前行业自繁自养成本为15.6元/公斤至16.5元/公斤,外购仔猪成本在16.5元/公斤至17.5元/公斤,2022年12月份猪价恐慌杀跌,养殖利润已经出现亏损。”布瑞克农产品集购网研究总监林国发对《证券日报》记者介绍。

从上市公司的情况来看,已发布2022年12月份销售数据的几家生猪养殖企业的公告中皆显示,当期的生猪销售价格环比下降明显。

多因素综合影响下猪价下跌

温氏股份(300498)于1月5日晚间发布了2022年12月份的销售数据,数据来看,2022年度,公司销售肉猪1790.86万头(含毛猪和鲜品),收入410.55亿元,毛猪销售均价19.05元/公斤,同比变动分别为35.49%、51.26%、9.55%;2022年12月份的销售数据则显示,销售肉猪187.32万头(含毛猪和鲜品),收入42.90亿元,毛猪销售均价18.80元/公斤,环比变动分别为-4.64%、-27.69%、-22.02%。

正虹科技(000702)的销售数据则显示,2022年12月份销售生猪1.24万头,销售收入25466.69万元;环比分别减少7.58%、37.57%。

对于当前的生猪养殖状况,林国发对《证券日报》记者介绍,正常情况下每年11月末到春节前后,猪肉迎来需求旺季,但2022年四季度需求持续低迷,各地区的肉类批发市场频繁出现白条未能当天销售情况:“持续低迷的肉类加工和居民需求乏力之下,前期市场预期的旺季未能出现,加上2022年12月初猪价回落,跌至一些二次育肥养殖户成本线甚至出现亏损,市场开始出现恐慌情绪。需求不足,恐慌出栏情况增加,最终活猪价格形成踩踏,2022年12月上旬,活猪市场一度出现一周暴跌4元/公斤情况。”

2022年12月猪价暴跌的原因,除了需求低迷因素外,前期养殖户出栏意愿低,大量的生猪二次育肥和延后出栏增加供给,也是原因之一。“随着时间推移,市场可供应出栏大猪越来越多,且出现大量大体重生猪,大体重生猪单头可提供更多猪肉。猪价走低,持续低迷的需求,导致大量生猪抢夺出栏‘独木桥’,踩踏性下跌。”林国发对《证券日报》记者解释。

卓创资讯(301299)分析师李晶也对《证券日报》记者介绍,从供应端来看,散户前期压栏的大猪集中出栏,加上养殖场集中降低体重,生猪出栏节奏加快,供给增量;而需求支撑有限,南方腌腊不及预期,需求疲软限制猪价上涨。供需双向利空之下,支撑猪价下滑。

2022年全年利润仍然可观

不过,对比养殖企业的公告可知,虽然在岁末出现了猪价下跌的情况,但从2022年全年的情况来看,养殖企业依旧能够过上一个“肥年”。

“这种下跌是短时供需出现的不匹配,但并不代表周期性已经触底。考虑猪价从2022年4月份正式上涨,自2022年5月份之后盈利转正,整体而言,养殖场盈利尚可,也是自2020年后盈利最丰厚的一年。”李晶对《证券日报》记者表示。

由于生猪价格的掉转直下,也引发了行业关于新“猪周期”开启的猜想,对此,林国发坦言,对于养殖企业而言,“当前少谈猪价周期,不赌价格,合理安排产能,正常出栏对企业经营更有优异。”

春节渐近,生猪屠企开工进入最旺时期

[导读]:目前距离2023年春节已经越近,受益于白条低位及新冠影响减退,节前猪肉消费正在出现积极性回升,屠企开工率已经超过去年同期,短期内毛猪及猪肉或有小幅上涨,但是整体供应充足,上涨空间有限,有望度过一个肉美价廉的春节。

元旦过后,距离春节开始临近,国内猪肉消费出现持续向好,国内屠企屠宰量出现较快提升,元旦过后的一周屠企开工率升至34.61%,已经超过到去年同期水平,节前提振效果良好。此外,受益生猪价格低位,屠企盈利状况也较理想,目前整体处境处于近一年最好时期。

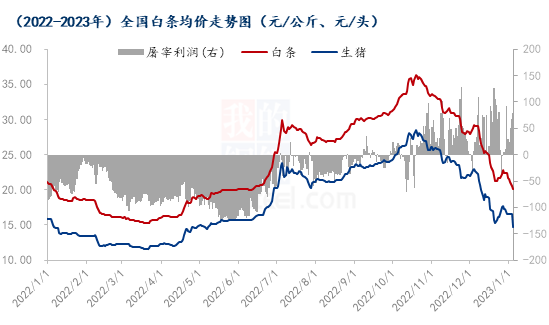

截至1月6日,全国白条价格在19.89元/公斤,处于低位区间内(上图所示),在节前集中备货需求支撑之下,预期春节之前白条或有小幅反弹空间,但是上涨空间有限,今年或度过一个肉美价廉的春节。

多重利好提振,屠企开工率快速升高

2022年全年开工呈现“升-降-升”的局面,7-11月基本在20%-23%内窄幅波动,Mysteel监测的年屠宰能力10万头以上的81家屠企日宰量在8.8万-12.0万头,白条价格相对高位,加上新冠反复出现,对需求带来不利,屠企开工受到制约。

12月入冬之后,随着南方腌腊开启,国内猪肉消费季节性回升,期间受到封控政策调整优化,基层受到新冠感染冲击,下旬需求曾短暂受到一定影响回落,但是随着感染康复之后,月底需求很快重新回升,新冠影响逐渐消退,也利于节前消费提振,12月底样本屠企宰量回升至15.5万头附近。

元旦期间,国内需求继续改善,元旦过后距离春节不足20天,年味渐浓,虽然南方腌腊基本结束,但下游基层常规消费、灌肠、节前备货等活动在增多。经过12月毛猪及白条大幅下跌,白条跌至低位区间内,对提振节前消费带来较好条件。此外,流通环节的猪肉贸易商也有增加订单屯货,助力屠企白条订单增加,最近几日样本屠企日宰量升至17.0万-18.0万头的较高水平。元旦之后的第一周屠宰开工率34.61%,较上周上涨3.88个百分点,高于同期9.25个百分点。

除了常规消费好转之前,由于毛猪跌至前期低点,元旦之后国内毛猪均价跌破15.0元/公斤,多地猪价逼近14.0元/公斤的关口,养殖端再度陷入亏损,部分屠企趁机逢低少量分割入库,由于分割入库占用资金较大,加上春节之后预期还有低点,实际分割比例较低,开工率提升主要还受益于需求好转带动。

毛白价差扩大,屠企盈利较前期改善

2022年国内屠企盈利经历了由亏转盈的转变,上半年毛猪低位反弹,但是需求不旺,白条上涨较为被动,毛白价差较小,屠企处于亏损,部分屠企逢低分割入库操作。6月份之后,屠企普遍降低开工,以销定宰维持较高鲜销率,白条挺价能力增强,毛白价差增大,屠企盈利状况慢慢扭转亏损不利局面。

10月之后,市场猪源供应紧张慢慢缓和,二育活动降温,但下游需求不旺,猪价高位持续回落,尤其11-12月,国内猪价经历较大下滑行情。到12月底,国内生猪均价16.60元/公斤,比10月的年内高点28.47元/公斤下跌41.69%;国内白条12月底21.64元/公斤,较10月高点累计下降40.48%。生猪价格下降,屠企毛猪成本压力减轻,加上毛白价差扩大,屠企盈利改善。12月屠宰白条月均毛利润盈利 39.97 元/头,较上月微降 5.81 元/头,但仍处于小幅盈利状态。

元旦过后的一周屠宰白条毛利润盈利50.90元/头,较上一周上涨20.60元/头,生猪价格持续弱势走跌,但消费表现较好,白条肉价下跌幅度有限,白毛价差拉大,屠宰白条毛利润小涨。春节来临,需求预期维持良好局面,对白条有利好支撑,预期节前屠企延续温和盈利局面。

综上所述,2022年生猪价格起伏较大,生猪与下游屠企上下游的博弈比较激烈,四季度之后,毛猪价格高位持续回落,加上下游需求季节性好转,对屠企带来利好提振,屠企开工及盈利得到改善。Mysteel认为,距离春节临近,白条价格处于低位,新冠负面影响减退,节前消费受到较大提振,屠企开工率继续增加,基本进入全年最旺时期。下周迎来农历小年,需求预期还有小幅提升,生猪及白条价格预期有短暂回升动力,但是由于目前猪源较足,春节之前上涨幅度有限,生猪均价或难超16.00元/公斤,猪肉白条价格或大致在20.00-22.00元/公斤波动。

1月份收储可能性分析

导语:针对近期国内生猪价格过快下跌等情况,2022年12月21日,国家发展改革委价格司组织召开视频会议,听取业内专家和部分市场机构意见,研究做好市场保供稳价工作,将继续紧盯市场供需和价格动态,必要时采取收储等储备调节措施,促进生猪市场平稳运行。本文按照2021年6月9日颁布的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》要求,根据Mysteel监测的猪粮比、全国生猪均价、2022年13批中央储备冻猪肉收储情况等数据,对1月份的市场行情是否符合预警要求、是否存在收储启动可能性进行分析。

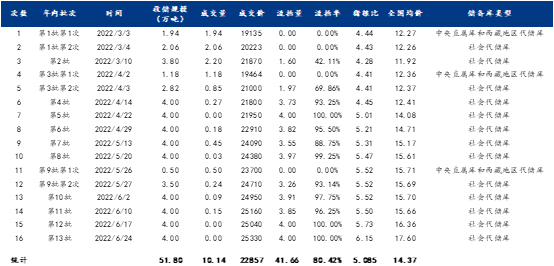

2022年13批中央储备冻猪肉收储情况:

据Mysteel数据显示,2022年共开展13批中央储备冻猪肉收储工作,全部集中在上半年。计划收储总量51.8万吨,实际收储10.14万吨,流拍41.66万吨,流拍率达80.42%,成交均价在22857元/吨;收储时间点的猪粮比除第13批外都达到了过度下跌预警区间,其中前四批更是达到了一级预警区间,13个时间点的全国生猪均价平均为14.37元/公斤。从上图可以看出,当猪粮比在5-6区间内、竞价高于21800元/吨时,流拍率基本都在90%以上,社会代储库考虑成本、资金等因素从而收储意愿降低。

全国生猪市场近况:

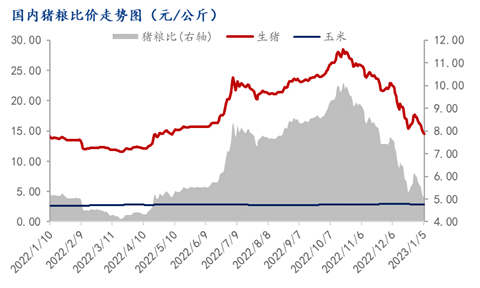

根据Mysteel农产品的数据,12月份猪价一路下跌,全国外三元生猪均价为18.88元/公斤;猪粮比也于12月19日破6进入下跌三级预警区间,月内猪粮比均值降至6.45,环比跌幅达22.38%。截至1月6日,1月份行情并不乐观,猪粮比均值为5.15,全国生猪出栏均价15.26元/公斤,较12月份均价跌幅较大。

1月份收储可能性分析:

临近春节,节前猪肉消费增加,对猪价有一定利好,但是今年消费较往年偏弱,且受前期部分养殖户过度压栏和二次育肥等行为的影响,年底市场上生猪进一步增加,供大于求。总体来看,年前猪价上涨空间不大,区间震荡为主。猪粮比相对也会稳定在5-6区间内,按照《方案》要求,当猪粮比价连续3周处于5:1-6:1,发布二级预警,自12月19日首次破6,猪粮比处于预警区间已超3周,所以当前的市场是符合预警要求的。但是《方案》中启动条件是过度下跌三级预警暂不启动临时储备政策,二级预警发布时视情启动,所以还要考虑从其他方面来判断市场收储的必要性。发布二级预警的另一种条件是能繁母猪存栏量单月降幅达5%,但据Mysteel统计,12月份的能繁母猪数量较11月份是增加的,具体数值以农业农村部发布的官方数据为准。从2009年到2022年的收储数据可以看出,收储主要集中在二、三季度,正值消费淡季,猪价偏低,容易跌至预警区间,而往年常常处于消费旺季的1月份收储的可能性不大。从全国生猪均价来看,近期均价虽有低点,但养殖端抗价情绪较强,猪价在成本上下震荡,实际均价比2022年13批收储时间点的均价还要高一些。而且1月22日是春节,春节前后大多数屠宰场会停工放假,年前宰量增加明显,开工负荷较大,无多余劳动力进行收储入库工作;年后开工进度由于需求不佳恢复缓慢,所以下旬恰逢春节之际进一步降低了收储的可能性。

综上,当前猪粮比虽已符合二级预警要求,但综合分析能繁母猪存栏量、全国生猪均价、春节前后开工进度、历年收储时间段等因素,1月份较难具备触发生猪收储的条件。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。