从供需两端来看国内豆粕为何持续阴跌

时间:2022-12-30

来源:我的钢铁网

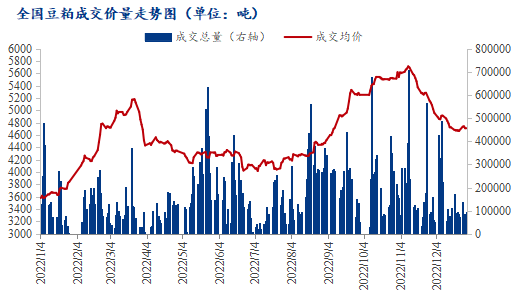

导语:不知不觉岁末将至,回顾12月份豆粕走势,国内豆粕现货整体跌跌不休,截至12月29日,M2305主力合约收盘报收于3882元/吨,涨40元/吨,涨幅1.04%,盘面虽然小幅收涨,但国内现货报价表现明显弱于盘面,今日沿海区域油厂主流报价在4640元/吨-4730元/吨,天津4660元/吨,山东4650元/吨,江苏4640元/吨,广东4730元/吨;而月初沿海区域主流报价还停留在4920-5000元/吨,转瞬5000元/吨的时代已不复存在,后续又将如何演绎?

供应方面:美豆出口数据一直保持正常,巴西大豆播种接近尾声,目前巴西大豆主产区天气条件良好,丰产预期较强;现在市场关注的核心焦点转向了阿根廷,而阿根廷受拉尼娜天气影响持续干旱,播种进度为近二十年来最慢,截至12月22 日大豆优良率仅12%,上周19%,去年 同期73%,生长状况引人担忧,阿根廷面积及单产下调的可能性较大;但从南美整体来看,巴西大概率丰产,后期重点还是在于阿根廷天气是否持续干旱导致产量大幅下调。

国内方面:12月份以来国内大豆到港增加,一直保持供应宽松格局,据Mysteel农产品团队月初初步统计,2022年12月份国内主要市场油厂进口大豆到港量预计140船,共计约910万吨;而12月份过去的四周时间,累计已到船855万吨,而全国油厂开机连续多周保持在200万吨以上的压榨量,开机一直维持在70%以上的高位开机水平,国内豆粕现货明显承压;全国油厂豆粕库存也进入累库阶段,且累库明显加快,截至本周豆粕库存为50.39万吨,较上周增加13.93万吨,增幅达38.21%。

需求方面:截至12月29日,国内豆粕成交进入低潮期,全国主要油厂豆粕单日成交仅9.44万吨,周度共成交35.84万吨,本月提货速度也有所减缓,目前提货基本保持在16-17万吨的一个日提货量,一方面是终端看空心态居多,因此备货积极性下降,备货时间后移,加上全国各地新冠高峰期爆发,工人、物流都不程度的受到影响;另一方面随着年关将近生猪出栏加速,上一周猪价大幅下挫刺激下,二次育肥户恐慌性抛售,大猪、牛猪等大体重猪源大量入市,饲料需求的下降也一定程度上抑制了终端备货积极性。

综上:从供需两方来看,市场对阿根廷减产担忧有所体现,短期美豆1500美分/蒲支撑较强,国内连粕盘面表现整体跟随美豆走势,但国内现货重回5000元/吨时代难度较大,短期国内现货还是维持弱势格局,但随着年关将近,待终端备货情绪点燃后,国内现货或能止跌企稳。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。