2022年12月23日养猪业重要信息汇总

时间:2022-12-23

来源:综合报道

12月23日中国外三元猪价格下跌

2022年12月22日,中国主流市场外三元大猪市场均价下跌,全国均价为17.07元每公斤,相比昨天下跌1.60%。疫情影响,消费不及预期,市场整体表现供强需弱,猪价继续下跌。不过受到有关部门发文影响,养殖户预期较强,惜售情绪加重,加之冬至来临,白条订单较好,屠宰企业采购积极,加价寻货,猪价跌幅大幅收窄,部分地区猪价出现反弹行情。今日部分省份市场交易均价如下:

图表:2022年12月22日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年12月22日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.60 | 15.38 | 1.43% | 元/KG |

| 吉林省 | 15.18 | 15.53 | -2.25% | 元/KG | |

| 黑龙江 | 14.97 | 14.76 | 1.42% | 元/KG | |

| 华北 | 北 京 | 17.05 | 17.41 | -2.07% | 元/KG |

| 天 津 | 17.04 | 16.92 | 0.71% | 元/KG | |

| 河北省 | 16.48 | 16.75 | -1.61% | 元/KG | |

| 山西省 | 15.35 | 15.92 | -3.58% | 元/KG | |

| 内蒙古 | 16.33 | 16.74 | -2.45% | 元/KG | |

| 华东 | 上海市 | 20.26 | 20.37 | -0.54% | 元/KG |

| 江苏省 | 17.70 | 18.39 | -3.75% | 元/KG | |

| 浙江省 | 18.14 | 18.30 | -0.87% | 元/KG | |

| 安徽省 | 16.92 | 17.36 | -2.53% | 元/KG | |

| 福建省 | 18.08 | 18.29 | -1.15% | 元/KG | |

| 山东省 | 16.10 | 16.56 | -2.78% | 元/KG | |

| 华中 | 河南省 | 16.37 | 17.04 | -3.93% | 元/KG |

| 湖北省 | 17.51 | 17.79 | -1.57% | 元/KG | |

| 湖南省 | 18.19 | 18.61 | -2.26% | 元/KG | |

| 江西省 | 17.27 | 17.53 | -1.48% | 元/KG | |

| 华南 | 广东省 | 18.12 | 18.34 | -1.20% | 元/KG |

| 海南省 | 20.69 | 20.82 | -0.62% | 元/KG | |

| 广 西 | 18.08 | 18.01 | 0.39% | 元/KG | |

| 西南 | 重 庆 | 17.51 | 18.24 | -4.00% | 元/KG |

| 四川省 | 16.48 | 16.76 | -1.67% | 元/KG | |

| 贵州省 | 17.60 | 17.82 | -1.23% | 元/KG | |

| 云南省 | 17.78 | 17.86 | -0.45% | 元/KG | |

| 西北 | 陕西省 | 15.91 | 16.44 | -3.22% | 元/KG |

| 甘肃省 | 15.93 | 15.91 | 0.13% | 元/KG | |

| 宁 夏 | 16.01 | 16.40 | -2.38% | 元/KG | |

| 新 疆 | 16.40 | 16.87 | -2.79% | 元/KG | |

| 全 国 | 17.07 | 17.35 | -1.60% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

12月23日中国内三元猪价格下跌

2022年12月22日,中国主流市场内三元大猪市场均价下跌,全国均价为16.70斤,相比昨天下跌1.44%。疫情影响,消费不及预期,市场整体表现供强需弱,猪价继续下跌。不过受到有关部门发文影响,养殖户预期较强,惜售情绪加重,加之冬至来临,白条订单较好,屠宰企业采购积极,加价寻货,猪价跌幅大幅收窄,部分地区猪价出现反弹行情。今日部分省份市场交易均价如下:

图表:2022年12月22日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年12月22日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.38 | 15.14 | 1.59% | 元/KG |

| 吉林省 | 14.82 | 15.13 | -2.05% | 元/KG | |

| 黑龙江 | 14.74 | 14.49 | 1.73% | 元/KG | |

| 华北 | 北 京 | 16.78 | 17.11 | -1.93% | 元/KG |

| 天 津 | 16.68 | 16.51 | 1.03% | 元/KG | |

| 河北省 | 16.11 | 16.35 | -1.47% | 元/KG | |

| 山西省 | 15.00 | 15.54 | -3.47% | 元/KG | |

| 内蒙古 | 15.97 | 16.34 | -2.26% | 元/KG | |

| 华东 | 上海市 | 19.78 | 19.85 | -0.35% | 元/KG |

| 江苏省 | 16.97 | 17.62 | -3.69% | 元/KG | |

| 浙江省 | 17.87 | 18.00 | -0.72% | 元/KG | |

| 安徽省 | 16.57 | 16.96 | -2.30% | 元/KG | |

| 福建省 | 17.35 | 17.54 | -1.08% | 元/KG | |

| 山东省 | 15.74 | 16.15 | -2.54% | 元/KG | |

| 华中 | 河南省 | 16.10 | 16.74 | -3.82% | 元/KG |

| 湖北省 | 17.26 | 17.50 | -1.37% | 元/KG | |

| 湖南省 | 17.83 | 18.22 | -2.14% | 元/KG | |

| 江西省 | 17.01 | 17.25 | -1.39% | 元/KG | |

| 华南 | 广东省 | 17.39 | 17.58 | -1.08% | 元/KG |

| 海南省 | 20.26 | 20.35 | -0.44% | 元/KG | |

| 广 西 | 17.73 | 17.62 | 0.62% | 元/KG | |

| 西南 | 重 庆 | 17.15 | 17.84 | -3.87% | 元/KG |

| 四川省 | 16.11 | 16.37 | -1.59% | 元/KG | |

| 贵州省 | 17.22 | 17.40 | -1.03% | 元/KG | |

| 云南省 | 17.43 | 17.46 | -0.17% | 元/KG | |

| 西北 | 陕西省 | 15.65 | 16.14 | -3.04% | 元/KG |

| 甘肃省 | 15.68 | 15.63 | 0.32% | 元/KG | |

| 宁 夏 | 15.75 | 16.11 | -2.23% | 元/KG | |

| 新 疆 | 16.11 | 16.56 | -2.72% | 元/KG | |

| 全 国 | 16.70 | 16.95 | -1.44% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

12月23日中国土杂猪价格下跌

2022年12月22日,中国主流市场土杂大猪市场均价下跌,全国均价为16.30元每公斤,相比昨天下跌1.67%。疫情影响,消费不及预期,市场整体表现供强需弱,猪价继续下跌。不过受到有关部门发文影响,养殖户预期较强,惜售情绪加重,加之冬至来临,白条订单较好,屠宰企业采购积极,加价寻货,猪价跌幅大幅收窄,部分地区猪价出现反弹行情。今日部分省份市场交易均价如下:

图表:2022年12月22日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2022年12月22日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.02 | 14.84 | 1.21% | 元/KG |

| 吉林省 | 14.54 | 14.87 | -2.22% | 元/KG | |

| 黑龙江 | 14.34 | 14.12 | 1.56% | 元/KG | |

| 华北 | 北 京 | 16.49 | 16.84 | -2.08% | 元/KG |

| 天 津 | 16.27 | 16.15 | 0.74% | 元/KG | |

| 河北省 | 15.72 | 15.99 | -1.69% | 元/KG | |

| 山西省 | 14.70 | 15.28 | -3.80% | 元/KG | |

| 内蒙古 | 15.59 | 15.99 | -2.50% | 元/KG | |

| 华东 | 上海市 | 19.03 | 19.11 | -0.42% | 元/KG |

| 江苏省 | 16.23 | 16.90 | -3.96% | 元/KG | |

| 浙江省 | 17.48 | 17.63 | -0.85% | 元/KG | |

| 安徽省 | 16.12 | 16.54 | -2.54% | 元/KG | |

| 福建省 | 17.06 | 17.28 | -1.27% | 元/KG | |

| 山东省 | 15.27 | 15.72 | -2.86% | 元/KG | |

| 华中 | 河南省 | 15.80 | 16.48 | -4.13% | 元/KG |

| 湖北省 | 16.74 | 17.03 | -1.70% | 元/KG | |

| 湖南省 | 17.37 | 17.79 | -2.36% | 元/KG | |

| 江西省 | 16.69 | 16.98 | -1.71% | 元/KG | |

| 华南 | 广东省 | 17.09 | 17.32 | -1.33% | 元/KG |

| 海南省 | 17.09 | 17.32 | -1.33% | 元/KG | |

| 广 西 | 17.44 | 17.35 | 0.52% | 元/KG | |

| 西南 | 重 庆 | 16.75 | 17.48 | -4.18% | 元/KG |

| 四川省 | 15.60 | 15.90 | -1.89% | 元/KG | |

| 贵州省 | 16.84 | 17.06 | -1.29% | 元/KG | |

| 云南省 | 17.02 | 17.08 | -0.35% | 元/KG | |

| 西北 | 陕西省 | 15.23 | 15.77 | -3.42% | 元/KG |

| 甘肃省 | 15.28 | 15.27 | 0.07% | 元/KG | |

| 宁 夏 | 15.37 | 15.74 | -2.35% | 元/KG | |

| 新 疆 | 15.78 | 16.25 | -2.89% | 元/KG | |

| 全 国 | 16.30 | 16.58 | -1.67% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2022年12月23中国仔猪价格统计

图表:2022年12月22中国仔猪收购均价统计表(单位:元/公斤):

| 2022年12月22日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 33.10 | 33.85 | -2.22% | 元/KG |

| 吉林省 | 32.83 | 33.62 | -2.35% | 元/KG | |

| 黑龙江 | 32.37 | 33.10 | -2.21% | 元/KG | |

| 华北 | 北 京 | 33.43 | 34.19 | -2.22% | 元/KG |

| 天 津 | 33.34 | 34.08 | -2.17% | 元/KG | |

| 河北省 | 33.68 | 34.38 | -2.04% | 元/KG | |

| 山西省 | 33.24 | 33.83 | -1.74% | 元/KG | |

| 内蒙古 | 32.84 | 33.48 | -1.91% | 元/KG | |

| 华东 | 江苏省 | 34.08 | 34.83 | -2.15% | 元/KG |

| 浙江省 | 34.75 | 35.46 | -2.00% | 元/KG | |

| 安徽省 | 33.54 | 34.11 | -1.67% | 元/KG | |

| 福建省 | 33.91 | 34.27 | -1.05% | 元/KG | |

| 山东省 | 33.90 | 34.38 | -1.40% | 元/KG | |

| 华中 | 河南省 | 33.24 | 33.89 | -1.92% | 元/KG |

| 湖北省 | 33.59 | 34.21 | -1.81% | 元/KG | |

| 湖南省 | 33.69 | 34.28 | -1.72% | 元/KG | |

| 江西省 | 33.82 | 34.46 | -1.86% | 元/KG | |

| 华南 | 广东省 | 36.32 | 36.88 | -1.52% | 元/KG |

| 广 西 | 35.34 | 35.89 | -1.53% | 元/KG | |

| 西南 | 重 庆 | 34.66 | 35.35 | -1.95% | 元/KG |

| 四川省 | 34.63 | 35.28 | -1.84% | 元/KG | |

| 贵州省 | 34.13 | 34.85 | -2.07% | 元/KG | |

| 云南省 | 34.27 | 34.90 | -1.81% | 元/KG | |

| 西北 | 陕西省 | 33.57 | 34.24 | -1.96% | 元/KG |

| 甘肃省 | 33.48 | 34.19 | -2.08% | 元/KG | |

| 新 疆 | 33.14 | 33.89 | -2.21% | 元/KG | |

| 全 国 | 33.88 | 34.53 | -1.90% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

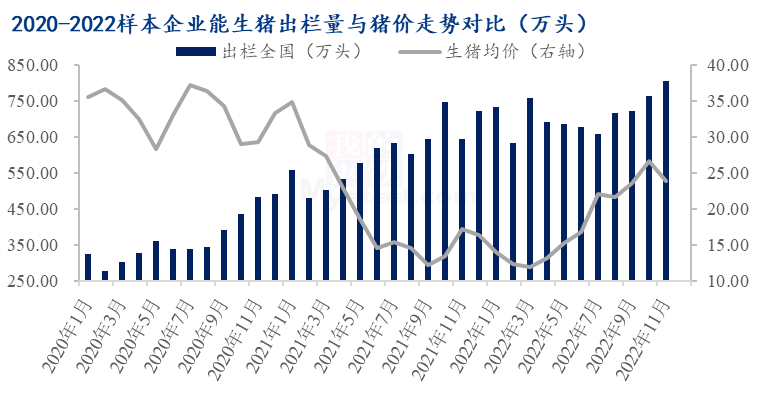

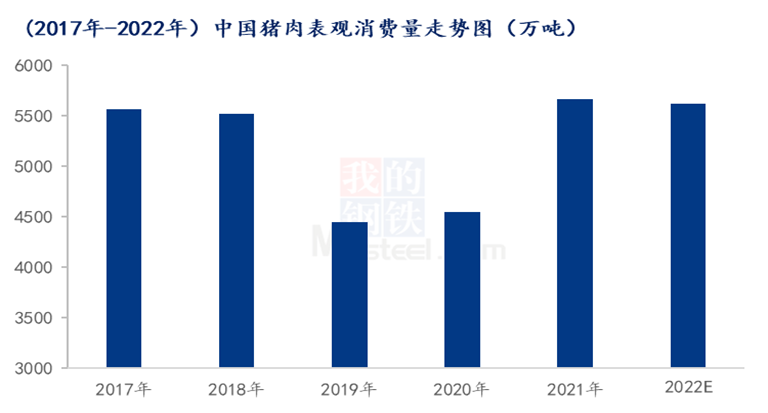

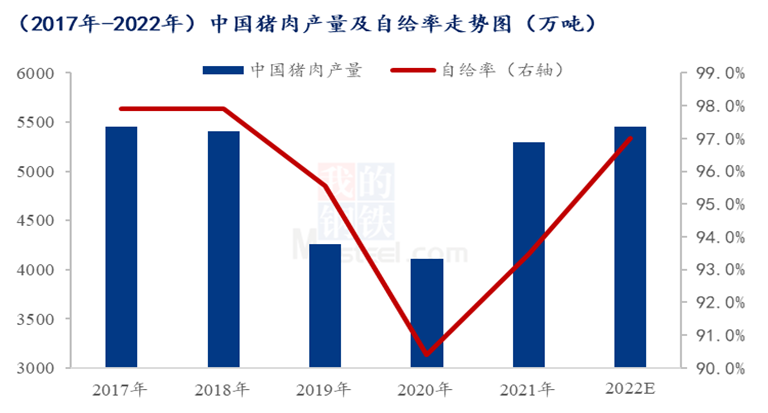

产能周期复苏,国内猪肉自给率不断回升

猪市预警再起,行业利润大幅缩水

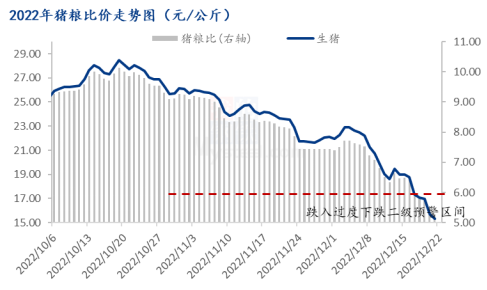

年终盘点:国内猪肉价格主要由成本驱动形成

天津投放冻猪肉储备 零售价格14.23元/斤

中新网天津12月21日电 记者从天津市商务局获悉,为保障猪肉市场稳定,根据天津市人民政府工作安排,2022年12月21日至2023年1月4日(共15天),实施天津市地方冻猪肉储备投放工作。

本次投放的前后腿冻猪肉储备商品,零售价格为14.23元/斤。投放涉及物美、华润万家、人人乐、二商迎宾门店、永辉、大润发、宁河家乐等7个超市110个网点。

需求未能如期释放,山东第50周活猪价格跌幅超过10%

最新监测显示,今年第50周(12月12日-12月18日),需求未能如期释放,山东本周活猪价格跌幅超过10%。

猪肉均价环比降低4.46%

全省生猪价格再次回落。据对全省26个集贸市场价格定点监测,第50周全省肥猪出栏均价为20.28元/公斤,同比升高22.24%,环比降低10.50%。猪肉震荡向下,本周猪肉均价为37.48元/公斤,同比升高32.11%,环比降低4.46%。

第50周山东省仔猪销售均价为40.59元/公斤,同比升高39.10%,环比降低4.09%。当前,进入冬季生猪应激增加或进一步加大补栏引种风险,养殖户补栏积极性持续减弱,预期冬季补栏进度或难有增速。

二次育肥户出现亏损

猪价回落,生猪养殖利润进一步减少,二次育肥户出现亏损。本周猪粮比价回落至“6”区间,为6.81:1,同比升高17.41%,环比减少10.16%。

第50周,生猪头均养殖盈利已降至400元上下,前期高价购入肥猪进行二次育肥的部分养殖户已陷入亏损。据农业农村部监测,有养殖户反映,他于11月初以每公斤25元的价格购入300头125公斤体重的生猪,计划养50天,在冬至前后养到165公斤出栏。但按当前价格计算,每头猪要亏损500元以上,预计将亏损15万元。

短期阶段性供大于求

据山东省畜牧总站专家分析,本周猪价下跌的主要原因在于当前供应端的集中出栏和需求端的不及预期而造成的短期阶段性供大于求。

从供应层面看,临近年底,集团养殖企业为完成年度出栏目标,12月生猪出栏计划量继续上调。比如,牧原集团12月计划出栏量为700万头,环比增长35.4%;另外二次育肥的猪源以及散户前期压栏的大猪都将集中在春节前出栏,因为年后国内将进入到消费淡季,对大猪的需求将出现锐减。随着猪价从高位回落,前期在高位接盘的二次育肥养殖群体,在猪价击穿他们的育肥成本线之后,引发了他们的恐慌性抛售行为,并带动标猪出栏积极性提升,短期市场供应相对充裕,屠企多降价采购。

从需求层面看,当前受寒潮刺激和新冠肺炎疫情防疫政策优化调整的影响,南方腌腊、灌肠等消费需求启动,需求较前期有所好转,但国内疫情管控政策放松后,短期内病例数增加以及民众的担忧心理导致外出集中性消费反而比之前变差,消费回暖程度不及预期。

长期看仍有上涨空间和动力

专家分析,后市来看,预计猪价短期将继续呈现偏弱震荡,但长期看仍有上涨的空间和动力。近期生猪供应或较充足,但需求尚未进入全面备货及宰量高峰阶段,这对行情有一定下行压力。随着新冠肺炎疫情对户外餐饮消费影响逐步减弱,叠加元旦春节或再度开启集中备货,猪肉消费需求有增加空间,猪价可能有所回升,但超过10月中旬阶段性高点的可能性不大。专家建议养殖场户选择有序出栏,确保生猪市场价格稳定。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。