豆粕有望开启回调之路

时间:2022-11-15

来源:中国饲料行业信息网

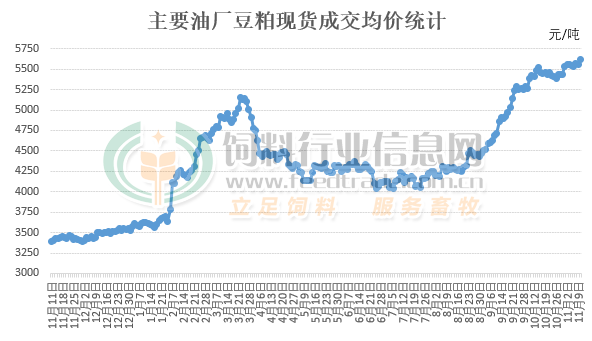

因美国密西西比河水位偏低,大豆等谷物运输缓慢,新上市等待出口的大豆不能及时运至美湾装船并出口,导致国内后续大豆到港高峰延迟,拉长了豆粕供应紧张周期,从而支撑豆粕价格震荡偏强上行。据最新统计数据显示,豆粕现货成交均价已经突破5610元/吨,较2021年同期上涨达2230元/吨,涨幅达65.96%。不过随着前期装船的大豆陆续到港补充油厂库存,在高压榨利润驱使下豆粕供应增多后价格将会开启回调之路。

大豆到港数量将要陆续增加

虽说最新海关数据显示10月到港大豆数量为413.6万吨,环比减少46.4%,同比减少19%。为2014年以来同期进口大豆数量最低水平。不过国家粮油信心中心公布的最新统计数据显示国内主要油厂进口大豆商业库存315万吨,仍处于偏低的水平,但大豆压榨数量下滑低于到港量,大豆库存已经较上一周增加42万吨。特别是四季度以来压榨利润逐渐好转,大豆进口商采购意愿有所增加,后续进口大豆陆续将要到港,届时油厂大豆紧张局面缓解后开机率回升,豆粕产量将增加。

豆粕产量增加后供应量增大

近期豆粕价格偏强上行主要受国内豆粕产量有限、库存处于偏低水平但饲料养殖企业备货需求量大使得豆粕供应持续紧张。贸易商因受美国大豆到港延迟影响提前采购一定数量的豆粕,从而中游的贸易商手上还有一定数量的库存。后续随着新上市的美国大豆陆续到港,油厂在较好压榨利润水平驱使下压榨数量将会逐渐增多,届时豆粕供应数量将会大幅增加。贸易商由于担忧豆粕供应改善后风险较大,备货需求减少。饲料企业以及养殖场也在近期购买了一定数量的远期合同,迫切购买豆粕现货的需求量下降。豆粕供应增多但需求继续增量有限后将不能支撑豆粕价格继续高位运行。

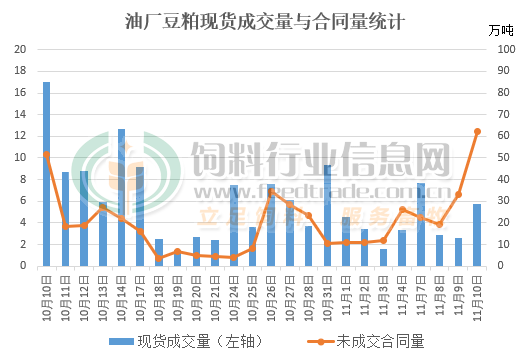

下游需求继续提货增量有限

从上图油厂豆粕成交量来看,自国庆后现货备货需求数量较大外,后期虽说量也较大,但是并未出现明显的增加,这主要是豆粕价格一路高企,较高的豆粕价格降低了需求端的采购热情导致继续提货需求有限。加之远期合同价格相对现货便宜,有不少饲料养殖企业都根据自己的需要,分批分阶段采购了不同时期的合同,从远期成交合同数量出现大幅攀升可得,近期要出现豆粕提货大幅增量的可能性有限。

供应紧张缓解后豆粕将要回调

四季度是一年中豆粕需求数量最旺盛的时节,特别是现阶段将迎来白羽肉鸡及生猪等的需求旺季,在这时间段内生猪、家禽及反刍饲料对豆粕的需求将达到一年中的高峰。不过由于饲料价格的连续上涨使得养殖成本逐渐增加,但生猪及肉鸡价格已经高位运行,继续上涨空间有限。且生猪价格近期因价格有所回落后养殖利润缩水,若猪价继续回调将会迫使养殖户放弃压栏及二次育肥,最终避免投入成本过高而获得较大的养殖利润,出栏增多特别是大体重生猪出栏后耗料整体将会下降。近期虽说是肉鸡补栏旺季,但肉鸡苗价格上行及饲料成本偏高已经使得养殖风险增加,这将会打击养殖户的补栏意愿。后期在大豆到港数量增加后豆粕供应增多,生猪及家禽养殖需求量亦达到一年中的高峰,豆粕供应紧张局面将有所缓解,价格亦将出现偏弱回调的走势,回调之路已经不远了。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。