8月产区蛋价涨幅或不及预期

时间:2022-08-03

来源:卓创资讯 作者:王晓月

【导语】进入7月份,全国产区蛋价强势上涨,月均价涨至近十年同期较高位,主要受供需基本面推动。随着鸡蛋市场供应面收紧,8月蛋价或继续保持向上姿态,但需求支撑力度或弱于去年同期,预计涨幅或收窄。

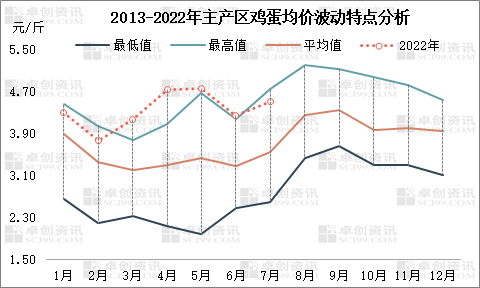

7月产区蛋价季节性上涨

近年7月份鸡蛋价格多呈上涨趋势,截至31日,今年7月全国主产区鸡蛋均价4.81元/斤,较月初最大涨幅17.97%,同比涨幅1.90%,达到近十年同期较高位,略低于最高均值0.24元/斤。

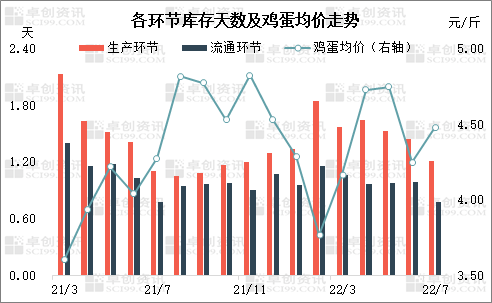

各环节库存降至低位

进入7月,高温天气持续,各环节为规避质量风险,多随用随采,且维持相对低位库存。中旬前后南方及沿海城市陆续出梅季,市场需求较前期有所好转,下游经销商多看涨后市,采购积极性明显提升,市场流通速度加快,各环节库存均呈下降趋势。卓创资讯监测数据显示,7月31日生产、流通环节库存天数分别为1.11天、0.79天,较月初分别下降0.34天、0.13天。随后贸易商积极备货,助推产区蛋价走高。

8月鸡蛋供应仍难宽松

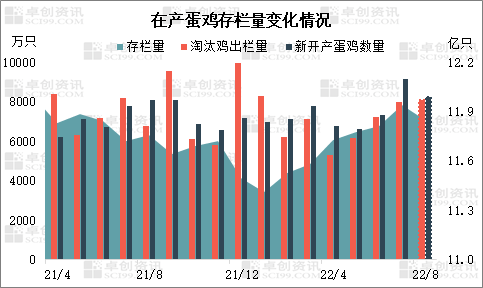

进入2022年,受养殖利润驱动,蛋鸡养殖周期不断延长,月度产蛋鸡存栏量整体缓慢增加。卓创资讯数据显示,7月产蛋鸡存栏量约为11.94亿只,环比增幅1.10%,同比增幅1.89%。根据开产期(4个月)、淘汰日龄(516天)及上个月实际存栏量,初步估算8月在产蛋鸡理论存栏量环比降幅约0.75%,若中秋节前淘汰鸡集中出栏,即淘汰日龄环比缩短,则实际存栏量降幅或扩大。加之8月份部分地区蛋鸡仍处于“歇伏期”,产蛋率持续低于正常水平,月内鸡蛋供应面偏紧状态仍将延续。

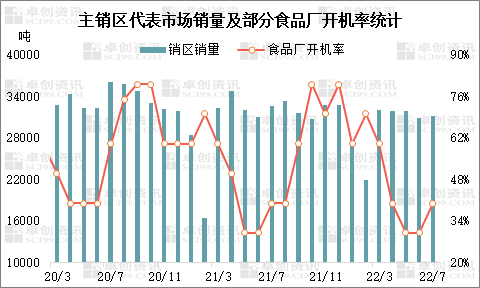

8月市场需求增幅或有限

因受到中秋节及国庆节等传统节日提振,食品厂、商超等下游环节采购量逐渐提升,8月底9月初学校陆续开学,集中备货也将拉动鸡蛋销量。过去五年的历史数据显示,8月份代表市场销区销量多呈现增长趋势,增幅为2%-6%。从今年的情况来看,食品厂需求放量有一定成本压力。卓创资讯监测数据显示,截至7月底,多数食品厂均未开始备货,监测企业平均开机率为40%,同比持平。预计8月份开机率增幅为10-12个百分点,低于历年同期平均水平,加之目前蛋价已涨至相对高位,或将抑制食品厂的部分需求。

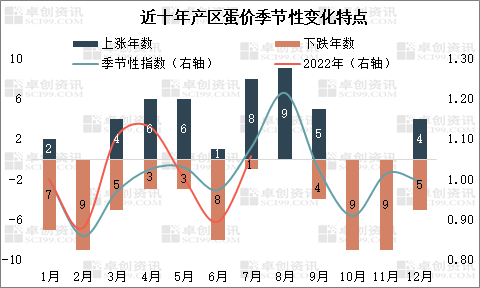

8月产区蛋价涨势或放缓

过去九年的产区价格季节性特点显示,8月价格均是上涨趋势,且季节性指数平均值为1.22,环比涨幅超过20%,因此预计今年8月产区蛋价环比上涨是大概率事件。但从7月的运行趋势来看,目前蛋价已升至较高位,8月涨幅或却不及往年同期。

综上分析,8月份鸡蛋产量有减少预期,叠加需求或有增量,预计蛋价仍有上涨动力。但部分冷库蛋或逐渐出库对供应进行有效补充,且高价将抑制部分下游食品厂及终端需求,因此蛋价涨幅或受限。所以8月蛋价上涨趋势仍遵循季节性变化规律,但涨幅或不及业者预期。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。