供需双弱“高价蛋”贴近成本线 第三季度需求恢复有望冲击年内高点

时间:2022-06-29

来源:财联社 记者:张晨静

进入6月季节性淡季,鸡蛋跌破“5元”大关并持续下行。虽然今年鸡蛋价格明显高于近5年同期水平,但“高价蛋”并未明显改善养殖利润,近日蛋鸡养殖利润已跌至成本下之下。

一线从业人员及分析人士向记者表示,较低的利润水平使得养殖户上苗积极性不高,目前产蛋鸡存栏仍处偏低水平,三季度供应端持续紧缩,叠加中秋、十一双节提振,三季度蛋价有望突破上半年高点。

供需双弱蛋价小幅下降

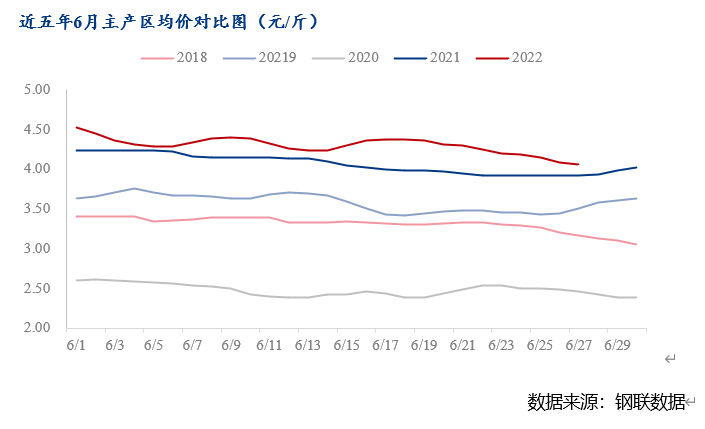

今年6月,鸡蛋价格一路下滑。6月27日,鸡蛋主产区价格均价4.21元/斤,山东现货价格小幅回落,河南、湖北等地价格持平,主销区上海、广东蛋价分别为4.4元/斤、4.5元/斤。

近日,记者在郑州农贸市场走访发现,消费端鸡蛋价格约在4.7-4.8元/斤。鸡蛋零售商告诉记者:“夏季天热,鸡蛋价格小幅下降,这是正常季节性变化,通常这个时候消费者买鸡蛋一次数量少但买相对较勤。”

鸡蛋现货价格下跌一方面在于季节性消费淡季,另一方面因为高温多雨天气。郑州某鸡蛋经销商向记者表示,夏季蛋鸡下蛋少,而且不利于鸡蛋运输和保存,经销商拿货相对谨慎,最近可能还要降价。

不过,今年6月鸡蛋价格明显高于近5年同期,较去年同期涨幅5.91%,较2020年涨幅高达73.39%。

不过,“高价蛋”并未明显改善养殖利润,随着蛋价下跌,蛋鸡养殖利润已逐渐接近蛋鸡养殖成本线,尤其近两日全国鸡蛋价格再次走低,蛋鸡养殖利润已跌至成本下之下。据Mysteel农产品监测,截至6月26日,蛋鸡养殖利润理论值为-0.07元/斤。

晓鸣股份在近期调研中表示,2021年全国商品代雏鸡销量小幅度增加1.31%,预计2022年产蛋鸡存栏数相较于2021年基本持平,仍将处于合理区间,鸡蛋供应充足,但需求将受宏观经济压力影响进一步转弱。此外饲料价格的高居不下,也将进一步压缩蛋鸡的盈利水平。

三季度蛋价易涨难跌

目前产蛋鸡存栏仍处偏低水平,三季度供应端持续紧缩。上海钢联农产品事业部鸡蛋分析师王秋雨向记者表示,理论上三季度的新开产蛋鸡为今年2-5月份补栏的鸡苗,可淘老鸡为2021年2-5月份的补栏的鸡苗。据Mysteel农产品数据统计,此阶段的新开产的蛋鸡数量少于理论淘汰量的8.88%,因此三季度在产蛋鸡存栏量会有小幅降低,叠加7、8月全国天气持续高温高湿,产蛋率也将有所下降,鸡蛋供应端或进一步缩减。

饲料工业协会公布饲料生产数据也印证这一观点。蛋禽料需求2021年年初就已出现同比下滑,2022年1-5月,蛋禽料产量1298万吨,同比下降3.5%。

当前养殖利润不理想的情况难以激发养殖补栏情绪。清阳农业负责人向记者表示:“今年原料成本上涨,疫情影响市场走货较慢,哪怕现在鸡蛋价格位于高价区间,但对于养殖端而言仅仅达到成本线,养户上苗积极性不高,虽说三季度进入旺季,但受天气影响采购商会更为谨慎,涨幅预计不会太大。”

王秋雨较为看好三季度行情。他进一步表示,三季度有中秋和十一假日提振,电商、商超等备货量都将有所增加,叠加各大高校陆续开学,食堂餐饮等需求进一步提升,因此三季度需求端整体将会增量明显。综合来看,供应端和需求端均可支撑三季度蛋价继续上涨,且高点有望突破上半年高点,成为年内高点。

值得一提的是,国际蛋价大幅上涨,国内鸡蛋价格优势明显。美国、法国和日本等国今年爆发禽流感疫情,美国损失超1900万只蛋鸡,占鸡群总数约6%,直接导致全球鸡蛋供应紧张,此外受俄乌战争影响,欧洲中东地区鸡蛋供应链终端,国际鸡蛋价格大幅上涨,我国鲜鸡蛋1-5月出口增幅明显,累计较去年同期增加38%。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。