6月下旬蛋价基本触底 三季度将开启上涨模式

时间:2022-06-23

来源:卓创资讯 作者:刘梅

【导语】:由于二季度鸡蛋市场供需差先紧后松,鸡蛋价格呈先涨后跌走势。三季度鸡蛋供应偏紧,而需求进入旺季,供需齐发力,预计蛋价将涨至年内高点,整体走势仍符合季节性变化特点。与往年不同的是,受产蛋鸡存栏量低位支撑,三季度蛋价或同比涨幅明显。

关键词:供需差、季节性规律、存栏量、三季度预测

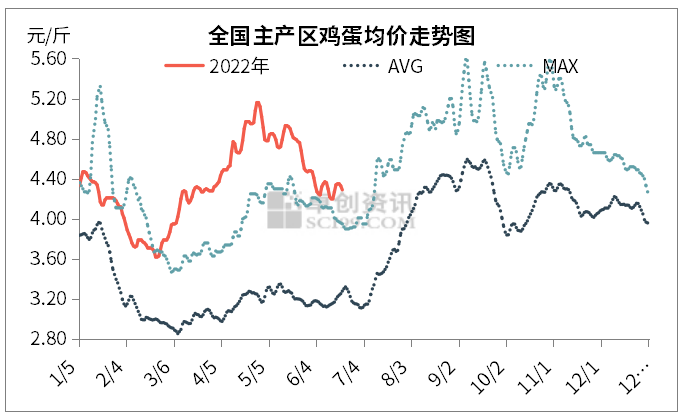

二季度国内蛋价先涨后跌

二季度国内鸡蛋市场行情呈倒“V”型走势,且持续处于近五年同期最高水平。截至6月20日,二季度产区均价为4.64元/斤,环比涨幅14.29%,同比涨幅13.73%,高于五年均值1.45元/斤。主因不同阶段供需关系发生变化。

图1

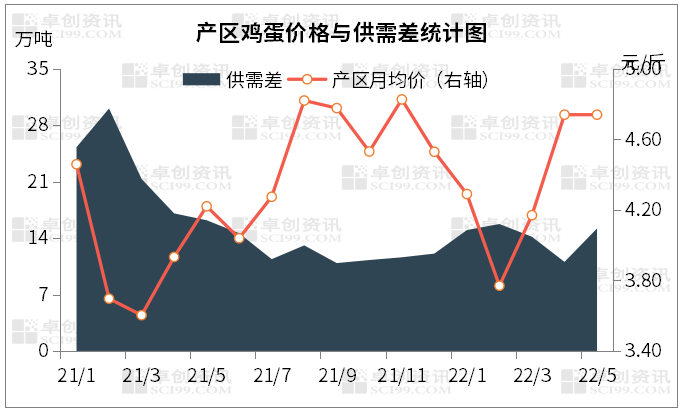

供需差先紧后松

供需关系变化可直观用供需差表示。2021年1月至2022年5月鸡蛋供需差与产区月均价的相关性系数为-0.60,属于中度负相关关系。即供需差减小,市场供需关系收紧,鸡蛋价格越高,反之亦然。(供需差=鸡蛋总供应量-鸡蛋总需求量)

图2

二季度鸡蛋市场供需差先紧后松,导致鸡蛋价格先涨后跌,但整体高于去年同期。据卓创资讯监测统计,4月份全国在产蛋鸡存栏量约为11.73亿只,环比增长1.30%,但仍处近五年偏低水平,同比减少0.84%,鸡蛋供应量不足。4月份受突发因素影响,局部地区终端备货量增加,拉动市场需求,月内代表销区鸡蛋销量环比增幅2.64%,代表产区发货量环比增4.35%,导致供需差环比减22.02%、同比减35.27%,蛋价随之涨至高位。5月份供应继续增加,且蛋价上涨至阶段性高位后抑制下游消费,市场需求逐渐减弱,供需差增加,环比增37.57%,同比减6.29%。6月份受产蛋率下降影响,鸡蛋供应仍将偏紧,高温天气及南方梅雨导致需求持续偏弱,供需差或维持相对平稳。

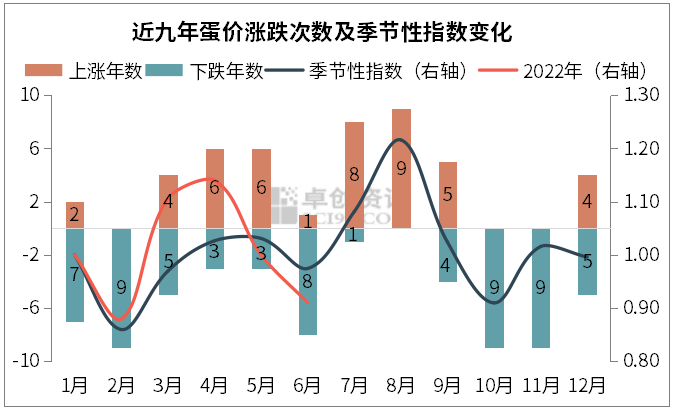

供需均利好,三季度蛋价或涨至年内高点

根据2013-2021年鸡蛋价格的季节性指数可以看出,三季度蛋价持续上涨的概率较大。其中8月份涨幅明显,7月、9月涨幅收窄。因此从历史规律来看,三季度蛋价或持续上涨至年内高位,但主要决定于供需关系的变化。

图3

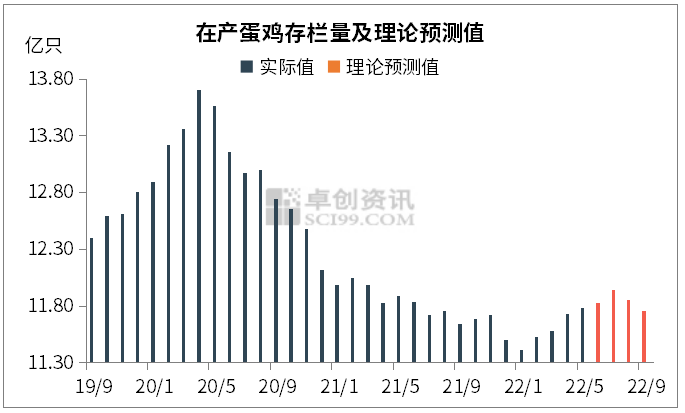

第一,鸡蛋供应量缩减。以出苗量为基础,根据开产期(4个月)及淘汰日龄(502天),可推断三季度的月度产蛋鸡存栏变化量,再加上个月(理论)存栏量,即可得到7-9月的在产蛋鸡理论存栏量。根据卓创资讯监测的代表企业鸡苗销量可知,三季度理论淘汰鸡出栏总量为25641万羽,新开产蛋鸡总量为25036万羽,所以存栏量存微降可能。另外,随着气温继续升高,蛋鸡进入“歇伏期”,产蛋率一般下降5%-10%,将进一步加剧鸡蛋供应收紧,利好市场。其中7月份存栏稍增,8月、9月呈下降趋势。

图4

第二,市场需求进入旺季。7月中上旬南方市场陆续出梅,且蛋价处于相对低位,将刺激经销商采购积极性提升,食品厂采购量也将逐步增加,市场需求由弱转强。8月份下游开始中秋节及开学备货,鸡蛋需求进入旺季。9月份中秋节过后,终端以消化库存为主,需求开始逐步减弱。整体来看,三季度需求面利好偏多。

综合来看,三季度鸡蛋市场供需齐发力,蛋价或涨至年内高位。预计自7月中上旬开始蛋价逐步上涨,8月下旬有望超越4月份高点,涨至年内最高;9月中旬以后需求虽开始下降,但受供应支撑,蛋价跌幅有限,或仍将处于近年同期高位。建议业者密切关注影响存栏量的最大变量淘汰鸡日龄及冷库蛋出库情况。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。