2022年5月20日国内饲料原料行情汇总

时间:2022-05-20

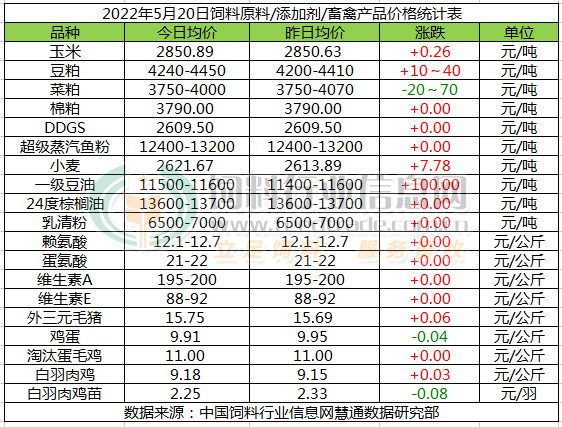

来源:中国饲料行业信息网

市场评论—关注焦点

玉米:

玉米价格偏强震荡。19日定向超期稻谷拍卖又重新启动,共201万吨,成交率100%。黑龙江120万吨,吉林20万吨,安徽19万吨,江苏7万吨,江西17万吨,湖南6万吨,湖北10万吨,四川2万吨;东北底价提价100元/吨至1600元/吨,其余地区提价200元/吨至1700元/吨,基本无溢价。超期稻谷拍卖一定程度还会挤占玉米市场的份额。5月份,国内主产区玉米库存继续下降,主要粮源将继续向贸易商仓库转移,需求端养殖市场消耗将进一步增长,贸易商看涨情绪浓厚,挺价意愿较强。我们认为总体上5月份玉米市场将继续处于供需总体平衡、供应有保障需求继续缓慢增长的状态,市场缺乏推动行情大幅快速上涨的动力存在。我们预判5月份期间大多数时候,玉米价格总体持续缓慢上涨走势为主,局部市场存在短时回调整理的可能性将依旧存在,但主产区月度均价环比继续小幅上涨的几率更高。

豆粕:

因美国农业部发布的周度出口销售数据表现良好,美国大豆种植进度缓慢,加之市场还传闻中国入市大量采购美国大豆及技术买盘活跃支持了豆价,CBOT大豆期货收盘上涨,基准期约收高1.7%。近期国内进口大豆供应较为宽松,油厂开工率较高豆粕产量增多,下游需求回暖成交量有所增加,但下游需求增量不及豆粕产量增幅,豆粕库存增速趋缓。美豆冲高后继续反弹乏力导致油厂提价动力减弱,不过压榨亏损将增加油厂的挺粕意愿,预计保持震荡偏强运行走势为主。

菜粕:

5月20日,郑州菜粕期货高开,随后维持震荡走势。因芝加哥豆油期货和其他植物油市场走低,对油菜籽市场带来比价压力,加上国内储备进口大豆保持每周拍卖一次,政策调控压力犹存,制约菜粕价格上涨。不过中国取消对进口加拿大油菜籽的限制,支持油菜籽价格,以及新季油菜籽产量规模存在不确定性,同样支持大盘。截至昨日,沿海地区普通菜粕的价格再3750-4000元/吨,价格下跌20-70元/吨。随着水产养殖逐步启动,菜粕需求增加,预计菜粕价格将以震荡整理为主。

棉粕:

国内棉粕持稳。近日棉花期货高位运行,而我国国内棉粕同样走势偏强,主要受到棉籽价格坚挺,且我国棉粕库存偏低支撑。短期棉粕行情易涨难跌。未来参照豆粕期货、现货行情,棉粕结合实际供应。

DDGS:

DDGS维稳。前期DDGS高价成交不旺,终端企业采购谨慎观望,随着豆粕震荡止跌上行,养殖端存在备货刚需,加之酒精企业提前检修导致DDGS供应趋于收紧,贸易商及终端饲企陆续展开补货操作,玉米酒精企业执行合同为主,多数保持挺价观望。

小麦

今日国内小麦价格继续上行。从近期的几场地方储备小麦拍卖结果来看,小麦到厂价再次突破1.7元/斤,在加上目前印度禁止出口的影响,导致国际小麦期货价格也开始嗖嗖的涨了起来,直接带动国内情绪升温,不过陈麦这波涨价并非是需求的增加或者是供给的减少,主要还是市场情绪,对小麦的看涨预期增加,一旦出现利好消息情绪就爆发,但目前面临新麦的大量上市,市场短期供应在还是较为充足,所以本次陈麦涨价不会维持较长时间,短期内回调风险较大。

油脂

5月20日,隔夜CBOT豆油市场延续调整再度回落,印尼调整棕榈油出口政策令市场回吐此前部分涨幅。周四马来西亚棕榈油市场震荡收低,夜盘保持下行态势,印尼解除棕榈油出口禁令打压买盘人气。在印尼国内棕榈油价格大幅下降以及各方压力下,该国总统宣布自5月23日起解除食用油出口禁令。不过美豆上涨,受此支撑,今日国内油脂期货高开震荡,国内油脂低库存以及进口倒挂为价格抗跌提供重要支撑,美豆上涨令成本驱动力提升,今日国内现货价格稳中上涨50元左右,其中一级豆油价格11500-11600,24度价13600-13700元。

蒸汽鱼粉:

近日秘鲁鱼粉外盘表现松动,参考价格CNF1870美元/吨,实际成交议价;捕鱼方面,据统计自试捕到17日捕鱼共计514982吨,剩余配额为2277018吨,完成配额的18.44%。国内方面,当前国内进口秘鲁超级蒸汽鱼粉价格在12400-13200元/吨,成交议价,其中上海港鱼粉价格受疫情影响,贸易商大多暂停报价;同时港口鱼粉持续攀升。接下来继续关注中北部试捕以及鱼粉供需情况对鱼粉市场的影响。

乳清粉:

下游需求疲弱,2022年1-2月中国共进口乳清类7.03万吨,同比减少44.3%,近期乳清粉到港延迟,市场稳中略强。

赖氨酸:

赖氨酸12.1-12.7元/公斤,3月国内赖氨酸出口量达10万吨,同比增15.66%。出口较好,国内购销不佳,近日物流不畅问题有所改善,企业开工率环比增加,70%赖氨酸报价下调促进成交,市场反映称部分厂家70%赖氨酸报价调至6.5-7.0元/公斤,市场稳中偏弱整理。

蛋氨酸:

蛋氨酸21.2-22元/公斤,本周欧洲市场报价3.15-3.4欧元/公斤,3月国内固蛋进口量为8975吨,同比降56.8%。3月我国固蛋出口量为1.1万吨,同比增106%。原料成本上涨,厂家挺价心态依存,部分厂家停报。近日市场购销偏淡,报价稳中整理。

维生素A:

VA195-200元/公斤,2022年1月26日市场称外媒报道BASF开始向客户提供商业数量的维生素A1000产品,不过未来几个月将只能提供正常产量的25%。本周欧洲市场报价57-65欧元/公斤。近日市场价格回调整理。

维生素E:

VE89-93元/公斤,本周欧洲市场报价提至9.9-11.5欧元/公斤。国内市场稳中偏强。3月2日市场反映称BASF工厂报价提至92元/公斤。3月8日市场称新和成VE提价至100元/公斤。3月10日BASF维生素E产品上调20%。近日吉林市疫情激增,企业供应受影响。

外三元毛猪:

猪价持续小幅上涨态势,南方地区涨势收窄,大部分地区趋稳。据农业农村部监测数据显示,4月全国能繁母猪存栏量环比下降0.2%,延续10个月环比下降,而4月末全国生猪存栏量也同比下降0.2%,是自2020年6月以来首次同比下降,预计后期生猪出栏量也会呈逐渐下降的趋势。不过目前生猪市场需求依旧恢复缓慢,新冠疫情的影响持续,且随气温的升高猪肉需求将进入季节性消费淡季,猪价持续大幅上涨的压力较大。

鸡蛋:

今日鸡蛋价格弱势震荡。目前新开产蛋鸡明显增加,部分产区仍有延淘现象,总产能有增长趋势,但各环节基本上库存仍很低,库存大量增加的可能不大。但随着备货结束,需求减弱。主销区北京市场需求无明显变化,广东市场蛋价偏高,经销商利润空间压缩,走货未见明显放量,外销市场仍利空。加上各地高温高湿天气增多,鸡蛋存储难度加大,贸易商、食品厂等多维持刚需,采购减少,短时来看蛋价涨跌两难,预计短期内蛋价或将继续呈高位震荡态势。

淘汰鸡:

今日淘汰蛋毛鸡价格偏强震荡。供应方面,近期仅产区四川受疫情影响,出栏受阻,淘汰量小幅减少;其他多数产区则受近期蛋价下滑影响,叠加天气升温,产蛋率下降,养殖单位多看空后市,出栏情绪明显,淘汰鸡出栏量明显增加。需求方面,终端消费平淡,实际走货一般。预计淘鸡价格短期仍然大稳小调的可能较大。

白羽肉毛鸡:

今日白羽肉毛鸡价格偏强震荡。目前毛鸡出栏量逐步增加,养户企业库存供应充足,但随着气温上升,养殖端会减少养殖密度,收购意愿不强,补栏需求减量,毛鸡走货一般。预计短期毛鸡价格整体以稳中小幅震荡为主。

白羽肉鸡苗:

今日白羽肉鸡苗价格继续下跌,跌幅小幅收窄。鸡苗市场整体供应仍然不高,当前养殖盈利较4月份大幅缩减,但仍有盈利空间,不过随着天气越来越热,养殖难度加大,整体需求偏弱,养殖端对后市看空情绪明显,养户补栏积极性降低,种禽企业出现排苗不畅的情况。预计近期鸡苗主流价格或偏弱运行。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。