2021年至今蛋价持续高位,后市能否延续?

时间:2022-05-05

来源:卓创资讯 作者:张文萍

【导语】2021年开始,鸡蛋价格持续高位,2022年1-4月均价刷新历史新高。主要原因在于产蛋鸡存栏量长期低于往年同期水平及饲料成本明显提升。后期以上利多因素仍在,蛋价仍将高位运行。

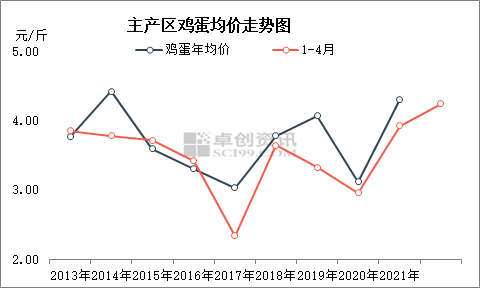

4月产区鸡蛋均价再创纪录

2021年鸡蛋年均价为4.31元/斤,成为2013年至今仅次于2014年的第二高价;2022年1-4月主产区鸡蛋均价为4.24元/斤,成为2013年至今同期的最高价。综合看来,支撑近两年鸡蛋价格持续高位的最主要原因是在产蛋鸡存栏量低位,鸡蛋供应持续偏紧;其次是饲料成本不断攀升,对鸡蛋价格形成顶托作用。

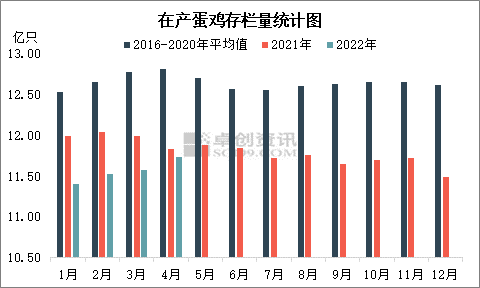

在产蛋鸡存栏量长期低于同期水平

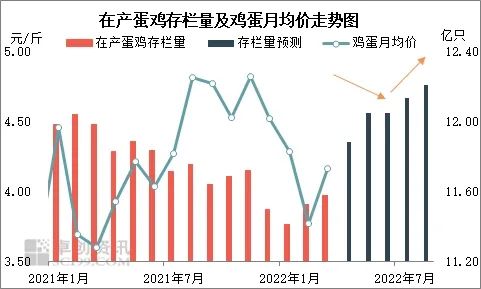

卓创资讯监测数据显示,2021年及2022年在产蛋鸡存栏量持续低于2016-2020年的五年均值。2021年月度在产蛋鸡存栏量低于均值4.34%-8.92%,2022年1-4月在产蛋鸡存栏量低于均值8.45%-9.32%。由此可知,在产蛋鸡存栏量持续处于低位,鸡蛋供应收紧,对鸡蛋价格形成强有力支撑。

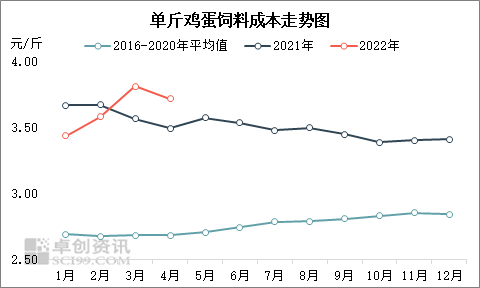

玉米、豆粕交替发力 饲料成本持续高于正常水平

2021年玉米、豆粕价格持续走高,其中玉米年均价涨幅达22.37%,豆粕年均价涨幅为20.99%,导致单斤鸡蛋年均饲料成本涨至3.51元。2022年这一成本继续提升,1-4月单斤鸡蛋的平均饲料成本为3.64元,同比涨幅1.11%,较2016-2020年平均值涨幅35.82%。所以饲料成本上涨对蛋价的支撑作用明显增强。

高饲料成本抑制存栏量恢复

在产蛋鸡存栏量持续处于低位,与饲料成本也有一定关系。尽管2021-2022年鸡蛋价格持续高位运行,但受高位饲料成本拖累,蛋鸡养殖盈利水平不及业者预期。2021年蛋鸡的平均养殖盈利为28.48元/只,但明显低于2014年同等鸡蛋价格水平的41.12元/只;2022年至今蛋鸡的平均养殖盈利为14.31元/只,属中等水平,多数养殖单位谨慎补栏为主。

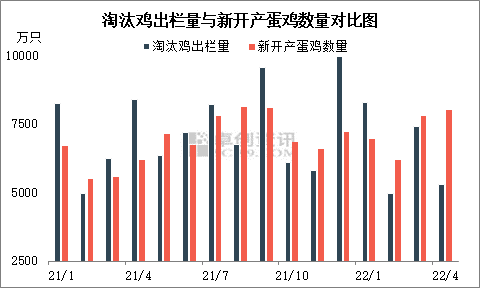

补栏量不足直接导致后备在产蛋鸡储备不足。通过图4可以看出,2021年新开产蛋鸡数量不足,仅2月、10月、11月新开产蛋鸡数量多于淘汰鸡出栏量,但综合看来,2021年新开产蛋鸡数量有限,在产蛋鸡存栏呈窄幅下降走势。2022年2-4月,新开产蛋鸡数量多于淘汰鸡出栏量,但新开产蛋鸡数量依旧低于往年同期水平,存栏量恢复程度有限。

未来供应面及成本面仍将继续发力

目前饲料成本稍有回落,但依旧高于往年同期,同时随着气温升高,散户育雏难度增加,养殖单位整体依旧谨慎补栏为主。根据前期补栏量及蛋鸡养殖周期推算,在养殖单位正常淘鸡的情况下,2022年5-8月在产蛋鸡存栏量(理论值)缓慢增加,增幅在0.02%-2.66%之间,但增幅逐渐放缓;下半年在产蛋鸡存栏量或逐步恢复至12亿只以上,但难及正常水平,鸡蛋供应或继续偏紧。同时,鉴于7-8月份气温较高,蛋鸡进入“歇伏期”以后,产蛋率或下降3%-10%,因此也在一定程度上对冲存栏量增加对鸡蛋供应的提升作用。后期鸡蛋供应量偏紧是鸡蛋价格运行的主要逻辑。除此之外,饲料成本或继续处在高位,也将继续对蛋价产生推力。

通过分析2016年至今在产蛋鸡存栏量与鸡蛋月均价的数据可知,两者的相关性系数为-0.61,属中度负相关关系。结合2022年1-4月在产蛋鸡存栏量以及5-8月存栏量预测数据可知,2022年1-8月存栏量同比或减少0.17%,鸡蛋供应量略有减少,对蛋价持续利好。同时叠加饲料成本的支撑作用,卓创资讯预计后期蛋价处于高位将是常态,最高价或出现在8月份,亦高于2021年同期水平。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。