一季度玉米淀粉市场供需失衡 价格重心下移

时间:2022-04-19

来源:卓创资讯 陈洁

【导语】2022年一季度国内玉米淀粉行情涨跌波动频繁,整体价格重心下降,主因供需矛盾加剧。根据产区价格的季节性指数来看,二季度玉米淀粉价格走势先弱后强,后期有向好发展预期。

现货行情先涨后跌

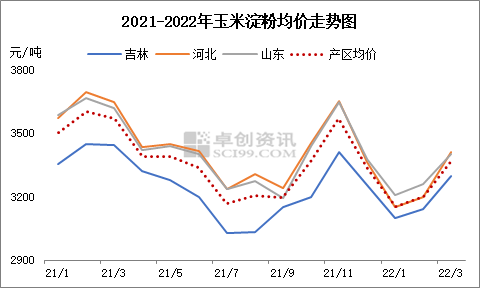

2022年一季度国内玉米淀粉价格先涨后跌,季度均价为3341.36元/吨,环比跌4.42%,同比跌8.23%。1-2月份受到成本强势推动及春节市场供应量下降、下游节后恐慌性补货的影响,利好因素不断增加,玉米淀粉价格连续攀升。季度价格高点出现在3月初,其中山东市场出厂均价高达3450元/吨。但进入3月份之后,市场物流运输不畅,产销区供需失衡状况不断加剧,玉米淀粉价格开始高位回落,进入震荡下行阶段。

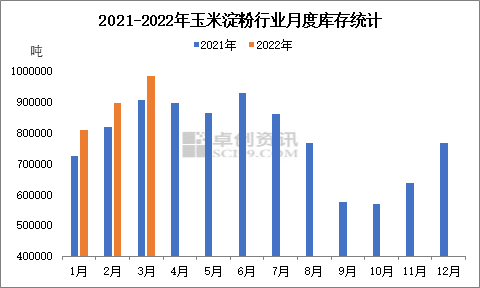

2022年一季度玉米淀粉行业库存处于逐步攀升的趋势,且高于去年同期。其中季度末库存98.36万吨,环比增幅28.26%,同比增幅8.71%。1月下旬随着下游年终补库及市场供需矛盾缓解,行业库存降至季度内低点78.05万吨。春节后生产企业开工率快速回升,但下游需求复苏缓慢,市场供强需弱关系明显,库存量不断增多。虽然2月下旬随着玉米淀粉价格上涨,下游买涨不买跌补库需求增加,库存出现短时下降,但仍高于去年同期。在市场物流运输不畅及终端需求大幅减少后,玉米淀粉市场供应压力释放,企业库存不断累积并升至季度内高点99.43万吨。企业资金及库存压力加大,市场竞价销售激烈,价格震荡下行。

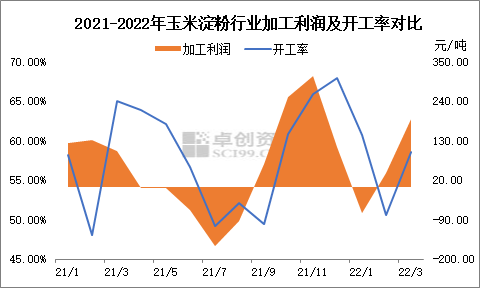

行业盈利空间缩小,季末停机企业陆续增加

据卓创资讯数据显示,一季度玉米淀粉行业平均开机率为56.11%,同比下滑1.58个百分点。2月份随着玉米淀粉行情连续走强以及副产品价格涨至历史高位,玉米淀粉企业摆脱亏损状态,盈利空间不断扩大,3月初盈利值达到一季度高点290.28元/吨,相比季度内低点增加447.57元/吨。此时企业开工积极,部分前期停机的中小企业陆续复产,3月初行业开机率回升至61.24%,市场供应量不断增加。

但下游需求并未同幅度跟进。一方面,下游需求恢复不及预期,终端行业制糖、造纸等企业开工率不足,对玉米淀粉的需求量受限;另一方面,3月份各地物流管控严格,产销区货源流通不畅,部分企业订单无法顺利执行。最终导致库存不断累积,市场供强需弱矛盾突出,价格开始逐步下滑。同时副产品价格也同步下行,但原料成本始终维持高位,企业盈利空间开始连续缩减,3月底已降至盈亏平衡线以下。受此影响,3月下旬玉米淀粉行业开工率连续降低,3月底已降至53.09%,相比月初高点下降8.15个百分点,各生产企业开始主动或被动降负荷以缓解供应、库存及资金压力,山东、河北及黑龙江地区停机减产的企业数量不断增加。

二季度行情或先弱后强,关注物流变化

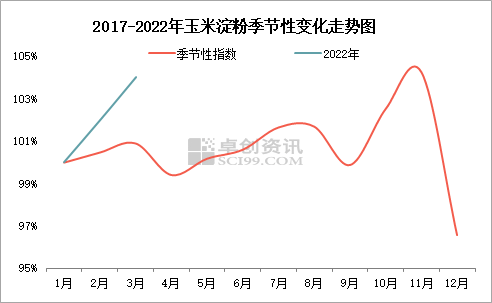

根据2017-2021年玉米淀粉价格的季节性指数可以看出,二季度玉米淀粉价格通常表现为跌—涨—跌走势,虽5月均价上涨,但季节性指数仅有101.17%,环比涨幅有限。

自3月下旬开始,在行业库存居高难降、物流运输不畅及下游新单跟进不畅等利空因素影响下,玉米淀粉市场价格进入下行通道。但由于当前玉米淀粉企业加工利润已处于亏损状态,对于价格连续下探较为抵触,部分企业已通过主动限产或停机来降低库存减少亏损。

5月份开始随着各地物流运输不断向好发展,下游市场开工负荷提升,刚性补库需求有增加的预期,前期订单合同也陆续顺利执行,叠加玉米淀粉市场供应压力下降,市场供需失衡的状态或将有明显缓解,届时玉米淀粉行情或震荡反弹。综合各项因素,预计2022年二季度玉米淀粉价格以先弱后强的趋势为主,主要关注各地物流运输变化及生产企业的去库存进度。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。