4月产区鸡蛋价格上涨概率有多大?

时间:2022-03-30

来源:卓创资讯 作者:李霞

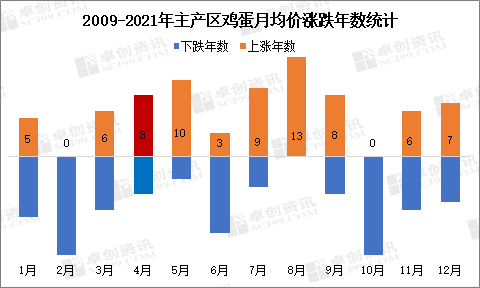

【导语】2009-2021年的历史数据显示,4月份产区蛋价上涨的概率较大。今年3月份主产区鸡蛋均价涨至4.13元/斤,已处于近14年同期的最高位。目前的供需关系能否支撑4月价格再创新高?

2009-2021年共13年的数据显示,4月产区价格上涨的年数有8年,下跌的年数有5年。以“历史会重演”为前提,预计今年4月蛋价有环比上涨的几率,并且这一概率为61.54%。但优势不明显,需借助供需关系进行分析论证。

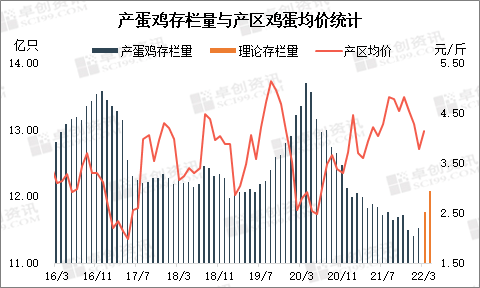

第一,产蛋鸡存栏量处近年低值,是鸡蛋价格涨至高位的最重要原因。

对于鸡蛋供应量,业内习惯用产蛋鸡存栏量进行表示。据卓创资讯监测数据显示,2022年3月在产蛋鸡理论存栏量环比增幅2.14%,但仍处于近年同期的最低水平,(截至25日)产区鸡蛋月均价环比增幅达到9.56%,量价齐增。可见低位存栏量对鸡蛋价格的支撑作用。我们以鸡苗销量为底层数据,按照养殖周期可预估4月理论存栏量环比增幅2.66%。即使3-4月存栏量保持增长态势,仍难以走出低谷,将对鸡蛋价格形成强有力的支撑作用。从图2中可以看出,今年4月的理论存栏量与2019年同期比较接近,但2019年全年月度产蛋鸡存栏量都在12亿只以上,且有历史高猪价的“加持”。上升到行业维度来看,今年蛋鸡行业与2019年的最大不同之处是,市场已回归到本身的供需关系上,外部因素如“猪周期”已从峰值逆转为低谷,对鸡蛋市场的拉升力量消失。

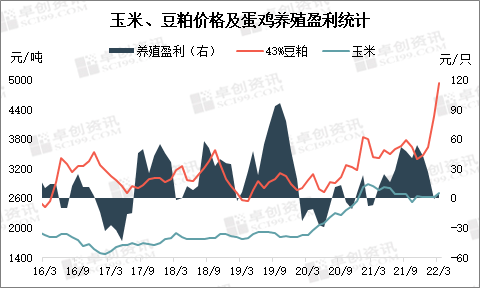

第二,饲料成本高企,导致鸡蛋高价难高利。

随着饲料成本不断抬升,养殖单位的获利能力减弱。自2021年11月至今,国内豆粕价格飙升,3月日度均价最高突破5100元/吨,创下历史新高。月均价也由3407元/吨涨至4936元/吨,涨幅44.8%。其中今年一季度涨势更为明显,最大涨幅达到35.3%,成本压力不断增大。与豆粕相比,季度内玉米价格波动幅度较小,月均价在2600-2700元/吨的范围内调整,但这一价格仅次于去年同期,并高于近十年均值600元/吨左右。结合鸡蛋价格来看,今年蛋鸡行业呈现“三高”的特点——鸡蛋、玉米、豆粕价格均处于历史最高或较高位,蛋鸡养殖盈利明显缩水。在鸡蛋价格创历史同期新高的同时,3月份平均养殖盈利不足10元/只,与2016年、2019年同期水平接近,明显低于业者的心理预期25-30元/只。在供应收紧的前提下,市场价格低于养殖成本使养殖单位多低价惜售,也令成本面成为支撑鸡蛋价格上涨的重要因素。受国外、国内环境双重影响,4月份豆粕价格或小幅回调,玉米价格仍处于较高位,所以饲料成本压力难以缓解。

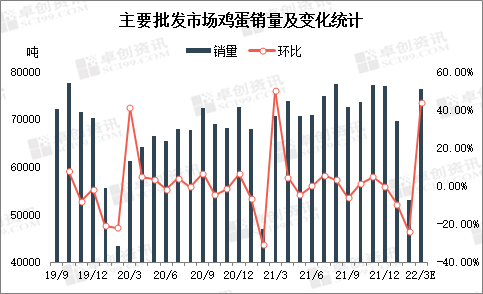

第三,需求面好转,对市场有一定拉动作用

除了供应面、成本面的利好支撑以外,需求面相比前两年有一定好转。从图4中可以看出,今年一季度批发市场的鸡蛋总销量近20万吨,同比涨幅7.21%,比2020年同期增幅达15.66%。其中今年3月销量也是近三年同期的最高水平。主要依赖于国内经济的不断恢复及人均收入的提高。国家统计局对此做出的解释是,1-2月份,我国促消费政策陆续落地显效,市场销售恢复有所加快,基本生活类消费保持平稳较快增长,升级类消费需求持续释放,网上零售拉动作用继续显现。(注:批发市场鸡蛋销量是指卓创资讯与农业农村部监测数据的总量)

结论:4月份产区蛋价大概率上涨但涨幅有限。

综合以上供需关系可以预判4月份产区鸡蛋价格上涨概率较大。首先,供应面和成本面给予的支撑力度仍然较为强劲;其次,4月份春耕、端午节等活动或拉动消费,需求面亦有利好。除此之外,还有两个影响因素不能忽视。一是流通环节的出货压力。随着气温升高,鸡蛋易出现质量问题,经销商出货意向增强。二是替代品的影响。目前批发市场的价格已接近正常年份中秋节前后的水平,处于历史同期的最高位。但猪肉价格处于周期底部,或限制鸡蛋价格涨幅。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。