2022年3月21日国内饲料原料行情汇总

时间:2022-03-21

来源:中国饲料行业信息网

市场评论—关注焦点

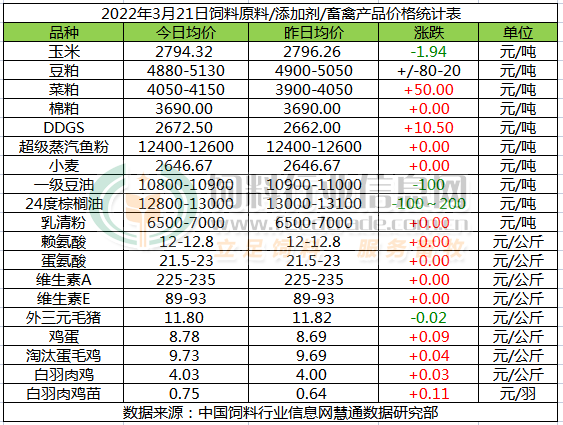

玉米:

玉米价格小幅震荡。目前贸易商建库完成,饲料企业替代品选择增多,深加工企业按需采购,高价购粮积极降低。3月下半月随着气温逐步回升,北方主产区种植户需要为春耕资金需求做准备,售粮积极性相对较高。需求增加叠加北方主产区新冠疫情影响,需求终端及贸易商防备性储备的潜在需求增加。同时,主产区玉米库存也在进一步下降,而俄乌局势对国内进口原料市场的影响依旧存在,预计3月下半月期间主产区玉米价格将继续缓慢上涨走势为主,3月份主产区及全国玉米月度均价环比将继续上涨且涨幅扩大。

豆粕:

因小麦和玉米价格下跌令豆价承受比价压力,CBOT大豆期货市场冲高回落小幅下滑,盘中呈现粕强油弱分化特征,不过中国大豆进口前景明朗,南美大豆产量预测数据继续调低制约豆价跌幅。目前国内油厂大豆库存和豆粕库存较低,疫情散发多地防控升级,市场对进口大豆卸船和道路运输受阻的担忧加深,特别是饲料养殖企业的提货需求及车辆安排情况调动受限,而生猪存栏量仍处于偏高水平对豆粕的需求持续,加之美豆的高位运行对豆粕价格有所支撑,预计豆粕继续延续高位震荡行情。

菜粕:

3月21日,郑州菜粕期货高开上涨,盘面呈现近强远弱的格局,现货价格多上调50元左右,目前沿海地区普通菜粕价格在4050-4150元/吨,由于3月处于水产淡季,菜粕整体需求不佳。不过新季菜籽蛋白含量偏高,且油厂压榨量偏低,库存处于低位水平,给菜粕现货价格带来提振作用,且后期随着气温回暖,水产养殖恢复,菜粕需求向好。

棉粕:

棉粕稳定为主,由于我国棉籽处于季节性供应紧张,叠加周边蛋白等相关品种价格高企,令棉粕市场供需周期性偏紧;同时运输费用上升,内陆棉籽价格攀升等共同提振棉粕价格。短期棉粕继续抗跌。

DDGS:

DDGS高位偏强。国内玉米、豆粕价格持续高位,玉米酒精企业开工不足,DDGS供应趋紧,水产饲料刚性需求增加,企业挺价信心足,DDGS行情持续偏强。

小麦

今日国内小麦价格继续稳定为主,目前距离新麦上市大约还有2个多月时间,市场可流通优质粮源继续减少加之新麦苗情长势复杂及收割延迟等因素影响,市场持粮主体惜售情绪较浓支撑着小麦价格继续保持高位,虽说近期疫情的影响不断加大,但疫情带来的抢米抢面的局面已经很难在出现了,下游面粉市场需求呈下滑态势,制粉企业的订单在持续减少,企业对高价小麦的需求明显减弱,高价位地区为规避后市风险小幅下调报价,其余地区多稳定为主,受市场优质粮源价格支撑,小麦价格不会出现明显下跌行情,预计在新麦上市之前价格将继续维持高位震荡态势运行。

油脂

3月21日,上周五CBOT豆油市场大幅收低,重回调整状态。周五马来西亚棕榈油市场下跌逾5%,并创下1986年以来最大周度跌幅盘,印尼取消出口限制将提高全球棕榈油供应量,棕榈油供应转向宽松,国内油脂市场继续下跌,政策层面多策并举为油脂市场降温,但低库存、高基差以及外部局势的不确定性等因素,抑制了国内油脂跌幅。今日现货价格回落100元左右,其中一豆价格10800-10900元,现货棕榈油价格24度在12800-13000元。

蒸汽鱼粉:

鱼粉市场继续坚挺。外盘方面,新季鱼粉预售参考CNF1900美元/吨,成交议价,本季预售量在19.5万吨左右;同时秘鲁鱼资源考察进行中,且俄乌冲突背景提振厂家心态。国内进口鱼粉贸易商挺价,目前秘鲁超级蒸汽鱼粉价格在12400-12600元/吨,实际成交议价。短期在外盘坚挺、国内局地新冠防控物流运输受到影响下,鱼粉厂商将继续挺价为主。

乳清粉:

乳清粉6500-7000元/吨,外盘价格高企,2021年12月乳清进口量环比同比下降,受俄乌战争影响,高蛋白乳清粉进口受阻价格上涨,低蛋白乳清粉市场稳中偏强运行。

赖氨酸:

赖氨酸12-12.8元/公斤,欧洲赖氨酸盐酸盐报价2.6-2.8欧元/公斤,硫酸盐报价1.8-2.1欧元/公斤。豆粕价格高企利于赖氨酸需求,近日厂家报价上调,70%赖氨酸市场偏强。3月2日万里润达98%赖氨酸报价12.7元/公斤,70%赖氨酸报价7.2元/公斤。因原料成本上涨,3月11日成福70%赖氨酸报价东北6700元/吨、华北6800元/吨、华南6900元/吨、西南7000元/吨。3月15日丰原生化98%赖氨酸报价12.5元/公斤,70%赖氨酸报价7.2元/公斤。

蛋氨酸:

蛋氨酸21.5-23元/公斤,欧洲市场报价3.2-3.4欧元/公斤,春节后固蛋厂家提价至23元/公斤,市场有所上涨。近日受俄乌战争影响,石油、天然气上涨,蛋氨酸市场购销好转,偏强运行。3月2日市场反映称希杰停报,有工厂计划检修45天。

维生素A:

VA市场225-235元/公斤,2022年1月26日市场称外媒报道BASF开始向客户提供商业数量的维生素A1000产品,不过未来几个月将只能提供正常产量的25%。2月11日新和成VA产品报价310元/公斤。欧洲市场报价65-70欧元/公斤。国内市场成交稳中偏弱。

维生素E:

VE89-93元,本周欧洲市场报价提至9.8-10.1欧元/公斤。油气价格上涨,厂家挺价心态增加,近日国内市场购销好转,报价上行。2月25日浙江医药VE产品停报。3月2日市场反映称BASF工厂报价提至92元/公斤。3月8日市场反映称新和成VE产品提价至100元/公斤。3月10日BASF维生素E产品上调20%。

外三元毛猪:

周末猪价持续下跌为主。目前除浙江、福建及两广等少部分地区猪价在12元/公斤以上,其余地区全部跌破12元,黑龙江猪价继新疆、甘肃后跌破11元/公斤。虽生猪产能持续调减,但市场生猪及猪肉供应依旧充足且过剩,屠宰企业收猪顺畅,而需求端也没有明显好转,猪价上涨困难。目前已经结束的两批中央储备冻猪肉收储对市场也没有明显的提振,猪价跌势并没有刹车迹象,预计短期内猪价持续震荡偏弱为主,后期走势需关注产能调减情况,新冠疫情发展形势及国家的进一步调控政策的落实等。

鸡蛋:

今日鸡蛋价格继续小幅上涨。目前经产蛋鸡存栏量依旧较低,全国经产蛋鸡产蛋率继续小幅提高,部分底区气温依旧偏低,其产蛋率虽有恢复但依旧相对偏低,商品鸡蛋产量继续处于低位,供应面有一定利好支撑;养殖成本高企,养殖单位有一定挺价心理。终端市场消费恢复缓慢,依旧处于较疲软状态,贸易商拿货较谨慎,预计本周蛋价继续小幅偏强震荡运行的概率较大。

淘汰鸡:

今日淘汰蛋毛鸡价格继续小涨。目前经产蛋鸡存栏依旧偏低,适龄可淘老鸡数量有限,养殖户抱有有一定惜淘情绪,淘汰量依旧偏低。终端市场需求依旧较疲软,屠企新增采购需求一般,预计近期淘汰蛋毛鸡价格或震荡稍偏强运行。

白羽肉毛鸡:

今日白羽肉毛鸡价格继续偏强运行。断档期后,白羽肉鸡出栏量增幅有限,适重可出栏白羽肉毛鸡数量依旧较少,供应面对肉鸡价格有一定支撑。终端市场消费需求较低,叠加猪价走跌的打压,需求面难以对肉鸡价格形成利好支撑,屠企新增采购需求一般。预计近期肉鸡价格窄幅震荡运行。

白羽肉鸡苗:

今日白羽肉鸡苗价格止跌回涨。饲料价格高企,但目前养殖盈利状况欠佳,养殖户补栏谨慎,需求量有限。预计近期鸡苗价格触底适度反弹。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。