3月份玉米行情展望

时间:2022-03-07

来源:未知

【导语】在刚刚过去的2月份,国内玉米市场逐步升温,基层售粮进度加快,贸易环节囤粮意愿增加,终端企业节后补库积极性较高,从而带动玉米价格进入上行通道,3月份市场行情走势如何?

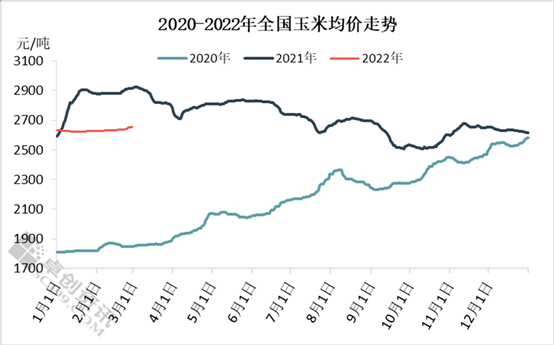

据卓创资讯数据监测,截至3月3日全国玉米均价为2680.11元/吨,环比上月涨幅0.47%,同比去年跌幅8.36%。

产区贸易主体积极收购

从华北主产区来看,春节过后华北地区天气以晴好为主,自然干玉米水分陆续下降,截至2月下旬,华北地区自然干玉米水分已经普遍降至16%以内,已经达到储存标准,在此基础上,贸易环节陆续开始建库。

从东北主产区来看,节后虽然地趴粮出货较多,但随着基层余粮不断减少,基层农户对后市存在看涨预期,整体售粮积极性不佳,贸易商囤粮意愿增加的同时,积极上调潮粮收购价格以保证上量。

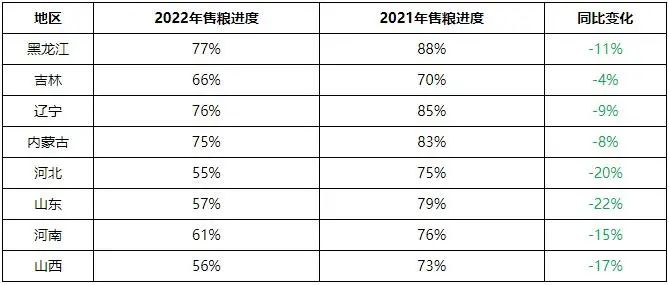

基层售粮进度逐步加快,收购成本支撑价格底端

根据卓创资讯数据统计,截至2022年3月3日,国内玉米主产区平均售粮进度在65%左右,同比去年偏慢13个百分点。各个主产省份售粮进度整体慢于去年,幅度在4-22个百分点不等。从下表明显看出,华北产区的售粮进度同比偏慢20个百分点左右,东北产区相对较快。

国内玉米售粮进度对比

玉米消费存刚性需求

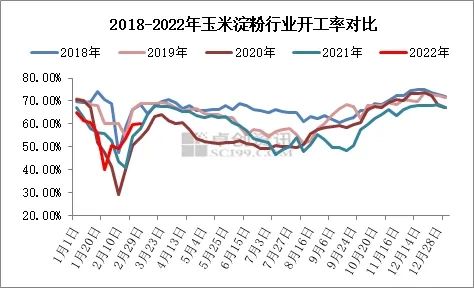

从下游深加工淀粉行业来看,近期玉米淀粉和副产品价格继续提涨,企业盈利空间扩大,开工积极性提升,个别小型企业恢复开工生产,行业开工率继续攀升。据卓创资讯数据监测,本周玉米淀粉行业开工率为60.32%,环比上月上涨11.25%。当前华北地区深加工企业库存普遍不高,企业为满足生产,采购积极性普遍较高。

从下游饲料方面来看,近期随着小麦价格高企,在饲料生产过程中小麦替代玉米的价格优势已经丧失,目前饲料企业所使用替代品多为前期的订单合同。考虑到目前的替代品价差,后期华北、华中等地区的饲料原料逐渐转向玉米的预期较为强烈,这对玉米价格也存在着较强的支撑力。当前饲料企业对优质粮是刚需,尤其是一些优质陈玉米价格或易涨难跌。

后市预测

短期来看,市场利多因素相对偏多。随着基层售粮进度加快,后期卖压逐渐弱化。下游来看,下游采购存在刚性需求,企业采购积极性较强,加上短期市场主体对后市看多心态作用,玉米价格或易涨难跌。

从中长期来看,由于终端养殖行情相对低迷,玉米价格若持续上涨,饲料企业为控制成本或进一步减少玉米使用量,需求面放量支撑或不及预期,或同样限制玉米的上行空间。另外,由于2021年各主产区玉米质量分化较为明显,优质粮源后期价格上涨空间或将更大。除此之外,还需继续关注市场各环节操作心态、玉米替代品价格走势及物流运输情况。

来源:卓创资讯(沈震)

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。