2022年2月26日养猪业重要信息汇总

时间:2022-02-26

来源:综合报道

第9周周评:猪价跌不动了?3-4月总体看涨几率大!

生猪价格为12.33元/千克,较上周上涨0.82%;猪肉价格为19.25元/千克,较上周下跌3.74%;仔猪价格24.20元/千克,较上周上涨0.37%;二元母猪价格为2421.05元/头,较上周下跌0.46%。

商务部监测数据显示, 2022年2月第3周商务部监测全国白条猪批发均价为18.92元/公斤,环比下跌4.88%。

生猪价格:本周猪价以震荡调整为主,周度均价上涨。

本周生猪价格环比止跌上涨,吉林在5.60-5.90元/斤,较上周上涨0.08元/斤,辽宁在5.90-6.20元/斤,较上周上涨0.11元/斤。北京在6.00-6.30元/斤,较上周上涨0.10元/斤。浙江在6.50-6.80元/斤,较上周下跌0.02元/公斤。新疆在5.20-5.50元/斤,较上周上涨0.15元/斤。四川涨至6.20-6.50元/斤,河北涨至6.00-6.30元/斤,山东涨至6.20-6.50元/斤,河南涨至5.90-6.20元/斤,广东涨至6.60-6.90元/斤。

猪肉价格:商务部监测2022年2月第3周白条猪批发价格下跌。市场需求疲软依旧,猪肉市场并没有太大起色,本周猪肉价格持续偏弱为主。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下降1.60%,较去年同期下降72.00%,全国500个农村集贸市场仔猪均价为25.27元/千克。据本网统计本周三元仔猪价格涨至24.20元/千克,目前猪价已经跌至低位,加之受仔猪供应下降及预期下半年行情将好转的预计,本周仔猪价格稳中微涨。

猪粮比价:本周猪粮比为4.52,较上周上涨0.05。玉米价格为2.73元/公斤,较上周稳中略偏弱,本周自繁自养亏损609.01元/头,较上周亏损减少11.77元/头。由于新冠疫情和全球通胀等诸多因素影响,全球粮价已接近10年来的高点。近两日来俄乌局势升级已经开始对全球农产品贸易格局产生影响。乌克兰是我国玉米进口的主要来源国之一。海关数据显示,2021年,我国从乌克兰进口玉米824万吨,占比29.07%。目前乌克兰已关闭港口作业,在两国冲突没有出现明确缓和迹象之前,预计国际玉米价格整体维持强势,将推高我国进口玉米成本。随着复工复产逐步启动,2月下旬-3月上旬期间部分企业新一轮补库启动,新增采购需求将适度增加,市场交易量将逐步增加,预计2月下旬-3月上旬期间主产区玉米价格先弱后强走势为主。

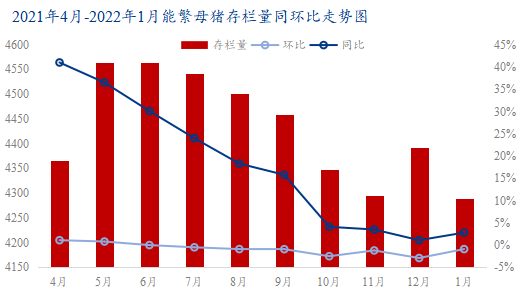

行情汇总:本周生猪价格跌幅持续收窄,以震荡调整为主,周度均价环比略有上涨。目前猪肉需求仍持续疲软,但适重猪供应不足,加之近期饲料原料价格暴涨,养殖户出栏情绪受到影响,对猪价形成一直支撑,下半周猪价似乎跌不动了,大部分地区出现了趋稳迹象。总体上我们认为下旬后段猪价仍有上涨机会,本周更多省市发布了猪价过度下跌一级预警,预计3-4月猪肉收储工作的开启或推动猪价总体看涨。另外,在2月22日发布的中央一号文件中提到要稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落。而近日河南、四川、广东陆续宣布,对3000头以上的规模猪场实施挂牌调控,对能繁母猪存栏量和规模猪场保有量实行目标管理,四川省已经公布了2022年度国家级和升级生猪产能调控基地名单。

猪市主要矛盾点——观点一致性问题

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。