以泰森为鉴 看我国白羽肉鸡企业食品端发展之路

时间:2022-01-29

来源:东兴农业程诗月、国际畜牧网综合

海外对标:泰森的崛起之路

在泰森87年发展历程中,公司从初期鸡肉产业链一体化模式建立,到60年代开始紧抓行业整合与增长红利,快速扩张产能和完善产业链,再到80年代后公司逐步进入食品端业务转型阶段,2000年后公司食品端转型又进入全面升级阶段。公司食品端业务发展紧紧抓住了美国肉类消费文化变迁趋势,由浅入深、由B到C,逐步实现了从传统鸡肉生产企业向食品龙头企业的转型。

全球肉类加工巨头

泰森食品(Tyson Foods)成立于1935年,是全球最大的肉类加工商之一。公司主营鸡肉、猪肉、牛肉和预制食品业务,旗下拥有包括Tyson®,Jimmy Dean®,HillshireFarm®,Ball Park®,Wright®,Aidells®,ibp®等在内的多个知名肉类品牌。2021财年公司实现营收470.49亿美元,归母净利润24.02亿美元。

鸡肉全产业链经营,猪、牛肉布局加工环节。公司鸡肉业务已经形成了上至种鸡育种、下至肉鸡加工销售的垂直产业链。公司在养殖环节采用“公司+农户”模式,由公司提供雏鸡、饲料和养殖技术咨询,合作农户则提供农场和劳动力,肉鸡育成后由公司回收加工。公司自1940年代开始就开始推行合作养殖,目前公司在全美的合作养鸡农户已超过3700户,其中部分合作关系甚至已历经三代人。2021财年,公司加工肉鸡超过24亿羽。猪、牛肉业务方面,公司主要布局加工环节,向养殖户采购生猪和活牛,自身基本不涉及养殖。

预制食品业务逐步发展壮大。除了传统肉类业务外,泰森还将产业链向下游延伸,发展预制食品业务。公司预制食品的肉类原材料由其他分部提供,深加工后对外出售。

泰森的发展之路

作为一家历经87年风雨发展迄今的全球肉类加工巨头,泰森的发展之路对我国白羽肉鸡养殖行业来说极具借鉴意义。回顾泰森发展历史,我们可以比较清晰的看到公司发展的三大阶段:

30s-50s:逐步建立垂直产业链

逐步建立垂直产业链。1931年美国大萧条时期,公司创始人JohnW。Tyson来到阿肯色州Springdale寻找机会。1935年,在当地肉鸡产业快速发展的背景下,John成立了一家运输公司,从事肉鸡配送业务。第二年,John收购了一家雏鸡孵化场并建设了饲料加工厂,开始进行产业链上游的布局。二战期间,美国政府实行了食物配给制度,而鸡肉没有在被管制之列,需求迅速增长,养鸡业获得了极大发展空间,公司业务迅速扩张。1958年,在John的儿子DonTyson的推动下,公司耗资9万美金建设了第一个肉类加工厂,进军下游屠宰领域,自此初步完成了公司产业链的垂直整合。

60s-90s:打造肉鸡产业一体化龙头

60年代后,DonTyson逐步主导公司的发展。1963年,在他的带领下,公司正式更名为Tyson'sFoods,Inc并成功上市。此后,公司踏上了一条快速并购扩张的道路。公司发展和并购方向主要有以下三个:

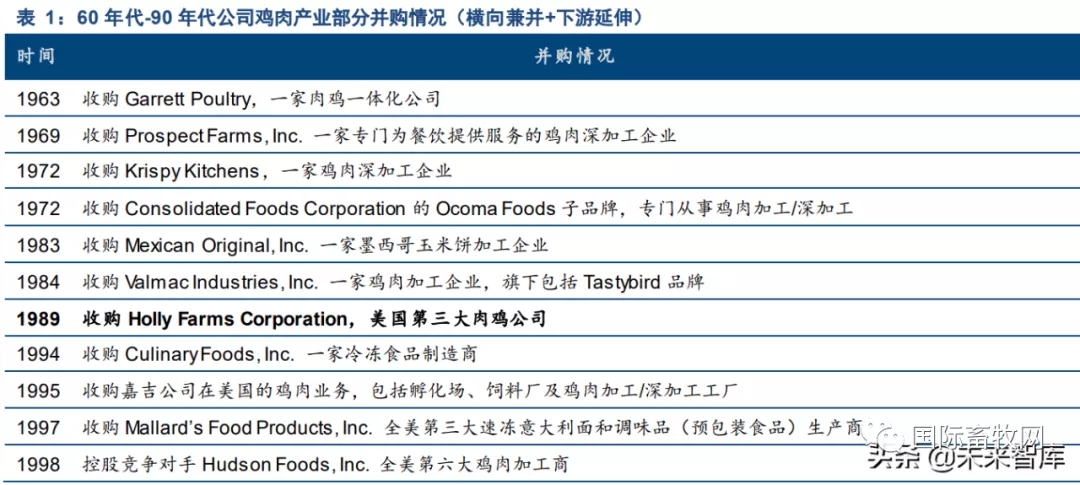

开展肉鸡产业横向兼并,扩大业务规模。1989年,公司成功收购了美国第三大鸡肉生产企业HollyFarms,成为当时世界上最大的鸡肉生产、加工和销售商。1995年,公司收购了嘉吉在美国的肉鸡业务。1998年,公司又成功控股了美国第六大鸡肉加工商HudsonFoods,进一步巩固了世界最大鸡肉生产企业的地位。

下游深加工方面,随着60年代美国肉鸡产业规模化加速和生产效率提升,鸡肉产量快速增长,鸡价剧烈下滑,鸡企利润被显著压缩。公司开始发展深加工业务,寻找利润新增长点。

尝试跨界兼并,进军猪、牛肉和海鲜领域。除了持续扩张肉鸡产业规模、完善肉鸡产业链,公司还积极开展跨界经营,尝试进入猪肉(1977年)、牛肉(1989年)及海鲜(1992年)领域。虽然最后因公司规模不足、发展战略调整等原因将这些业务分别出售(1996年牛肉、1999年猪肉和海鲜),但也积累了丰富的跨界发展经验,为之后公司收购IBP、打造全球肉类加工巨头奠定了基础。

2000s-至今:剑指全球动物蛋白领域领导者

打造全球动物蛋白领域领导者。90年代末,泰森家族第三代JohnH。Tyson接任公司董事会主席。在他的带领下,公司开启了新一轮并购发展之路。2001年,公司收购了美国猪肉和牛肉加工巨头IBP,再次实现了跨界并购,成为全球最大的肉类加工商。2014年,公司收购了全美知名的包装食品企业HillshireBrands,实现预制食品业务跨越式发展。

布局海外,获取全球蛋白质增量市场。公司在持续开发美国市场的同时,还积极布局海外,以获取全球蛋白质增量市场。2001年,公司成立了山东泰森大龙食品有限公司,正式进军中国市场。随后公司先后成立了江苏和山东区域公司,扩大中国区业务规模。2018年,公司通过收购KeystoneFoods获得了其在美国本土和在中国、韩国、马来西亚、泰国、澳大利亚的肉类加工厂,进一步完善了公司的全球化业务布局。截至目前,公司已在除美国本土外的八个国家建立了肉类加工厂,产品远销140多个国家和地区。

泰森的经营现状

C端渠道快速打开,品牌和产品多元化布局

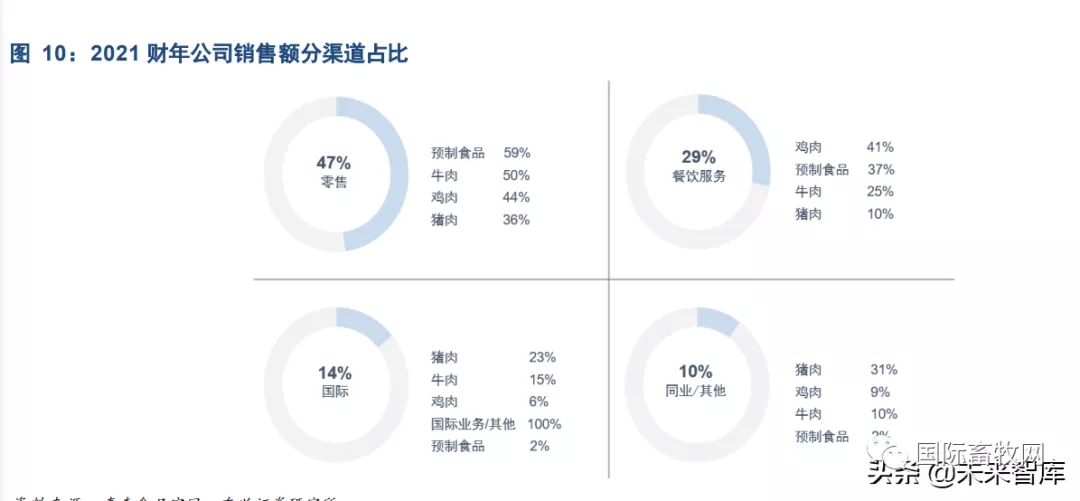

B端渠道作为基础,C端渠道快速打开。在公司食品端发展过程中,B端业务一直是其立足点,也是作为公司“增值战略”的基石。公司鸡肉B端业务(FoodService)为餐饮客户提供从生到熟全方位的产品服务,销售额占公司总营收的近一半。进入新世纪后,随着收购IBP、HillshireBrands等食品巨头企业,公司食品端快速发展,C端渠道逐步打开。特别是在大型商超渠道,公司第一大客户沃尔玛约占当年公司合并销售额的12%,首次突破10%大关。到2021财年,沃尔玛渠道已经占公司合并销售额的18.3%,占比进一步扩大。目前公司下游销售渠道包括商品零售商、批发商、肉类分销商、仓储超市、军队供应商、食品加工企业、连锁餐厅、生鲜市场、出口企业以及为餐厅、食品服务运营商提供服务的国内分销商等,涵盖了几乎所有的下游肉类销售B端和C端渠道。

2021财年,公司470亿美元的总销售额中,C端(Retail)占比已经达到了47%,成为公司发展新的“基石”品牌和产品多元化布局。公司在长期发展过程中始终重视品牌打造。早在1960年代,公司的Tyson’sPride?童子鸡就登上了超市的货架,这是当时最早的鸡肉品牌之一。

生产+供应链布局打造强大的分销实力。公司经过持续并购发展,已经实现了全球化生产布局。在美国国内,公司生产业务已经覆盖了美国29个州,并重点分布在中东部等人口稠密地区。同时,公司通过自建或租赁方式建立了多个配送中心和完善的运输系统,打造了强大的供应链体系,能够为客户提供及时的销售和配送服务。并且在配送中心统筹运输的体系下,公司还可以将多个订单整合配送,一方面降低了运输成本,另一方面也可以供应小批量的产品,满足不同类型客户的需求。在国际业务方面,公司通过出口+就地生产的方式,产品远销140多个国家和地区,持续提升公司在全球动物蛋白市场的市占率和话语权。

盈利能力显著提升,弱化周期影响

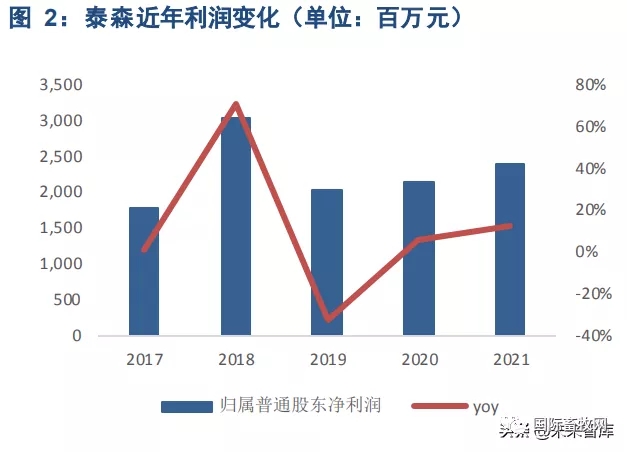

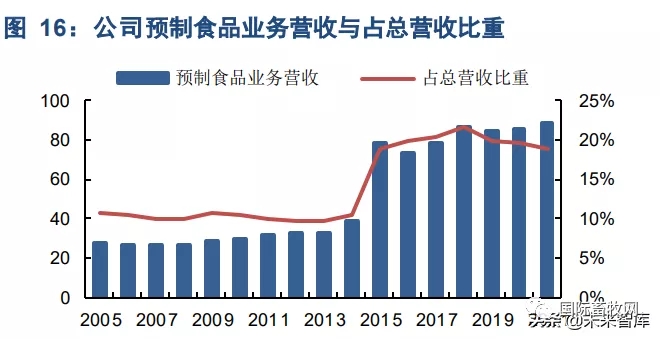

盈利能力显著提升,预制食品业务快速发展。多年来在坚持食品端发展战略的指引下,公司业绩保持较快增长趋势,总营收从2005年的260.14亿美元增长到2021年的470.49亿美元,CAGR为3.77%;净利润从2005年的3.53亿美元增长到2021年的24.02亿美元,CAGR为12.73%,盈利能力显著提升。同时,公司预制食品板块也越做越大,营收占比从2005年的10.77%增长至2021年的18.82%,特别是2014年成功收购HillshireBrands后,公司预制食品板块实现了跨越式发展,成为公司业绩稳步增长的重要支撑。

弱化周期影响,业绩波动显著减弱。随着公司食品端业务发展,公司业绩波动也显著减弱。自2010年至今,公司再无一年出现亏损,净利润基本呈现快速上涨趋势。从毛利和净利率变化来看,公司盈利能力在逐步增强的同时,波动性也显著减弱。

借鉴泰森发展经验

紧抓行业变化趋势,食品端转型由浅入深

回顾泰森发展之路,我们认为,公司的发展一方面享受到美国肉鸡产业规模化、一体化发展的行业整合红利,以及消费者鸡肉消费黄金增长时期的行业增长红利。另一方面公司也紧抓美国快餐消费文化的兴起与肉类深加工发展趋势,由浅入深逐步实现了从传统肉企向食品龙头的转型,并向全球动物蛋白领域领导者不断前进。

以一体化模式为基础,前期主攻规模扩张。在公司发展第一阶段(1930s-50s),也即美国肉鸡产业发展早期,公司专注商业模式打造,形成了产业链一体化的肉鸡业务模式。我们认为这种业务模式当时在行业中具有一定的超前性,符合美国肉鸡产业的发展道路,也为公司发展打下良好的模式基础。到第二阶段(1960s-90s),公司顺应美国肉鸡产业规模化加速的趋势,将主要精力放在并购和产能扩张上,致力于实现市占率快速提升,打造美国肉鸡产业龙头企业。这一阶段产能成功快速扩张是公司由小而大、奠定未来胜局的最重要因素。有肉鸡规模和市占率带来的强大产业和现金流基础,公司并购扩张和产业链延伸道路才走的十分通畅。

新世纪后食品端全面转型升级。进入新世纪后,美国肉鸡产业基本发展成熟,规模化进程趋稳,同时下游消费市场也逐渐发展成熟,消费者对深加工食品的消费偏好稳步增长,需求也呈现出多变的趋势。这一阶段(2000s-至今)公司开始食品端全面转型升级,在B端食品业务基础上将渠道进一步延伸至利润更可观的C端,同时在品类上也不限于鸡肉,拓展到猪、牛肉领域,并进行海外市场布局和发展新兴蛋白食品。公司食品板块快速增长,营收占比持续扩大,公司逐步实现了从一家肉鸡企业到食品龙头的华丽转型。

全面转型策略清晰,并购助力公司快速发展

全面转型策略清晰,全渠道快速发展。我们认为在全面转型阶段,公司策略规划十分清晰。首先在总体目标上,公司以产品品牌化和产品增值为宗旨,这是公司食品端发展的核心要义所在。在分渠道策略上,公司在零售(C端)渠道坚持产品品牌打造、产品创新以及客群维护发展,持续拓展C端市场;而在餐饮(B端)渠道,公司则强调通过客户关系维护、产品差异化以及成本压缩以提升利润率。我们认为,清晰的发展策略为公司食品端转型规划了一条科学可行的路径。公司在不断巩固B端业务优势的基础上快速开拓C端市场,以B为盾,以C为矛,从而实现公司食品业务全渠道快速发展。

精准市场定位,服务社区核心客群。在C端发展过程中,公司保持精准的市场定位,紧紧围绕“社区”(Community)这个目标客群,做到发展有的放矢。对此公司第二代掌门人DonTyson早在1970年代就做过重要论述——“如果我们不积极参与社区,我们就不配在社区中长期占有一席之地”。进入食品端全面转型阶段后,公司仍然以“社区”为核心客群,在产品和渠道方面展开了全方位布局。产品方面,公司重点发展了培根、热狗、早餐肠等美国家庭日常食物,非常契合美国社区消费场景。渠道方面,公司着重发展了沃尔玛等符合美国家庭日常购物习惯的大型商超渠道,助力公司产品快速走进美国社区消费市场。

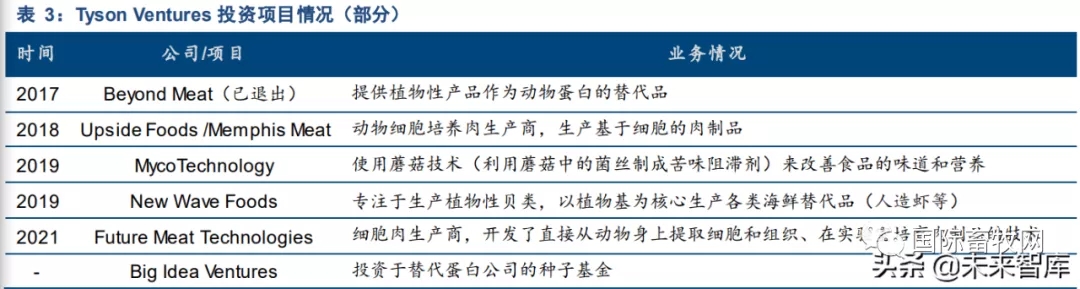

并购是重要手段,快速完善C端产品和品牌矩阵。纵观公司87年发展历程,并购始终是公司产能扩张和产业链延伸的核心手段。前期公司通过并购快速整合了美国肉鸡产业,确立了美国肉鸡产业领头羊地位。

国内白羽肉鸡行业大有可为

回望国内,相较于传统国鸡(黄羽肉鸡),我国白羽肉鸡行业发展起步较晚。上世纪80年代为了满足出口创汇需求,由政府主导将白羽肉鸡引入国内。90年代后,随着白鸡养殖的放开,以及肯德基、麦当劳等西式快餐品牌陆续进入中国市场,带动了国人白羽鸡肉餐饮渠道消费需求逐步打开,行业发展进入快车道。虽然中途经历了禽流感、速生鸡等事件扰动,但我国白羽鸡消费仍保持增长趋势,消费体量已经占据了国人鸡肉消费的主体。

目前我国白羽肉鸡行业所处阶段近似美国1980年代末的发展形态(CR4为30-40%左右,龙头企业占比10%左右(在1989年Tyosn收购HollyFarms之前))。总体来看,我国白羽肉鸡行业现代化养殖模式已经基本形成。对标美国肉鸡行业的后续演绎过程,我们认为未来我国白羽肉鸡养殖行业即将进入集中度平稳增长阶段,但现阶段我国头部企业无论是在养殖绝对量还是市占率方面都与美国同行有较大差距。2020财年泰森加工肉鸡超过了20亿羽,市占率已经达到了21%。

随着我国白羽肉鸡消费市场的逐步成熟,白鸡消费场景日渐多元化。

国内企业:由B入C,开启食品端全面转型新时代

初期以大B客户为主,逐步渗透小B和C端市场。我国头部白羽肉鸡养殖企业食品端最早起步于2000年左右。在激烈的行业竞争和周期困扰背景下,龙头养殖企业一方面在扩大养殖规模提升市占率、提高养殖效率和优化内部管理水平上持续发力;同时也为提升鸡肉产品附加值,纷纷开展鸡肉深加工业务,开启了食品端发展的征程。在食品端发展初期,由于当时我国白羽肉鸡消费主要由西式快餐的快速普及拉动,因此,这些企业将食品端发展的主要精力放在突破B端客户上,形成了深度绑定快餐大B(如肯德基、麦当劳等)的发展格局,奠定了食品端良好的发展基础。而随着白鸡消费场景的不断发展,下沉市场和C端市场逐步打开,特别是随着泰森逐步开发中国C端市场给国内各家企业带来了食品端发展新思路。企业在持续巩固原有与大B的合作关系同时,也逐步将业务向小B市场和C端消费者渗透,食品端转型进入深水区。

无论是从泰森的发展经验,还是从国内白羽肉鸡消费场景的变迁来看,我国白羽肉鸡养殖企业食品端转型向C端延伸已经成为行业发展的重要趋势。但是与B端市场,特别是与大B客户需求定制化(类似ODM/OEM合作)不同的是,C端市场由于是直接贴近终端消费者的下沉市场,无论是产品线还是渠道的拓宽都需要企业有较强的主动管理能力。此外,由于下游消费品销售本身就自带品牌属性,因此,企业在发展C端市场时,品牌力建设也是关键所在。而以上这些对于长期从事上游农牧养殖的企业来说,都是不吝于“二次创业”的巨大跨界挑战。如何从上游的仅需强调养殖生产环节转向下游产品研发、销售渠道拓展以及品牌塑造将成为摆在各家企业面前的重要课题。

对比泰森来看,2021财年泰森的预制食品板块营收占比仅为19%左右,但其食品端转型的成功之处主要在于公司通过食品业务成功塑造了自身的品牌力。无论是生食还是熟食,公司都通过品牌化发展建立了雄厚的零售渠道,将泰森鸡肉和普通鸡肉在消费者群体中区别开来,从而减轻鸡周期波动对公司业绩的影响,实现了公司产品增值和业务稳健发展。

对标泰森:国内企业需以C端重点客户画像为基础,打造产品、渠道、品牌护城河优势与供应链优势。我国头部白羽肉鸡养殖企业食品端最早起步于2000年左右,主要是为了提升鸡肉产品附加值及适应国内西式快餐消费场景的普及,在食品端发展初期主要以服务大B为主,奠定了良好的发展基础。而无论是从泰森的发展经验,还是从国内白羽肉鸡消费场景的变迁来看,我国白羽肉鸡养殖企业食品端转型向C端延伸已经成为行业发展的重要趋势。但在下沉市场中,产品开发、渠道拓展以及品牌塑造都是摆在各家企业面前的重要课题。我们所界定的食品端转型成功与否最重要之处即是通过自身品牌力的塑造,从而使企业享受到全产品自主定价和品牌溢价带来的增值。

紧抓家庭日常消费客群,精确年轻群体客户画像

我们认为,企业在C端市场发展首先需要明确的问题是消费场景匹配,也即目标客群的确定。对于出栏规模可观的大型养殖企业而言,在食品端发展早期,能够获得规模化的、需求稳定的下游客户是十分重要的,这意味着企业在投资兴建食品加工厂后产品不会出现滞销问题。因此无论是泰森还是国内企业食品端业务都是从B端(尤其是大B)起步。但在肉类消费领域中,相比餐饮需求,消费频次更多的C端家庭消费需求才是更为广阔的市场。对泰森而言,社区消费群体是其C端发展贯穿始终的目标客群。而对于国内企业,我们认为,家庭日常消费也应成为企业开拓C端市场时需要重点突破的客户群体。此外,在具体客户画像上也需更为精确,主要原因在于“Z世代”的消费理念与习惯和上一代家庭消费有所不同,而白羽肉鸡消费所对应的西式快餐场景更容易为新潮年轻人、“宝妈”等群体接受。

“产品+渠道+品牌”,三位一体打造企业

C端护城河我们认为,在确定消费客群之后,企业需要通过持续不断的产品开发、渠道拓展以及品牌营销投入,实现食品端快速发展,打造企业的竞争护城河。产品方面,对标泰森,我们统计其目前产品SKU已经超过1800种,并且重点分布在培根、热狗等美国家庭日常食物,而国内企业目前产品SKU正处于发展起步期,家庭日常食品的开发还在持续进行中。目前国内部分企业以爆品研发宣传为突破口带动公司品牌力建设和产品矩阵打造,有望实现产品SKU快速完善。渠道方面,我们看到,泰森在其食品端全面发展过程中快速拓展了以沃尔玛等大型商超渠道(契合美国家庭购物习惯)为代表的C端渠道,而在国内,除了传统的商超、便利店等C端线下渠道需要企业持续铺货外,随着线上电商和家庭生鲜零售模式的持续发展,线上渠道也将成为企业渠道拓展的又一关键领域。品牌方面,对比泰森来看,通过多年的并购发展,目前泰森旗下共有30余个子品牌,在预制食品板块,公司品牌分布密集,有大有小,形成了完善的品牌梯次矩阵,特别是公司自有的“Tyson”品牌已经成为享誉世界的肉类品牌。而国内企业目前品牌化发展正在进行中,品牌推广持续推进,辨识度有望逐步提升。

供应链优势奠定基础分销实力

我们认为,对肉企而言,由于肉类产品保质期条件限制,供应链则显得十分重要,供应链优势奠定了企业在下游市场拓展中最基础的分销实力,而分销实力则是维系企业产品和品牌市场领先地位的重要保证。对比泰森来看,公司历经多年发展,已经形成了遍及全美的生产业务布局,并通过高效的配送中心和完善的运输系统打造了强大的供应链体系。而我国国土同样幅员辽阔,人口分布也和美国类似,多集中在东部沿海地区,供应链优势也将成为企业发展重要的一环。

对标泰森发展的成功经验,现阶段企业B端发展的重点应是在维护好大B合作关系的同时实现下沉市场的广覆盖,而C端作为企业未来发展的主要突破口,需要重点聚焦在产品创新和品牌打造上。而在C端发展过程中,企业需要重点把握目标客群画像,以此为基础在产品研发、渠道拓展以及品牌营销上持续发力,打造企业雄厚的食品端护城河优势。此外,供应链优势作为肉企下游分销实力的基础保证,也将大大助力企业下游市场开拓力度。

我们持续看好正处于食品端全面转型期的我国白羽肉鸡养殖龙头企业,未来产业价值链的重心有望从养殖端向下游屠宰和加工端转移,从而提升企业盈利能力,弱化周期影响。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。