春节提振 肉鸡国产、进口主类产品价格上涨

时间:2022-01-28

来源:卓创资讯 作者:高翔

【导语】农历春节将至,白羽肉鸡翅类、爪类、腿类产品市场受到明显利好提振,产品价格提升。除此之外,国内产品产量下降也是造成产品价格上涨的关键因素,为此进口产品经销商自2021年四季度起加大鸡肉产品的进口力度。

国产、进口肉鸡产品价格均有上涨

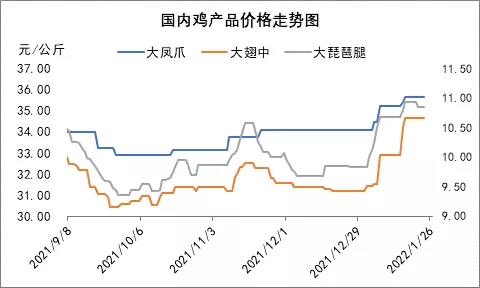

2022年1月国内翅类、爪类、琵琶腿类产品价格均有上涨。截至26日,1月大规格翅中、大规格凤爪、大规格琵琶腿产品均价分别为33.26元/公斤、35.18元/公斤、10.65元/公斤,相较于12月均价涨幅分别为6.16%、3.17%、8.78%。供给方面,月内毛鸡出栏量减少,且出栏均重偏低,导致国产鸡肉产品产量下降,大规格产品减量更为明显,供应面支撑市场。临近春节假期,市场对于主类产品需求力度提升,经销商补货心态得以改善,市场交投节奏加快,需求面同样利好市场。

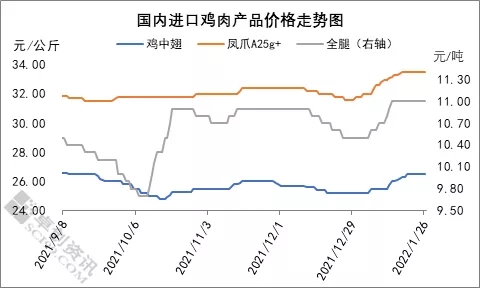

2022年1月进口翅类、爪类、腿类产品受到国产鸡肉产品市场回暖的提振,其价格有跟涨态势。截至26日,1月进口翅中、凤爪、全腿产品均价分别为25.85元/公斤、32.91元/公斤、10.81元/公斤,比12月均价涨幅分别为1.61%、2.62%、0.75%。国产鸡肉主类产品价格提升,经销商采购进口鸡肉产品积极性好转,进口产品市场交投速度加快,需求面支撑进口鸡肉产品价格上涨。

2021年四季度国内肉鸡产品产量下降

本轮肉鸡产品价格上涨,国产冻品产量下降起到至关重要的作用。由图3可以看出,2021年四季度国内肉鸡产品月度产量逐渐下滑,总产量305.71万吨,环比跌幅2.95%,同比跌幅1.24%。东北地区出现大雪天气,部分主产区伴有新冠疫情,均对养殖企业补栏鸡苗造成一定阻碍。天气转冷,常规的季节性疾病发生概率增加,养殖成活率下降明显,部分养殖户被迫提前出栏毛鸡,毛鸡出栏体重降低,进而导致国产鸡肉产品产量整体下滑。

通过屠宰企业开工、库存的变化,可以侧面看出肉鸡市场产量缩减及市场交投回暖的情况。根据卓创资讯统计数据显示,截至20日,1月国内白羽肉鸡屠宰企业平均开工率及冻品库容率分别为59.63%、61.57%,环比下滑4.92个百分点、5.33个百分点,同比涨4.22个百分点、跌0.79个百分点。受养殖难度较大及前期补栏量低影响,1月毛鸡出栏量有限,企业开工率下滑。临近春节假期,经销商补货腿类、翅类、爪类产品积极性提升,产品下游流通速度加快,致使屠宰企业库存量下降。

2021年四季度鸡产品进口量提升

进口产品贸易商面对国内鸡肉产品产量下降,以及春节需求回暖的可能性,自2021年四季度加大了鸡肉产品进口力度。从图5可以看出,四季度鸡肉产品进口总量39.46万吨,环比涨幅39.43%。其中11月达到四季度进口量最高水平14.12万吨,环比涨幅16.02%。四季度国内鸡肉产品产量下降,尤其是市场热门的鸡爪类产品,食品加工企业及市场经销商对其补货力度持续加大,促使鸡肉产品进口量提升。年内进口贸易商盈利情况并不乐观,2022年开年迎来涨势,进口贸易商心态有所转变。

2022年2-3月鸡产品市场运行仍显强势

2022年2-3月,国内白羽肉鸡产品市场供给水平依然偏低,上游毛鸡养殖成活率仍未恢复,加之养殖户补栏跨年鸡不积极,正月出栏毛鸡数量或整体偏少,产品产量无法得到有效保障,屠宰企业库存中位偏低,尤其是大规格产品产量仍处低位。春节过后产品经销商库存适中,屠宰企业开工时间较晚,经销商不乏择机适量补货操作。综上所述,供需面对肉鸡产品市场多有支撑效果,2-3月国产及进口鸡肉产品价格或趋强运行。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。