2021年11月26日养猪业重要信息汇总

时间:2021-11-26

来源:综合报道

生猪 反复筑底

自9月末生猪期货2201合约触及13365元/吨低点算起,最大反弹幅度为32%左右,延续小幅振荡走势。同期,国内22个省份平均猪肉价格从10.68元/斤回升至目前的17.62元/斤,反弹幅度超过60%。中短期来看,生猪价格大幅走高的可能性较低。

旺季和低价刺激消费

从过去10多年的猪肉平均价格分析,基本没有向下触及过9元/斤。今年10月初10.78元/斤的历史较低均价极大地刺激了市场消费,无论是短期的采购和积极的民生“存储”都对短期生猪价格反弹起到了很大的促进作用。有关数据显示,10月全国规模屠宰企业屠宰量为3023万头,较9月增长514万头,同比增幅为111%。

冬季到来,随着南北方大量制作腊肉、灌肠,会从现货层面继续提振生猪价格,但预期不可过高。

养殖利润有所恢复

有关数据显示,外购仔猪养殖利润在6月最低触及-1600元/头,自繁育生猪养殖利润在10月最低触及-780元/头。从逻辑上分析,养殖利润亏损或偏低将加速生猪的淘汰率,并且低价、恐慌性抛售和淡旺季转换等因素使得淘汰率存在放大性。截至9月末,全国能繁育母猪存栏量为4459万头,环比减少105万头。从季节性因素来看,能繁育母猪存栏量依旧处于历史偏高水平。同时,外购仔猪养殖利润得到恢复,为280—300元/头;自繁育生猪养殖利润在150元/头左右。

当前,养殖户信心虽然有所恢复,但依旧偏低的利润使得生猪供应压力仍大,且消费端需求呈现阶段性,这限制了生猪价格反弹高度。从可繁育母猪和生猪存栏量来看,市场未来释放生猪产能的力量依旧较强,市场需要时间来化解可繁育母猪存栏量,只有生猪存栏量持续回落,价格的良性反弹才能够出现。

期价有二次探底可能

有关数据显示,10月国内13家生猪上市头部企业生猪出栏量约1163万头,环比增幅31%,同比增幅接近100%。生猪现货供应大量增加而价格却基本稳定,说明供需面矛盾不大。今年入冬后温度偏低,明年春节时间较早,市场需求前移,生猪供应压力减轻。但旺季需求提前透支可能会对未来一段时间生猪价格的弱势埋下伏笔。

近期,农业农村部畜牧局负责人表示,今年四季度和明年一季度上市的肥猪量将继续增加,生猪供应过剩局面可能持续。若上述预期兑现,生猪期货价格或向9月末的低点靠近。

综合来看,当前国内生猪供应相对充足,而需求好转难以持续。未来影响生猪价格的核心因素依旧在供应端,需求端的阶段性或脉冲性塌陷可能会加大生猪价格的波动区间。整体上,生猪价格还将反复筑底。

新一轮猪周期拐点或在2022年7-8月

近期猪价持续反弹,代表新一轮猪周期上涨的启动吗?从历史上猪周期上涨的启动信号来看,我们或许可以判断本轮猪周期的特别之处以及猪周期的拐点区间。

受益于收储政策及短期供需改善,2021年9月末以来生猪期货价格反弹。据大连商品交易所数据,生猪期货主力合约价格从9月23日收盘的13.6元/公斤上涨至10月27日的17.5元/公斤,期间涨幅约29%,而后自10月28日开始有所调整。同时,短期供需也存在一定改善:一方面,由于价格低迷,养殖端存在一定程度的压栏惜售,计划二次育肥等待四季度消费旺季的到来;另一方面,低位的猪肉价格和快速上涨的蔬菜价格一定程度上刺激了猪肉的短期消费,而天气转凉后,腌制腊肉的冬季季节性需求也存在一定的前置。

然而,当前的生猪供给整体仍处过剩状态,近期的价格反弹并不意味着新一轮猪周期上涨的启动。本文寻找历史上猪周期新一轮上涨的启动信号,并结合本轮猪周期的特别之处和猪肉价格的季节性效应,判断猪周期的拐点区间。

猪周期规律:新一轮上涨的启动信号

(1)长期领先指标:能繁母猪存栏变化

能繁母猪存栏的变化是一轮猪周期价格变化的长期领先指标。从生猪养殖周期来看,能繁母猪配种后,经过4个月的“妊娠-产仔-哺乳”期,加6个月的仔猪育肥期,可以影响10个月以后的生猪出栏,进而影响未来猪肉价格的变化。因此,能繁母猪存栏下降领先猪价上涨。

然而,能繁母猪的去化是一个漫长而反复的过程,存栏下降的时长、幅度在每一轮周期中都不一样。即便能繁母猪存栏已经开始出现下降,也并不能简单外推出未来一年新一轮猪价上涨启动的结论。

在猪周期下行及震荡过程中,伴随着价格的短期波动,养殖户的预期不断发生着变化。叠加存在能繁母猪资产的“处置效应”,行业产能在很长一段时间处于震荡下行态势。随着猪价下行至盈亏平衡线附近,养殖户往往会优先淘汰高龄、低PSY(指每头母猪每年能提供的断奶仔猪头数)的母猪,转而投入生产效率较高的低龄二元母猪。同时,缺乏成本优势的生产者退出市场,行业集中度提高。因此,能繁母猪的结构调整会带来单位养殖效率提升,一定程度上可以弥补存栏下滑的影响。

(2)更直接有效的信号:养殖户深度亏损下的市场出清

以猪肉价格新一轮上涨作为起点,可以将2006年初以来的猪肉价格划分为四轮周期(如图1)。从我们的研究来看,每一轮猪周期下行及磨底期的时长差异较大,但尾声仍有信号可寻,即养殖户出现深度亏损,产能出清加速。

每轮周期中,养殖户深度亏损导致的市场化产能出清信号,才是决定能繁母猪存栏下降时长与幅度的关键。究其原因,当生猪养殖的利润仍在盈亏平衡线附近窄幅震荡时,养殖户对未来猪价的预期并不十分悲观。而价格下挫或疫情爆发导致养殖行业在3个月及以上的时间内都陷入深度亏损时,短期再生产面临较大的现金流压力,从而导致大量养殖户破产,推动生猪产能的加速出清。

本轮猪周期:拐点或在2022年7-8月

(1)产能加速出清信号已现

在本轮猪价回落过程中,成本偏高的外购仔猪养殖自2021年3月便开始亏损,成本相对较低的自繁自养生猪养殖自2021年6月也出现了亏损。猪价快速下跌,击穿了行业绝大多数养殖户的成本线。因此,目前深度亏损的前置条件已经达成,去化的“多米诺骨牌”已被触碰,但从能繁母猪去化传导到生猪出栏仍需时间,新一轮猪周期的启动需要耐心等待。

(2)头部猪企举债扩张,下行周期压力不小

传统观点认为,以上市公司为代表的生猪养殖行业龙头具备较强的抗风险能力,且本轮超级猪周期中其盈利可观,具备资金和规模优势。规模化养殖的推进可能会拉长猪周期下行的去化时间,降低猪周期的波动。

但本轮猪周期中,养殖企业在高利润的刺激下加速举债扩张,在2021年以来的生猪价格下行中面临着更大的现金流压力。同时,非洲猪瘟也使得大型猪场的生猪养殖成本提升,规模化生产的成本优势受到抑制。

在2021年以来的生猪价格下行中,部分生猪养殖企业陷入亏损,但投资削减却相对滞后,严重依赖筹资来缓解资金压力。

目前,上市猪企的生产性生物资产自2021年一季度起已趋于回落,头部猪企的能繁母猪存栏大概率已连续三个季度去化。而考虑到行业集中度提升的趋势,五大上市公司的生物性资产(能繁母猪)长期趋于扩张,其近期收缩体现出债务压力下行业产能去化的压力不小。因此,前期的高盈利和规模化养殖的推进并不能拉长本轮猪周期的去化时间。

(3)三元母猪高存栏,或延迟拐点出现时间

三元母猪是指三种品种杂交而成的母猪品种,二元母猪则是两种品种杂交而成。前者往往生长速度快、瘦肉率高,后者则在繁殖性能上有优势。

受三元母猪留种影响,本轮猪周期从能繁母猪去化到生猪出栏去化的时滞或略晚于历史规律。传统生猪养殖周期中,能繁母猪配种后10个月生猪出栏,而生猪出栏又领先约1-2个月猪肉价格的变化,因此能繁母猪存栏下降领先猪价上涨约1年。但本轮猪周期与此前几轮的显著不同在于:非洲猪瘟爆发时,国内严重短缺二元母猪,养殖户为加快补栏赚钱,用三元母猪留种作为能繁母猪。但三元母猪的PSY相对于国外引种的二元母猪而言偏低。历史上,行业去化初期往往会优先淘汰高龄二元母猪,本轮产能去化则会最先淘汰生产效率更加低下的三元母猪。

短期内,虽然能繁母猪存栏已出现了下滑,但行业整体的PSY有所提高,或将延长1到2个月生猪存栏的去化进程。

(4)季节效应或助推2022年7-8月价格上涨

除生猪供给带来的四到五年大周期外,猪肉价格的变化还受年内季节性供需错配的小周期影响。从2010年至今的统计规律来看,猪肉价格在每年7月到9月、12月到次年1月的上涨概率较高。其中,12月到次年1月份的猪肉价格往往是在冬季腌制腊肉和春节期间旺盛消费需求的推动下趋于上涨,而年中价格的高位则更多是因为冬季仔猪存活率偏低,对应到了半年后生猪出栏减少。

基于猪周期的历史规律,结合对本轮猪周期中“三元能繁母猪高存栏”和“头部猪企举债扩张”两个特别之处的探讨,我们认为,2021年6月起能繁母猪存栏同比增速出现回落,意味着2022年6月份的生猪出栏有望下滑,叠加季节性规律和能繁母猪存栏结构调整的影响,2022年7、8月份或将成为猪肉价格上行的拐点。

提前灌香肠 猪肉价格小幅上涨

俗话说“小雪腌菜,大雪腌肉”,刚刚迎来小雪节气,南充的街边或是小区里,就可看见一串串挂晒的香肠了。

据了解,今年由于猪肉价格持续走低,很多市民比往年提前灌香肠,这波消费也拉动猪肉价格低位回升、小幅上涨。

灌香肠进入旺季前胛肉每公斤40元左右

“这整块前胛肉全要了。”“灌香肠哇?”“就是,今年这都是第二批了。”顺庆区西湖街市场内,一位市民正在买猪肉。“瘦多肥少的前胛肉正是灌香肠的最佳选择,近期,猪肉价格看涨,前胛肉每公斤的价格在40元左右,但灌香肠的人仍然很多。”摊主一边忙着割肉一边告诉记者。

昨(24)日上午,记者走访了市内多个农贸市场看到,各个香肠制作摊点前人头攒动,有的还需要排队。在顺庆区西湖街市场内的一家灌香肠的门店前,店主“黄二姐”拉线、拴绳的活儿一气呵成。据她介绍,最近工作非常忙,早上6点就开始灌香肠,下午5点多才能停手,一天下来一两千公斤没问题。

据黄二姐介绍,因为今年猪肉价格比去年价格低,9月底就陆续有人开始灌香肠了,不过近段时间才是实打实的旺季,比往年早10天左右。来灌香肠的顾客基本在10公斤以上,多的有做近百公斤的。最近猪肉涨价,有些市民做的量减小了些。黄二姐主要是做的川香麻辣味道,加工费10元一公斤

包佐料。佐料是黄二姐自己多年的老配方,有辣椒面、花椒面、胡椒面等,酒都是一瓶瓶现倒,没有添加剂。同时也会兼顾顾客的口味,选择“偏辣”或者“偏麻”等。也有市民选择灌排骨香肠、麻辣牛肉香肠等。

猪肉储备充足大可不必反季节灌香肠

记者昨日从市商务局市运科了解到,当前猪肉价格呈持续的低价稳中回升,今年8月我市猪肉均价为16至18元每公斤,9月涨到22至24元每公斤,目前猪肉均价是32至34元每公斤。相比去年同期的74至76元每公斤来说,每公斤单价已经下降了40元以上。据市商务局市运科相关负责人介绍,主城区平均每天需要800头生猪,目前全市养殖场存栏生猪还有400万余头,可保障近期充足的市场供应。预计年底猪肉价格还会略有上浮,但是涨幅不大。

由于今年猪肉价格便宜,部分市民八九月份就在灌香肠了,那么,什么时节最适合灌香肠呢?“灌香肠需要10℃以下的低温天气,空气湿度很低,在一周左右的时间里,阴干香肠里的水分才行。”市中心医院营养科副主任营养师陈显荣介绍,灌香肠的时节越冷越好,气温最好在4℃以下,但南充的天气很难达到,所以市民们都选择“小雪”节气后,最高气温在10℃左右的时候灌香肠。“反季节”灌香肠虽然猪肉价格便宜,但是高温天气下晾晒过程中肉容易变质,产生细菌和毒素,不利于身体健康。

阶段性供应过剩结束?猪价新一轮上涨周期开启?

【导语】国庆节之后,生猪价格持续走高,涨幅超过65%。部分业内人士信心倍增。6月份之后的阶段性产能过剩结束?新一轮上涨周期已然开启?

众所周知,最近生猪价格一路上行,涨势较猛。同比可谓“一支独秀“,据不完全统计,自国庆节之后累积上涨30天左右。累积涨幅超过了65%。究其原因,一方面是由于前期价格过低,上涨势在必行。更为关键的,天时恰逢地利人和,涨价时机刚刚好。下面将一一阐述:

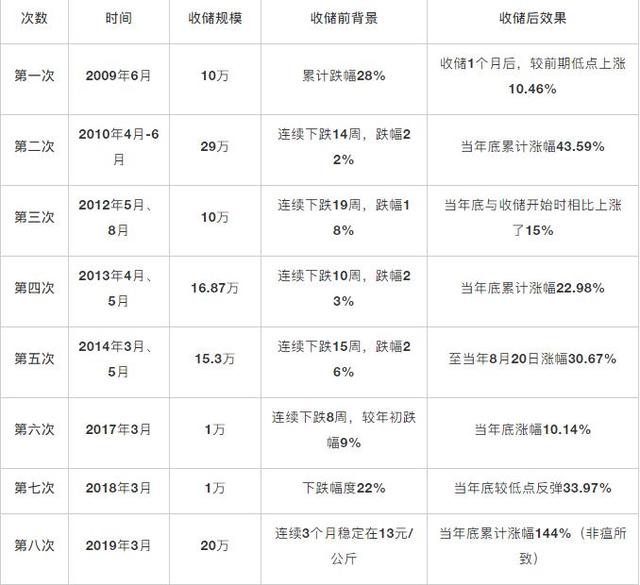

节后归来,10月10日恰逢国家进行第二轮第一次收储,这次收储三万吨全部成交,无流拍,收储量折合40万头250斤标猪,成交价为9.9-10元/斤,折合毛猪价格7.3-7.5/斤。当时高于市价,释放的信号很明显,当前生猪价格偏低,养殖端已经进入深度亏损阶段,市场情绪急需提振。此政策一出,业内盼涨预期强烈,但与此同时部分养殖户也略表失望,收储量偏少,作用或十分有限。其实不然,纵观2009-2019年国家历次收储,共八次,其特点绝大多数都是在淡季的时候,且都是在价格深跌之后,而且无一例外收储之后价格上涨明显,这里并不是要夸大它的作用,弱化其他的影响因素,而是收储对价格的影响确实是有规律可循的。通过专门研究生猪的历史价格,尤其是月度均价,就不难发现在这些收储的年份,一般收储完一个月内价格上涨不是很明显,而价格真正的上涨是在3个月之后。6个月之后涨幅就更加明显了,普遍在30%以上。而且国家政策往往是风向标,是一个阶段国家对于猪价调控的决心的体现,毕竟猪肉和cpi相关。短期内最重要的是影响市场心态,行情慢慢变化,长期引导市场方向。

进入十一月份涨价依旧,受北方降雪影响,出栏和调运均受影响,加之南方缺大猪,价格持续走高。受此影响,养殖户压栏惜售,与此同时,南方也降温,很多有腌腊传统的地区,已经具备了腌腊的条件,且消费者看涨猪肉,提前备货。多方利好,涨势明显。价格上涨,出栏增加,养殖端获利,部分扭亏为盈,那么由此判断6月份之后的阶段性产能过剩已经结束?新一轮的周期上涨已经开启?答案是否定的。

存栏方面来看,官方数据表明截止到今年7月末存栏量已经恢复到2017年末的100.2%,也就是非瘟之前的正常水平了。再看出栏,样本企业10月份达到了742.28万头,较去年1月份是增长了127.8%。增长一倍还要多,预计今年全年累积出栏量要超过7亿头,而部分数据表明我国近几年正常的需求只有6.5亿头左右,产能恢复如此惊人,因此阶段性供应过剩持续存在。

综上,我们不禁要问,那现状还能维持多久,12月份乃至明年上半年情况如何呢?首先供应方面,按照目前的情况来看,下个月规模场和散户的出栏量或有所增加,并且12月下旬按照惯例规模场或冲量完成计划,可能会出现集中出栏的情况,需求方面来看,目前终端销量一般,现阶段暂无新的需求增长点,终端消费不足,南方腌腊量没有大幅增多,且有所前置。公共卫生事件影响仍存,因此旺季不旺,或旺季缩短的概率增加,初步判断十二月份价格或出现下滑。至于明年上半年,由于10月份能繁母猪的量已经超正常保有量的6%,存栏也相对较多,因此预计明年3-5月份,压力或凸显出来,有可能出现价格低点,若能繁母猪保有量在明年一季度恢复正常,那拐点或出现在7月份,8、9月份或有明显改善。长线的猪周期调整仍待时日。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。