鸡蛋市场:第三季度乘风破浪 第四季度仍然可期

时间:2021-10-20

来源:卓创资讯 作者:张文萍

【导语】第三季度在产蛋鸡存栏量窄幅调整,鸡蛋供应不多,产区蛋价走高。第四季度鸡蛋供应或依旧偏紧,供应面将继续对蛋价形成支撑。

第三季度鸡蛋均价走高

第三季度主产区鸡蛋价格呈现“M”型走势,均价为4.62元/斤,环比涨幅为13.79%,同比涨幅为36.69%。供应方面,在产蛋鸡存栏量在11.7亿只左右窄幅调整,鸡蛋供应能力低于往年同期。随着南方销区市场“出梅”以及食品企业陆续备货,7-8月份需求稳步提升,但终端对高价接受度有限,蛋价先涨后跌。9月上旬受开学季集中备货影响,蛋价再次上涨,下旬随着需求减弱转而下行。

淘汰鸡价格先涨后跌,均价为5.55元/斤,环比涨幅为1.28%,同比涨幅8.61%。7月淘汰鸡出栏量相对有限,同时蛋价走高,对淘汰鸡价格形成支撑。8-9月淘汰鸡出栏量增加,同时受肉禽、生猪等相关产品的冲击,淘汰鸡需求欠佳,价格承压走低。

鸡苗价格小幅走高,均价为3.30元/羽,环比跌幅为8.84%,同比涨幅为10.37%。受高位饲料成本影响,养殖单位补栏积极性无明显提升,鸡苗市场依旧供大于求,多数企业的种蛋利用率维持在50%-80%,鸡苗价格涨幅亦有限。

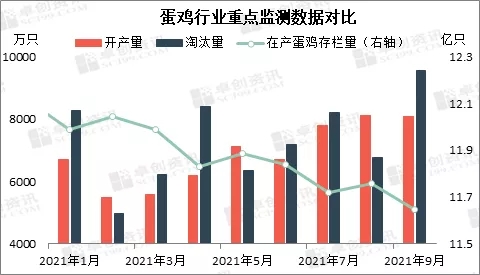

开产蛋鸡、淘汰鸡出栏量均增加 鸡蛋供应收紧

第三季度在产蛋鸡存栏量先增后减,整体波动幅度小,环比调整幅度基本在1%以内,最高值为8月份的11.76亿只。三季度开产蛋鸡数量较二季度增加15%-20%,但因养殖单位多集中在三季度集中淘汰老鸡,据卓创资讯监测数据显示,淘汰鸡出栏量较二季度增加10%-15%。另外因产区部分地区集中降雨,在产蛋鸡存栏量受损。综合看来,第三季度在产蛋鸡存栏量低于往年同期10%左右的水平。

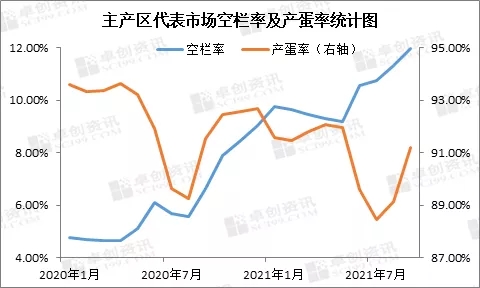

通过空栏率也可以看出在产蛋鸡存栏量低于去年同期,今年第三季度代表地区空栏率由10.75%提升至11.95%,平均值为11.33%,高于去年同期5.36个百分点。另外三季度高峰期产蛋率由88.46%提升至91.21%,平均产蛋率为89.60%,低于去年同期0.55个百分点。同时产区少数高峰期蛋鸡产蛋率不及80%。综合这两个指标来看,在产蛋鸡存栏量及高峰期蛋鸡平均产蛋率均低于往年同期水平,鸡蛋供应偏紧。

四季度蛋价仍可期待

根据蛋鸡生长周期及对应的出苗量来看,第四季度在产蛋鸡理论存栏量增幅有限。因6-8月养殖单位整体补栏量较少,预计第四季度新开产蛋鸡数量较第三季度或减少10%以上;目前产区淘汰鸡淘汰日龄多在470-500天,按此推算,第四季度淘汰蛋鸡出栏量理论上将环比减少15%左右。卓创资讯预计第四季度在产蛋鸡存栏量增加,但增幅有限,依旧低于往年同期实际值。

需求方面,按鸡蛋需求的季节性规律来看,中秋过后鸡蛋需求将减弱,且第四季度食品企业对鸡蛋的集中需求也减少。另外猪肉或继续对鸡蛋需求形成压制。综合看来,卓创资讯预计第四季度鸡蛋需求将减弱。

目前多数市场鸡蛋供应依旧处于相对偏紧的状态,生产、流通环节均无库存压力,且随着气温降低,鸡蛋储存时间延长,加之饲料成本持续高位,养殖单位对低价抵触情绪较重,贸易商低价收货难度较大,且终端对高位蛋价接受度有限,卓创资讯预计10月下旬蛋价或维持窄幅震荡走高态势。11-12月份在供应面支撑下,蛋价有望进一步走高,最高价或达4.80元/斤左右。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。