豆粕中期难改弱势

时间:2021-10-12

来源:《期货日报》

油粕比压制

展望后市,美豆牛市正在被3亿蒲式耳的库存预期及南美的潜在增产粉碎,而在植物油的牛市格局扭转之前,预计油与粕之间仍将继续呈现分化走势。

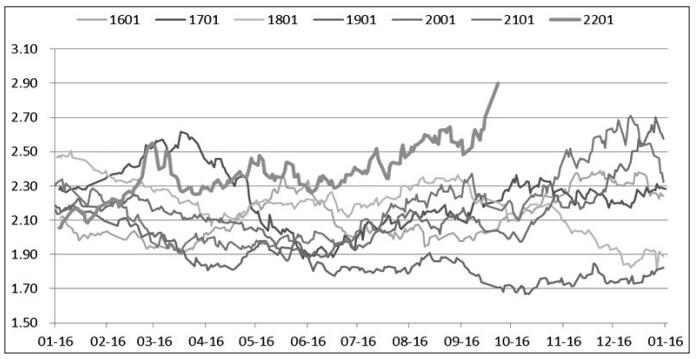

图为油粕比

国庆节后,豆粕大幅跳空低开,豆粕2201合约下探3350元/吨支撑,主要原因是受美豆走低拖累及强势油粕比的压制。USDA发布的9月季度库存报告进一步确认了美豆供应转宽松预期,随着巴西降雨改善及大豆种植推进,市场对全球大豆供应增长越发有信心,这令美豆价格重心出现进一步下移,主力合约下破1250美分/蒲式耳。在美豆上涨乏力的背景下,豆油却在能源危机炒作和棕榈油大涨带动下强势走升,预计油与粕之间仍将继续呈现分化走势。

全球供应进一步转向宽松

美豆旧市场年度虽然已经结束,但影响仍存。USDA9月底发布的季度谷物库存报告显示,截至9月1日,美豆农场内外合计库存高达2.56亿蒲式耳,大幅超出1.74亿蒲式耳的市场平均预估。2020/2021年度美豆单产被上调,在小幅上调种植和收获面积后,美豆产量大增0.808亿蒲式耳,令旧季结转库存出现大幅调增,这对美豆的利空影响不言而喻。

不仅如此,美豆单产或进一步上调,令新季美豆结转库存预期向3亿蒲式耳迈进。今年种植季的干旱令美豆优良率维持低位,市场一度将美豆单产看得偏悲观。然而,转基因种子再一次显示出其优越的抗旱能力,随着美豆收割推进,超预期的单产被逐步确认。主流咨询机构纷纷上调美豆单产,其中StoneX已将新季单产看至51.3蒲式耳/英亩,非常贴近于此前ProFarmer田间巡查给出的51.2蒲式耳/英亩预估。按51蒲式耳/英亩的单产预估,叠加期初库存0.8亿蒲式耳的上调,2021/2022年度美豆3亿蒲式耳的结转库存正在进入市场预期,基本粉碎美豆再创新高的可能性,美豆中长期价格重心遭遇压制。

与此同时,南美大豆的供应格局也呈现进一步宽松态势。今年年底的拉尼娜预期一度引发市场对南美大豆减产的忧虑,但随着巴西大豆种植季展开,久违的降雨来临。在降雨助力之下,截至10月8日,马托格罗索州的大豆种植率升至20.31%,大幅快于去年同期的3.02%及12.01%。气象预报显示,未来两周,巴西大豆产区降水覆盖面广且雨量强,将有助于巴西大豆种植的继续推进。而在去年良好的种植收益下,巴西农民扩种大豆的意愿较为强烈,在扩种及降雨改善预期下,机构纷纷上调巴西新季大豆产量至1.4亿吨以上,较去年产量增幅在300万—700万吨。虽然当前阿根廷天气延续干燥,拉尼娜预期下单产或受到影响,但在去年大幅减产至4600万吨的情况下,阿根廷大豆产量继续下滑的幅度有限,南美大豆总产量增长概率较大,或令2022年2月后的美豆出口面临更激烈的竞争,价格再度承压。

植物油依然延续强势格局

除了美豆弱势拖累豆粕,强势植物油也通过油粕比对豆粕期价形成了较大压制。在过去一周里,全球能源危机的炒作提振植物油市场,在积极的油粕比交易下,市场见证了豆油与豆粕表现的极度分化,连盘2201油粕比升至2.9以上的高位。国际投行将年底布伦特原油价格看至90—100美元/桶,意味着能源危机和植物油的可再生燃料炒作仍有发酵空间。

此外,植物油强势的另一个原因在于产地棕榈油偏紧的供应。过去几个月,马来西亚棕榈油产量持续受到外来劳工不足的限制,令此前降雨和施肥带来的增产潜力迟迟不能兑现,库存重建缓慢。而印尼8—9月棕榈油产量则受到暴雨的严重阻碍,强劲出口需求下库存压力不大,报价也受到高额出口税费的支撑。这令国内棕榈油维持期价高贴水、库存低位、进口利润倒挂的局面,吸引了大量资金入场做多,豆油也得以“鸡犬飞升”。

综合以上分析,在豆油价格“高歌猛进”的同时,国内豆粕需求却受制于小麦替代和生猪养殖利润低迷下的低添加比例,表现并不亮眼,油粕比因而成为单边做多油脂之外的另一选择。笔者由此预计,在植物油的牛市格局扭转之前,油与粕之间仍将继续呈现分化走势,豆粕中期难改弱势。(作者单位:中信建投期货)

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。