饲料涨价将是常态,第4季度鸡苗补栏情绪难有大起色?

时间:2021-10-11

来源:国际畜牧网

2021年,家禽业由于饲料原料涨价的影响越来越大,一方面,国内受到洪涝灾害、疫情原因、限电限产能。另一方面国外供应的原料受自然天气、疫情、运输等影响,愈发推高饲料原料涨价。也给第三季度的家禽生产带来更多的压力。

第三季度白羽肉毛鸡价格7-8月整体维持震荡略偏强,毛鸡价格处于3.9-4.2元区间上下,但自8月下旬开始,毛鸡价格出现大跌,终端产品价格也呈现出旺季不旺的格局。

一方面,第三季度受到江苏、福建地区新冠疫情反弹的影响,外出就餐渠道再次受到抑制,开学汛和双节消费均不及预期,下游消费偏弱;另一方面,受到猪价超预期下跌的影响,鸡肉对猪肉的替代需求也受到抑制。第三季度生猪价格从16元/kg目前已跌至11.2元/kg左右(9/24日主流猪企价格),严重抑制了其他肉类消费,鸡肉消费首当其冲。

目前白羽肉鸡产业链多个环节经营举步维艰,经营处于亏损状态。其中,屠宰场走货不畅,库容率高达83%,处于近四年同期高位,部分屠宰场库存已满,库容紧张。今年屠宰场的大幅扩张支撑了毛鸡价格,相对于终端需求来说,目前整个行业的产能处于产能过剩的状态。

饲料涨价将会是常态

随着近期饲料原料价格的上涨,又有多家饲料发布涨价通知,涨幅在50-150元/吨。此外,广东、江苏、山东等12省大范围限电,饲料生产成本进一步增加。

近日,由于饲料原价价格持续上涨,为了保证饲料的产品质量,通威、新希望、四川正鹏、荆州东方希望、等十余家饲料企业宣布猪、鸡、鸭、水产料等上涨50-150元/吨。

叠加近期“能耗双控”背景下部分屠宰场出现停产限电现象,进一步加剧了屠宰场的经营压力。短期看,屠宰场限电停产导致收鸡需求减少,毛鸡价格受到压制;长期看,价格低点提前释放,有望加速未来肉鸡行业的产能出清。

据悉,当前全国已经有12个省份因为能耗“双控”、供电量不足和环保限产政策而被迫拉闸限电。从国家发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》可以看出,在降低能耗强度方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)今年上半年能耗强度不降反升,为一级预警;浙江、河南、甘肃、四川、安徽、贵州、山西、黑龙江、辽宁、江西10个省今年上半年能耗强度降低率未达到进度要求,为二级预警;在能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)为一级预警;新疆、陕西、浙江、四川、安徽5个省(区)为二级预警。

部分水产大省的限电双控通知:

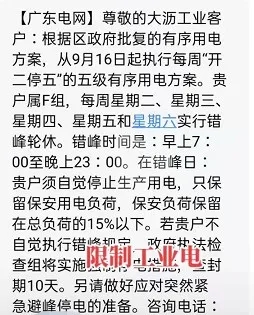

广东:9月16日,广东电网表示,自9月16日起执行“开二停五”用电方案,每周星期日、星期一、星期二、星期三和星期四实现错峰轮休,错峰日只保留保安用电负荷,保安负荷在总负荷的15%以下。

山东:全省因煤炭供应不足,电力紧张,启动限电措施。

江苏:9月初江苏省工信厅会议指示要对年综合能耗5万吨标煤以上企业开展专项节能监察,涵盖全省323家年综合能耗5万吨以上企业和29家“两高”项目企业的专项节能监察行动全面展开。

广西:广西出台了新的双控措施,要求从九月份开始,对电解铝、氧化铝、钢铁、水泥等高耗能企业实行限产,并给出了明确的减产标准。

四川:暂停非必要性生产、照明、办公负荷

禽肉第四季度展望

综合来看,考虑国庆节后鸡肉消费需求季节性回落,叠加近期屠宰场停产限电对毛鸡价格产生压制,预计短期毛鸡价格波动加大,10月份毛鸡价格震荡触底,随后11-12月毛鸡价格有望逐渐回升,但考虑下游需求整体较弱且供应高位,预计四季度毛鸡价格整体中枢下移。

鸡苗方面,考虑高昂的饲料成本,四季度补栏情绪难有大起色,随着鸡苗供应产能的增加,大概率仍维持震荡偏弱。终端价格方面,增加的供应遇上疲软的需求,价格也难言乐观。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。