猪价迭创新低,豆粕反弹空间有限

时间:2021-09-18

来源:新浪财经

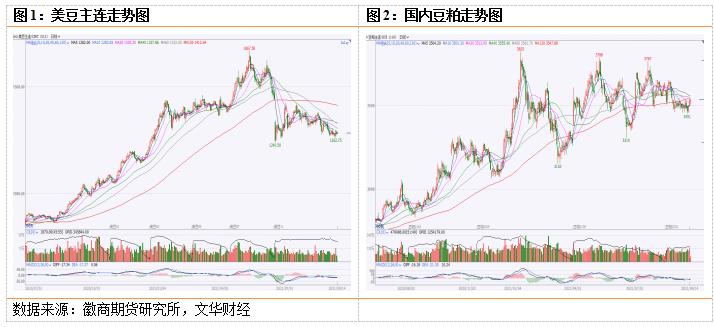

近期豆粕期货维持低位振荡整理走势,期间反弹至半年线遇阻回落,一度下探3450元后企稳。美豆方面,美国农业部报告上调了美豆产量预测数据,但近来的利空因素已经基本得到市场的消化导致美豆一直趋于下跌,报告利空落地后CBOT大豆期货市场小幅反弹。市场后期主要关注美豆的出口情况,而飓风艾达过后美湾出口码头中断,这也影响到美豆及国内豆粕行情走势。

一、USDA报告调整美豆数据,报告偏空

9月11日凌晨USDA发布9月供需报告,报告预计2021/22年度美国大豆播种面积8720万英亩,较上月预测值下调40万英亩;收割面积预估为8,640万英亩,较上月预测值下调30万英亩;大豆单产50.6蒲/英亩,高于上月预测的50蒲/英亩;产量43.74亿蒲(1.19亿吨),较上月上调0.35亿蒲;出口量20.9亿蒲(5688万吨),较上月上调0.35亿蒲;压榨量21.8亿蒲(5933万吨),较上月下调0.25亿蒲;期末库存1.85亿蒲(504万吨),较上月上调0.3亿蒲。

9月报告中2021/22年度美国大豆供需数据的调整包括期初库存数据、产量数据、出口数据以及期末库存数据上调,大豆压榨数据下调。期初库存数据上调,反映出2020/21年度压榨数据下调。收割面积数据下调30万英亩,大豆产量预计为43.74亿蒲式耳,上调0.35亿蒲式耳,因为收割面积降幅被单产增幅所抵消。大豆压榨数据下调2500万蒲式耳,因为国内豆粕消费数据下调。大豆出口数据上调3500万蒲式耳,因为供应数据上调,价格预计下跌。期末库存预计为1.85亿蒲式耳,比8月的预测值上调3000万蒲式耳。总的来看,9月USDA报告对大豆市场影响偏空,后期市场关注点或将转向美豆出口,产量对价格的影响弱化。

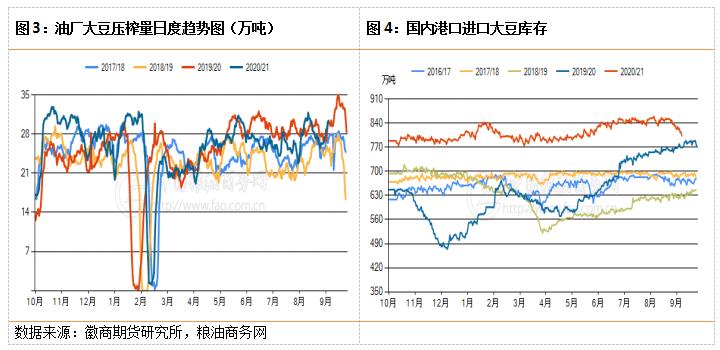

二、油厂开机提升,港口库存下降

根据粮油商务网统计数据显示,截止到9月13日当周,国内主要油厂开机率54.26%,较前一周的49.18%环比提升。当周全国油厂大豆压榨总量为201万吨,周度上升了18.8万吨。20/21作物年度(10/9月)累计大豆压榨总量为8870.2万吨,而去年同期累计压榨量为8508.1万吨。2021年自然年度累计大豆压榨总量为6338.2万吨,去年同期累计压榨量为6374.9万吨。

港口库存方面,当周主要港口进口大豆库存量约在803.09万吨,去年同期库存为769.03万吨,五年平均704.04万吨。根据中国粮油商务网跟踪统计数据显示,2021年9月进口大豆到港量为578.9万吨,较8月预报的751.5万吨减少172.6万吨,环比-22.97%;较去年同期857.4万吨减少278.5万吨,同比-32.48%。预期随着油厂开机率提升,大豆消耗量增加,大豆港口库存量或呈下降趋势。

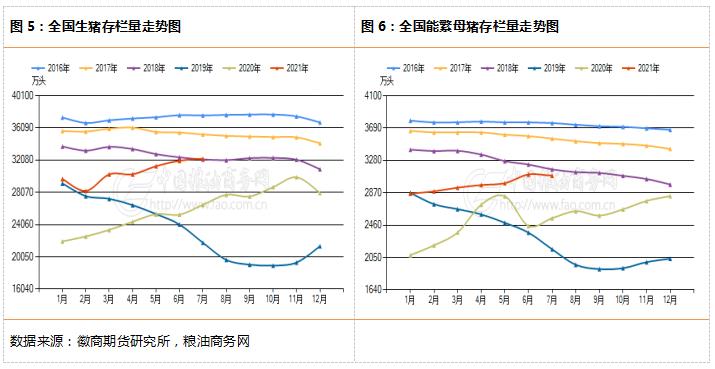

三、猪价迭创新低,收储效果不佳

猪价迭创新低,受猪价快速下跌的影响,近日养殖户和养殖企业出栏速度均有加快,屠宰企业虽受消费的缓慢好转屠宰量略有提升,但是在收购没有难度的情况下,没有提价收购的意愿。另外, 据央视网报道,近期生猪价格低位运行。按照相关规定,国家发展改革委、财政部、商务部将会同农业农村部、市场监管总局等有关部门再次启动年内中央猪肉储备收储工作,并将督促指导各地加大工作力度,切实保障生猪市场平稳运行。但是目前来看对生猪价格的稳定作用收效甚微,预计短期内猪价将继续下跌为主。

四、需求疲软,豆粕弱势难改

近日美豆收割工作陆续展开,收获压力下,美豆上涨乏力,国内豆粕成本端缺乏支撑,预计短期内豆粕价格继续弱势运行。当前国内大豆商业库存仍然充足,加之进口大豆拍卖持续供应市场,大豆供应仍有保障;近期生猪价格继续走低,豆粕添加比例下调,禽料需求也随着存栏减少而下滑,需求端难以给豆粕价格提供支撑。9月13日当周全国豆粕市场累计成交量47.9万吨,日均成交9.6万吨;较前一周豆粕累计成交71.4万吨,日均成交14.3万吨有所减少。

五、后市研判

近期美豆收获工作将陆续展开,收获压力将逐渐显现;美湾港口设施被飓风破坏,影响大豆出口。巴西播种工作也将逐渐展开,面积增长预期强烈,均施压美豆。预计美豆继续上涨乏力,整体走势震荡偏弱,拖累豆粕价格。而近期下游生猪迭创新低,豆粕添加比例下调,需求端难以给豆粕价格提供支撑。总的来看,目前豆粕供需两端利空因素主导,短期豆粕反弹空间有限。

风险因素:南美天气炒作、美豆出口。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。