上游盲目扩张 白羽肉鸡埋下产能隐患

时间:2021-05-07

来源:卓创农业 作者:刘晓莹

导语:近两年白羽肉鸡行业的盈利多集中在上游环节,下游多有亏损,利润分配不均匀。这种情况将造成产能错配,不利于行业的良性健康发展。

1、白羽肉鸡上下游盈利分配不均

2021年白羽肉鸡大型养殖小区增加,市场对鸡苗需求旺盛,大型孵化企业的定价话语权较重,鸡苗价格居高不下。但产品市场交投低迷,毛鸡价格上行乏力,白羽肉鸡市场出现“高价鸡苗、低价毛鸡”的现象,上下游环节盈利情况差别较大。

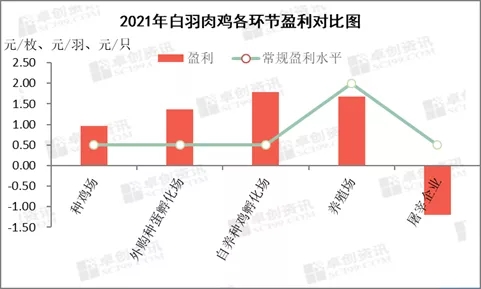

据卓创资讯监测数据显示,1-4月白羽肉鸡上游盈利颇丰,主要集中在种鸡场、孵化场,养殖场盈利相对不足,屠宰企业长期亏损。抛开生猪价格飙升的2019-2020年,正常年份种蛋盈利水平一般为0.50元/枚,鸡苗盈利0.50-1.00元/羽。而今年种鸡场的种蛋盈利达到0.97元/枚,外购种蛋孵化企业盈利1.36元/羽,大型孵化企业盈利高达1.78元/羽。

反观毛鸡养殖常规盈利2.00元/只,今年养殖端盈利仅有1.68元/只;屠宰企业正常盈利0.50元/只,而今年理论亏损达到1.20元/只。具体数据见图1。

图1

2、上游产能持续扩张

在利润的驱使下,孵化企业通过增加祖代引种和父母代种鸡存栏来提高自身产能,以期获得更大的盈利。

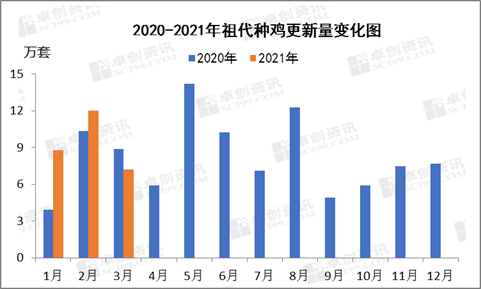

祖代种鸡更新量增加

由于上游市场盈利丰厚,父母代鸡苗价格不断攀升,父母代鸡苗供不应求,祖代种鸡场积极引种。卓创资讯监测数量显示,今年1-3月祖代种鸡更新量共计28.00万套,环比涨幅32.89%,同比涨幅21.00%。其中,2020年9月至今,祖代种鸡更新量呈现震荡增加趋势,理论上推断今年4-5月父母代种鸡鸡苗供应量将逐渐增加。

图2

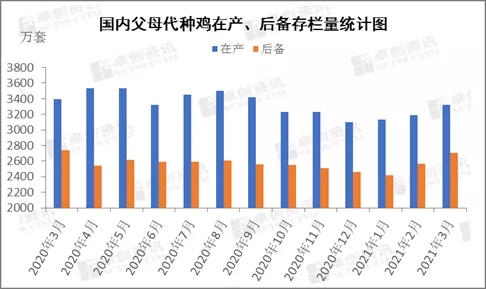

父母代种鸡存栏增加

商品代鸡苗价格居高不下,孵化企业盈利丰厚,积极补栏父母代鸡苗,需求面利好市场,助推父母代鸡苗价格持续走高。2020年11月父母代鸡苗售价仅有15.00元/套,今年5月父母代鸡苗预订价格已攀升至70.00元/套,累计涨幅达366.67%。

图3

图4

上述情况下,孵化企业积极补栏父母代鸡苗,大周龄父母代种鸡多延迟换羽淘汰,整体父母代种鸡存栏量稳中提升。在图4中可以看出,2020年12月开始在产父母代以及后备父母代存栏量逐步增加。综合来看,2020年12月至今父母代种鸡存栏连续四个月增加,今年3月父母代种鸡平均存栏量6020.78万套,最大涨幅8.37%。理论上将导致今年下半年商品代毛鸡出栏量逐渐增加。

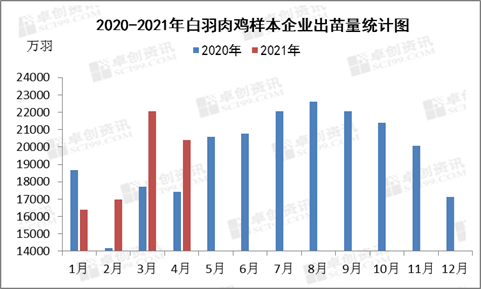

商品代鸡苗供应亦有增多

由图4可以看出,今年一季度在产父母代种鸡存栏增加,产能传递后造成商品代鸡苗供应增加。2020年12月开始商品代鸡苗月度平均出苗量震荡增多,至4月样本企业鸡苗月度平均出苗量20414.00万羽,区内涨幅19.25%。其中3月出苗量最多,同比涨幅24.50%。

图5

3、四季度供需格局或转变

上游产能不断扩张,从祖代种鸡到父母代种鸡再到商品代肉鸡依次传导,上游产能逐渐释放,为白羽肉鸡后市埋下隐患。卓创资讯预计,5-6月肉鸡产能或增幅不大,9-10月肉鸡产能将增加,四季度或达到较高水平。

上游市场的扩张,最终会变为白羽肉鸡、鸡产品的增加。除此之外,猪肉价格下滑,鸡产品的替代作用逐渐减弱,鸡产品需求量减少的概率增加。卓创资讯预计今年四季度肉鸡上下游供需格局或发生变化,肉鸡市场存在下滑风险。建议业者密切关注上游种鸡产能以及生猪市场的变化。

操作建议:当前种鸡场、孵化企业盈利丰厚,但不可盲目扩张,应落袋为安。当后市肉鸡供需格局发生变化时,孵化企业处境或较艰难。建议种鸡场和孵化企业居安思危,积极与下游大中型养殖小区签订合同,确保鸡苗顺利销售。肉鸡市场中单一环节的抗风险能力偏弱,屠宰企业可以向上游扩展,若有资金实力,形成一条龙模式,增加抗风险的能力。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。