新增产能有限 鸡蛋供应或继续下降

时间:2021-01-25

来源:卓创农业 作者:朱泽坤

【导语】1月份终端需求好转,中上旬多数产区存在抢货现象,蛋价涨幅明显,养殖盈利提升,淘汰鸡出栏量减少。但因新开产蛋鸡数量不多,鸡蛋供应仍呈下降趋势。

进入1月份后,鸡蛋价格呈现先涨后降的走势,主产区鸡蛋均价由1月1日3.98元/斤最高涨至18日5.32元/斤,累计涨幅达33.67%。如图1所示,2021年1月份蛋价最高点较往年同期涨幅明显,同时较2020年全年最高价涨幅达32.01%。之后随着终端集中采购结束,经销商接货谨慎,主产区鸡蛋均价降至22日的4.93元/斤。月内供应小幅下降,消费者集中采购,多数产区存在抢货现象,蛋价持续上涨后,市场走货放缓,库存压力不大。截至22日,1月份主产区鸡蛋月均价4.53元/斤,同比涨幅21.45%。

2020年12月份全国鸡蛋产量206.63万吨,同比降幅5.34%,鸡蛋产量低于2019年同期。进入1月份后,新开产蛋鸡数量略有增加,但增幅有限,因此新增产能仍然不多。淘汰产能方面,进入1月后鸡蛋价格涨幅明显,养殖盈利提升,同时局部市场屠宰企业停工,淘汰鸡出栏量减少,1月份前三周全国代表市场淘汰鸡出栏量较2020年12月同期下降11.51%,淘汰产能减少。综合看来,鸡蛋供应降幅缩窄。1月初多地受强寒潮影响,气温骤降,导致蛋鸡产蛋率出现不同程度的下跌,1月中旬产区高峰期产蛋鸡平均产蛋率91.71%,环比上月中旬下降0.99个百分点。目前养殖盈利尚可,淘汰鸡淘汰日龄增加,出栏量减少,后期鸡蛋产量将呈现怎样的变化?

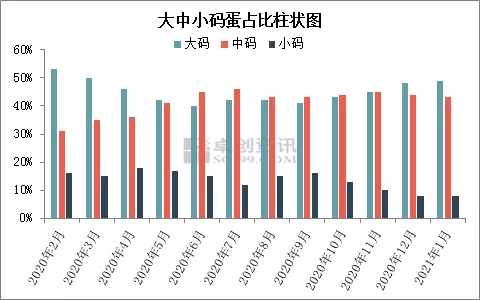

从大、中、小码鸡蛋占比来看,截至1月第三周,主产区大码鸡蛋平均占比49%,较上月末上涨1个百分点;中码鸡蛋平均占比43%,较上月末下降1个百分点;小码鸡蛋平均占比8%,较上月末持平。1月份新开产蛋鸡主要是2020年8-9月份补栏的鸡苗,8月份鸡苗销量环比增加,9月份鸡苗销量迅速回落至7月同期水平,因此月内新开产蛋鸡数量较上月大致持平,由于前期新开产蛋鸡数量有限,近期新进入高峰期产蛋期的蛋鸡数量不多,后期高峰期蛋鸡或有断档,鸡蛋产能或继续下降。截至1月11日,主产区大、中、小码鸡蛋占比如下表所示。

大中小码占比统计表

根据理论在产蛋鸡存栏量(即前5-16个月总补栏量)来看,1月份理论产蛋鸡存栏量环比减少0.33%,鸡蛋理论产量减少,但综合考虑月淘汰鸡出栏量减少和产蛋率下降,本月存栏量降幅有限,鸡蛋产量仍维持下降趋势,因此预计1月份鸡蛋产量或在202万吨左右。2021年2月份理论产蛋鸡存栏量环比减少2.08%,因2020年四季度养殖单位补栏量偏低,因此春节过后新开产蛋鸡数量依然较少,新增产能不足导致一季度供应继续下降,至二季度市场或处于供小于求状态。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。