【鸡蛋周报】短期回调或有限,中期仍有支撑

时间:2021-01-25

来源:中信建投期货农产品事业部

本报告完成时间|2021年01月24日

一、周度行情回顾

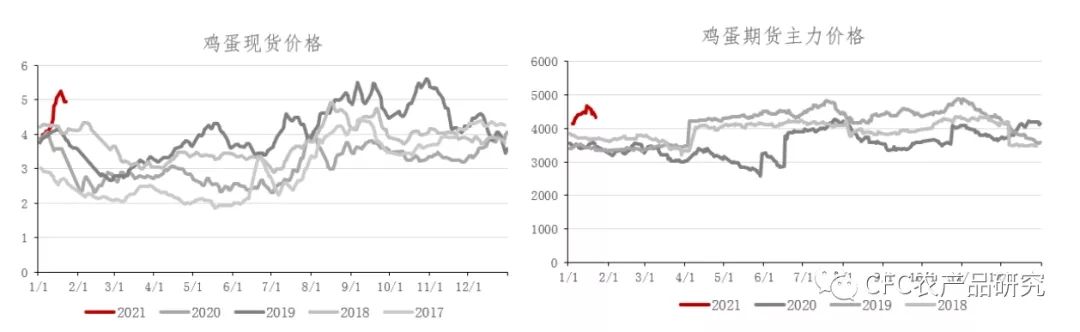

本周鸡蛋价格从高位回落,主要是受疫情影响,前期终端积极囤货,价格涨至高位后,下游接货能力有限,蛋价转为下行,产区发货多数减少,销区走货量较前期也明显缩减。截至本周五,鸡蛋现货价格跌落至不足5元/斤,相比之前的快涨节奏,跌幅更加偏缓,主力合约JD2105下跌约300点,近月合约02、03已经跌落4000,整体呈现近低远高的结构,市场主流预期今年5月前在产蛋鸡存栏数量呈下降趋势。

图表1:鸡蛋现货和期货价格走势

数据来源:卓创资讯,CFC农产品研究

二、春节临近,淘鸡数量下行或有限

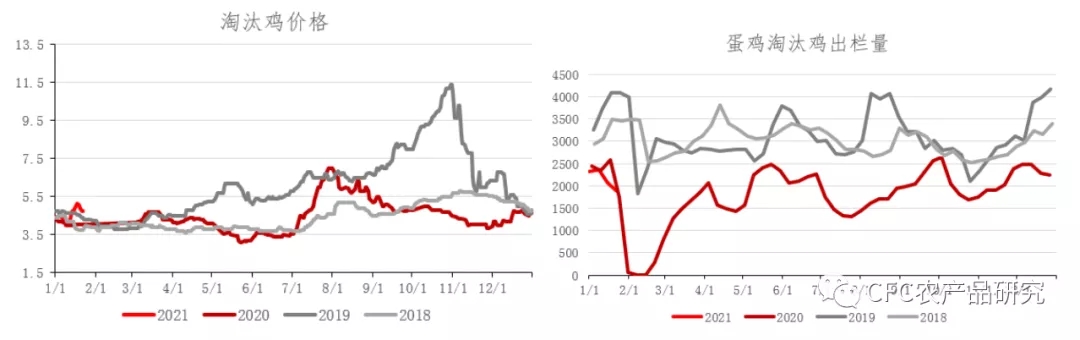

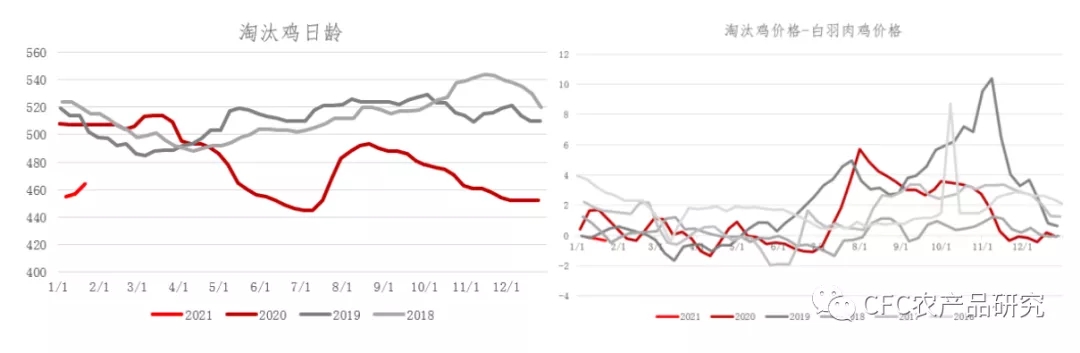

淘汰鸡行情随鸡蛋变化,价格也从高位回落,据卓创资讯数据,周度淘汰鸡出栏量1881万只,环比上周下滑184万只,处于近几年的低位。目前,蛋价仍然处于历史较高,尽管饲料价格有所上涨,养殖利润仍有较大空间,多数单位补栏的积极性不错,同时淘汰老鸡的积极性下降,淘鸡日龄环比上周增加7天,并且,淘鸡价格相对于白羽肉鸡在历史低位,淘汰蛋鸡的性价比不高。

往后看,淘鸡出栏量自1月份以来连续环比下降,这在历史性的低存栏和高蛋价背景下属于情理之中,与过去三年春节前淘鸡的高数量、高日龄和低价格形成鲜明对比。但是,随着春节逐渐临近,且屠宰场目前的库容率仍然不高,后期淘汰鸡数量下降的幅度有限,若蛋价持续回落,饲料维持高位,淘汰的心态也会换发生转变。

图表2:淘鸡价格和出栏量

数据来源:卓创资讯,CFC农产品研究

图表3:淘鸡日龄、淘汰蛋鸡与白羽肉鸡价差

数据来源:卓创资讯,Wind,CFC农产品研究

三、近期回调或有限,中期仍然有支撑

本周鸡蛋的高位回落,主要受前期快速拉涨后,终端对高价接受度下降的影响。据卓创资讯数据,本周鲜鸡蛋销量6620万吨,环比上周下降614万吨,生产环节的库存天数为1.44天,环比上周增加0.13天,流通环节的库存天数为1.01天,环比上周增加0.16天。

近期新冠疫情带来的影响是多方面的,在对河北供应担忧的情况下,下游的囤货需求高涨,且目前本就是处于春节备货的阶段,大家对供应的担忧明显高于需求,叠加低温产蛋率的下降,饲料价格在高位运行,鸡蛋价格顺势快涨。但现在随着疫情的恶化,东北、河北地区的蛋价率先触及4.5元一线,南方和北方市场呈现明显的分化,这一点不仅仅在鸡蛋这个生鲜品上有体现,生猪也有同样的情形,疫区的货源领跌,带动全国的价格都向下调整。但我们认为这样的调整不会太大,疫情带来的是时间上供需节奏的混乱,从整体上来看春节前供应偏紧,需求仍强的格局不会产生本质的改变,疫区蛋对市场供应的担忧也在近期逐渐消退,这从价格快涨慢消的走势上也有所体现,我们认为价格的回调或有限。

图表4:销量减少,库存增加

数据来源:卓创资讯,CFC农产品研究

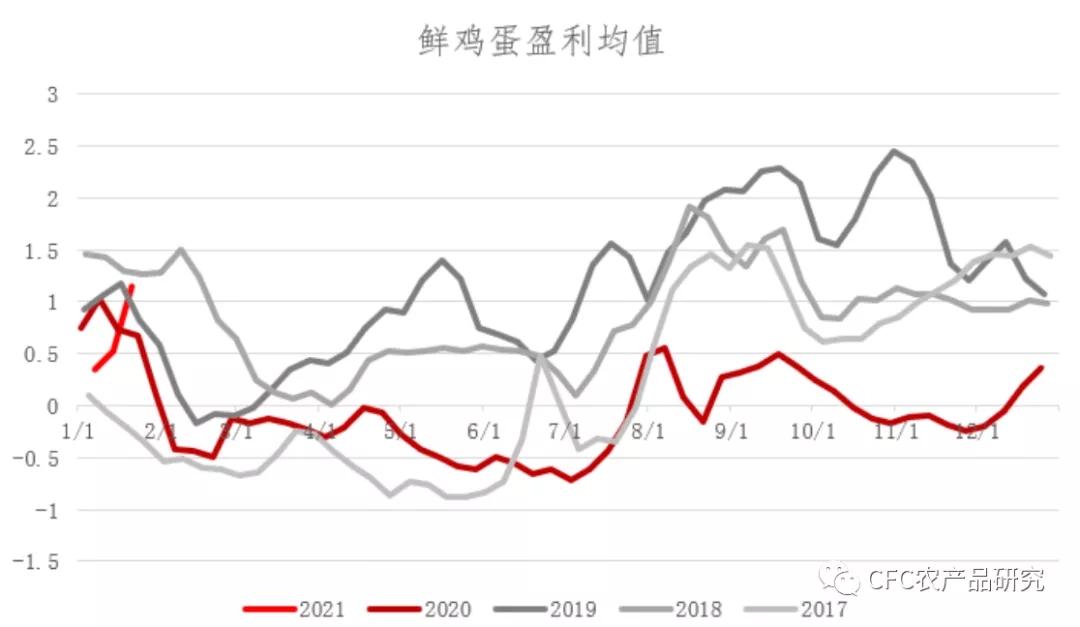

中期来看,从中性层面上考虑,从现在到今年5月份的在产蛋鸡存栏量取决于4~5个月前补栏的鸡苗和16个月之前补栏的待汰老鸡,淘汰多于补栏是我们认为蛋鸡存栏会呈下滑趋势的原因。同时,在南美连续降雨的情况下,美豆价格有所回调,南美干旱减产的预期有所减弱,豆粕随之承压,但是美豆的历史低库存决定了价格中枢会在高位运行,整体易涨难跌,玉米的供需缺口逻辑仍旧是明牌,在饲料整体价格偏强的氛围下,蛋鸡的养殖盈亏平衡点上移。低存栏与高成本会给予鸡蛋价格一定的支撑。

图表5:在产蛋鸡存栏量、鸡苗补栏量

数据来源:卓创资讯,CFC农产品研究

图表6:鲜鸡蛋利润

数据来源:卓创资讯,CFC农产品研究

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。