2020年9月4日养猪业重要信息汇总

时间:2020-09-04

来源:综合报道

2020年9月4日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年9月4日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年9月4日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

第36周周评:出栏减少消费缓增 猪价再度上涨

本周生猪价格为36.52元/千克,较上周下跌1.16%;猪肉价格为56.15元/千克,较上周上涨0.23%;仔猪价格为108.68元/千克,较上周上涨0.22%;二元母猪价格为4135.43元/头,较上周上涨0.21%。

农业部监测数据显示,8月第4周全国规模以上生猪定点屠宰企业白条肉出厂均价暂未公布。8月第4周商务部监测全国白条猪批发均价为48.01元/公斤,环比下跌0.17%。

生猪价格:集中出栏结束,市场猪源减少,周内猪价呈涨势,均价较上周略有下调。

本周生猪均价下跌,吉林在17.50-17.80元/斤,较上周下跌0.06元/斤,辽宁在17.50-17.80元/斤,较上周下跌0.16元/公斤。北京在17.50-17.70元/斤,较上周下跌0.04元/斤。浙江在19.30-19.60元/斤,较上周下跌0.21元/公斤。新疆在16.40-16.70元/斤,较上周下跌0.13元/斤。四川跌至19.30-19.60元/斤,河北跌至17.60-17.90元/斤,山东跌至17.60-17.90元/斤,河南跌至17.70-18.00元/斤,广东跌至19.50-19.80元/斤。

猪肉价格:农业部、商务部监测8月第4周白条猪及白条肉批发价格下跌。受生猪价格持续高位支撑,加之需求缓慢恢复,猪肉价格难以下跌,本周猪肉价格再度小幅上涨。

仔猪价格:农业农村部监测数据暂未公布,三元仔猪价格涨至108.68元/千克。虽生猪产能缓慢恢复,且触顶迹象明显,但目前仔猪供应仍紧张,加之生猪价格持续高位,仔猪价格仍持续小幅上涨为主。

猪粮比价:本周猪粮比为15.88,较上周下跌0.56。玉米价格为2.30公斤,较上周下跌0.11元/公斤。本周自繁自养盈利2816.50元/头,较上周盈利下降50.65元。玉米方面:仍有超过3000万吨临储玉米等待出库,进口玉米采购及装船有望提速,叠加局部区域新玉米上市量增加,后期供应偏宽松哦,市场整体心态疲弱。随着临储玉米拍卖成交策略的进一步调整,临储玉米出库速度加快,市场供应持续增加,供应不足的现状逐步改善,叠加华东及华中及华北部分地区新季玉米开始上市,预计8月下旬-9月上旬玉米价格将继续缓慢回调为主。但受本年度玉米减产预期的影响,8月底开始,玉米价格阶段性触底迹象有所显现,预计9月上旬价格跌幅有限。

行情汇总:本周生猪价格环比下跌,但是周内走势呈涨势,上涨地区明显增多。月末集中出栏结束后,养殖企业出栏减少,小散户也开始有抵触情绪,市场生猪供应略有下降,屠宰企业收猪难度再度增加。同时,随气温开始逐步转凉,肉类需求缓慢增长,加之大中院校开学,利好猪价,猪价止跌,并且上涨地区也有明显增加。预计中旬前后,屠宰企业及贸易商将开始为双节做准备,届时将进一步拉动猪肉需求,猪价仍有适度上涨空间,但储备肉持续投放,以及进口肉的增加依旧持续牵制猪价行情。

美国的猪不值钱了?双汇母公司被投行看空?

是的,就是你餐桌上的火腿。双汇是中国家喻户晓的肉食品牌,双汇母公司万洲国际不久前以1662.74亿元营收登上2020年《财富》中国500强宝座的第67位。

不过出人意料的是,外资投行却集体衰万洲国际,纷纷下调其目标价。

怎么回事?排骨不香了吗?

外资投行给出的理由是

生物资产公允价值下跌,猪不值钱了;

受疫情影响,公司在美国的业绩下滑,美国人民吃不上猪肉了。

外资投行纷纷下调目标价

8月11日,万洲国际公布2020年中期业绩。股票于8月12日低开低走,盘中一度大跌8%,随后收跌7.06%至6.71港元。

大和发表研究报告指,万洲国际中期生物资产公允价值调整前纯利按年升19%,第二季则按年跌26%,其美国业务产生了与控制疫情措施有关的一次性支出约3.5亿美元。该行将其目标价由9.2港元下调至8.6港元,维持买入评级。

麦格里亦发表研报表示,万洲上半年收入按年升12%,高于该行预期,而经营溢利按年升21%,则低于预期,主因第二季美国业务开支较高所拖累。故而下调其今明两年盈利预测26%及10%,目标价相应由9.4港元降至9港元,维持跑赢大市评级。

解释下啥叫生物资产公允价值,对很多人来说,可能是个新鲜名词。

简单说,就是公司拥有的生物,作为资产,在会计核算中,怎么去计价评估。对万洲国际来说,主要就是公司养的猪。

投行认为万洲国际业绩不佳。

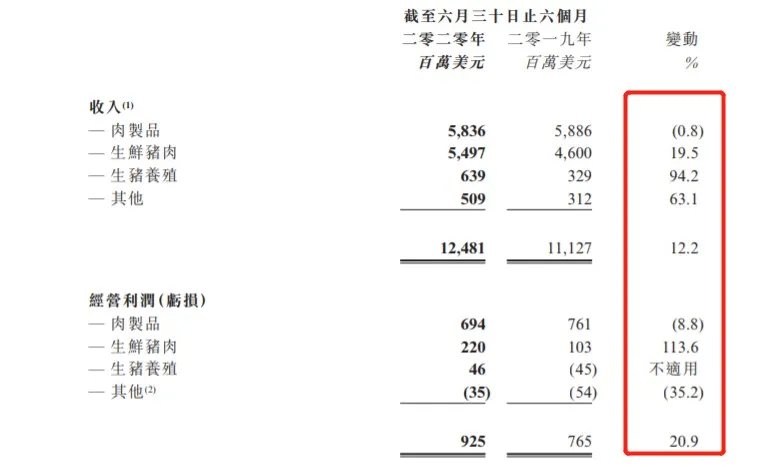

财报显示,今年上半年,该公司实现营收124.81美元(约867.78亿元人民币),同比增长12.2%;经营利润为9.25亿美元(约64.31亿元人民币),同比增长20.9%。生物公允价值调整前,公司拥有人应占净利润为5.5亿美元(约38.24人民币),同比增长18.8%。

猪猪为什么不值钱?

生物公允价值调整后,公司拥有人应占利润为3.17亿美元(约22.04亿元人民币),同比减少44.3%,这一数据的大幅下滑深深刺激着投资者的神经。据智通财经APP观察,万洲国际生物公允价值主要指的该公司存栏的生猪。

猪猪为什么不值钱?

上半年,特别是4月份,受严重疫情影响,大约有十几家位于北美的肉制品工厂暂时关闭或减产。当时,万洲国际下属公司全球最大生猪屠宰商史密斯菲尔德(Smithfield Foods)宣布,位于南卡罗来纳州Sioux Falls市的猪肉加工厂无限期关闭。这座加工厂是美国最大的猪肉处理工厂之一,其年产量在全美占据4%至5%。

4月28日,美国经济学家预计,受美国数家大型猪肉加工和屠宰场因新冠肺炎疫情暴发关闭的影响,美国各大农场在接下来的数周内,将因无法把养殖的生猪及时送出,而需宰杀并处理掉至少150万头生猪。

生猪卖不出去,只能宰了。猪猪不值钱了,所以万洲国际生物资产(猪)公允价值大幅下降。

此外,美国业务虽然第一季度同比增长幅度较大,但由于二季度公共卫生事件影响放大,给公司经营带来较大压力,上半年美国业务经营利润下跌6%至2.76亿美元。

不过实际上呢,由于其生猪大部分自用,且有期货对冲,因此该公司的公允价值,参考意义不大。换言之,我们不能单单物公允价值调整后的表现,就说它盈利能力不行了。

财务良好现金及现金等价物暴增6倍

智通发现,实际上,公司财务良好,勿惊,勿惊。

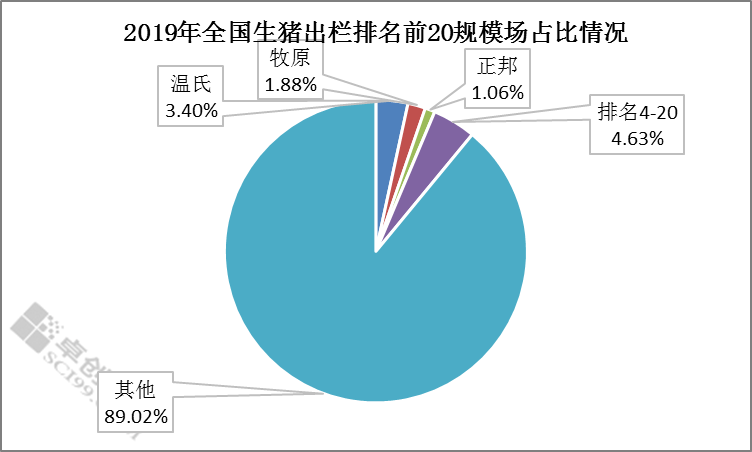

万洲国际,是全球第一猪王。

拥有生猪养殖、屠宰、肉制品在内的完整猪肉产业链,通过囊括中美两大龙头——亚洲最大的肉制品加工企业双汇发展和美国最大的猪肉食品企业史密斯菲尔德,实现了全球范围的采购和销售,有着“国际猪肉搬砖者”之称。通过自产自加工自销”一条龙”的服务,万洲成为了全球最大的猪肉食品企业,业务辐射全球40多个国家和地区,年屠宰生猪5000多万头,销售肉类产品800万吨。

今年上半年,该公司经营活动所得现金净额为12.19亿美元,同期为3.99亿美元,意味着同比大增了205%;投资活动所用现金净额为1.37亿美元,同期为5.40亿美元;融资活动所用现金净额为1.76亿美元,同期为100万美元。结合上述数据,期内现金及现金等价物净增加为9.06亿美元,同期净减少1.42亿美元,意味着同比暴增了638%。

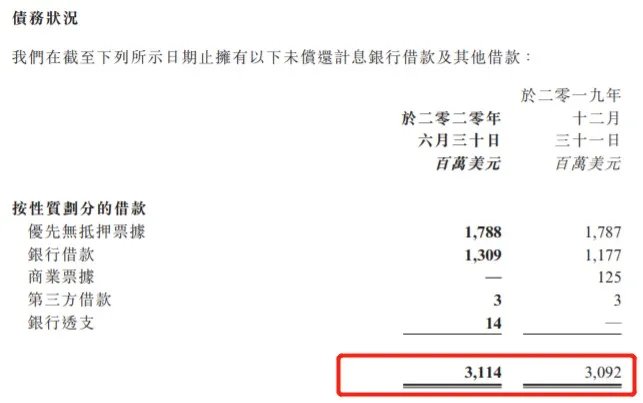

债务方面,截止2020年6月30日,该公司未偿还计息银行借款及其他借款共计为31.4亿美元,与2019年底30.92亿美元总借款相比,基本持平,处于比较健康的状态。

而拆分今年上半年万洲国际的财务数据可知,中国业务又扛起了财报的“半边天”。

据智通财经APP了解,按照区域业务分类,万洲国际的业务板块大致分布在中国区域、美国区域及欧洲区域,每个版块收入及利润的贡献程度为中国区域>美国区域>欧洲区域。

财报显示,中国业务贡献41.8%的收入和59.5%的盈利;美国业务收入占比49%,盈利占比30%;欧洲业务收入占比9.2%,盈利占比10.7%。其公司执行董事兼首席财务官郭丽军直言称

“今年上半年得益于中国疫情有效控制,中国业务实现经营利润5.5亿美元,同比增长29.4%,创下历史新高。”

分部门业绩来,肉制品业务仍然是万洲的核心业务,贡献上半年46.8%的收入和75%的盈利;生鲜肉的收入占总收入的44%,盈利占23.8%;生猪肉养殖的外销收入占总收入的5.1%,盈利占5%。

期内,肉制品收入温和下降0.8%至58.36亿美元,经营利润同比升8.8%到6.94亿美元;生鲜猪肉的收入为54.97亿美元,同比升19.5%,经营利润同比大增113.6%至2.2亿美元。生猪养殖的收入为6.39亿美元,同比上升63.1%,而经营利润则为0.46亿美元。

(数据来源万洲国际财报)

基于上可知,在公共卫生事件的冲下,万洲国际能够通过中国业务的增长抵消美国业务下滑带来的不利影响,获得如此成绩也实属不易了。

猪肉下半场将如何演变?

我们先中国的猪

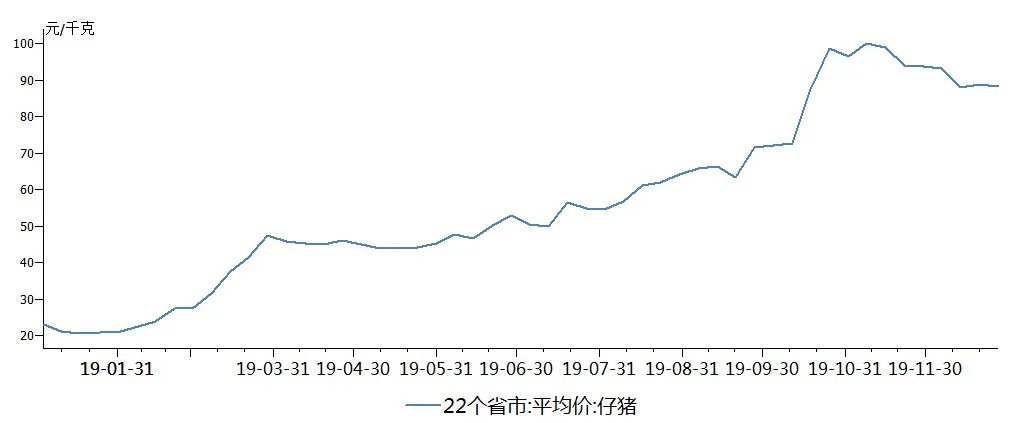

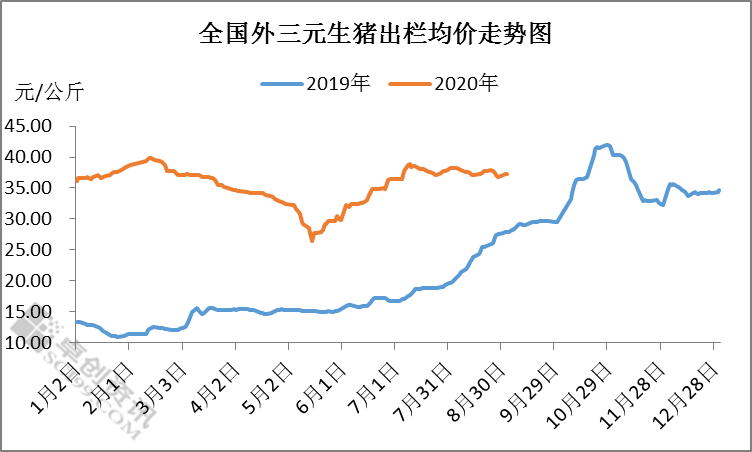

2019年以来,猪肉事件爆发导致生猪供给出现严重短缺,使得猪价像做了火箭似的,蹭蹭蹭往上涨——据农业农村部数据显示,2020年1月1日仔猪价格75.53元/公斤,较去年同期上涨236.6%,短短一年,猪肉价格上涨2倍之多。

(数据来源wind)

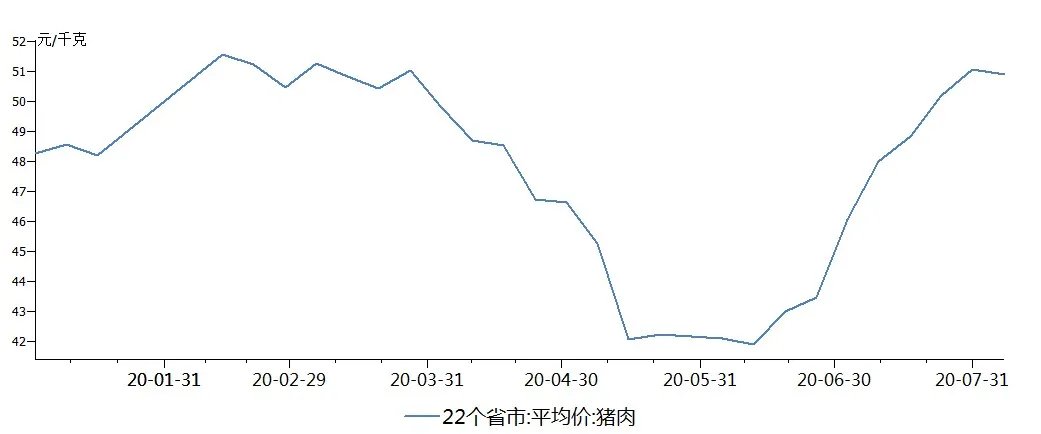

不过,进入2020年以来,猪肉价格便打破了一路上行的趋势,呈现了“V型”上涨的波动曲线。

(数据来源wind)

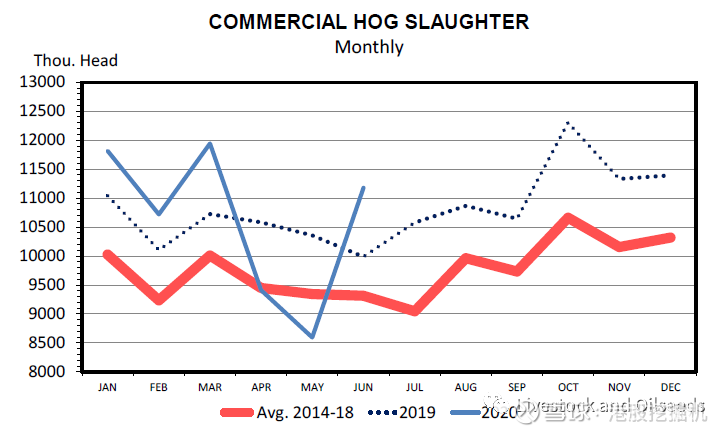

据智通财经APP观察,2月下旬到5月下旬,受公共卫生事件影响,养殖端出栏不畅,下游消费持续低迷,导致猪价连续三个月下跌。随后5月底以来,猪肉价格逐步筑底回升,重返上行通道。同时,强降雨使得南方地区猪肉事件再次抬头,导致7月猪价继续上涨。但由于强降雨增添养殖户恐慌情绪,抛售加大,使得7月底猪价又出现回调现象。

那么,接下来的猪肉行情将如何走下去呢?

目前来,猪价还是与供求关系紧密相关,其中生猪和能繁母猪存栏量依旧是重要判断指标,而7-8月市场仍处于断档期,或将继续使得猪价处于高位偏强运行。另外,消费端,餐饮消费持续回暖,叠加传统的中秋、国庆以及秋季开学等阶段性需求,三季度猪价有望持续回升。

不过,此前国家出台系列加快生猪产能恢复措施,目前能繁母猪和生猪存栏均已实现明显回升,且预计恢复过程将延续到2021年底。要知道,生猪产能恢复的过程也是猪肉价格回落的过程,长期来,随着生猪产能逐步恢复,猪价将稳步回落。

基于此,国家发展改革委新闻发言人表示

“总体判断,今年下半年猪肉价格有望保持稳步回落的态势,并可能随着季节性和节日性的需求变化而有所波动。”

在这一背景下,万洲国际管理层表示,中国业务,随着猪肉价格逐步走低,预计公司下半年每吨肉制的经营利润不低于2020年上半年水平,维持较强的盈利能力。不过由于冰鲜猪肉库存减少,以及进口猪肉成本上升,下半年生鲜猪肉经营利润将低于上半年。

再美国的猪

根据USDA公布得6月美国屠宰数据,生猪和活牛屠宰都已经从4-5月新冠疫情的影响中恢复,6月总的商业红肉产量48亿磅,比去年增9.6%。

6月生猪屠宰1120万头,比去年大增11.9%。

6月猪肉产量同样创历史同期高,为240万磅,比去年同期增12.8%,比上月增27.7%。

生猪屠宰体重215磅,略低于上月的219,但比去年同期的213略增0.9%。

6月母猪屠宰29.45万头,同比增幅高达21.7%。2020年1-6月的母猪屠宰接近170万头,这比去年同期的150万头增幅高达12%。

万洲国际得美国业务,预料肉制品业务于第三季度初开始复苏,随着行业复苏,美国猪肉与生猪价差将于第三季度回复正常水平;生猪养殖业务方面,预计2020年度每头生猪带来单位数字的价格亏损。

整体而言,万洲国际此次中期业绩逊于预期,更多的是宏观环境影响下带来的猪价波动导致。而从它的现金流及债务数据来,其中报表现还算是比较稳的了。而鉴于其低估值优势——10.8倍的PE,该股目前对投资者们而言仍具有一定的吸引力。

生猪养殖门槛提升 非瘟加速养殖业转型升级

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。