2020年8月21日养猪业重要信息汇总

时间:2020-08-21

来源:综合报道

2020年8月21日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年8月21日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2020年8月21日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

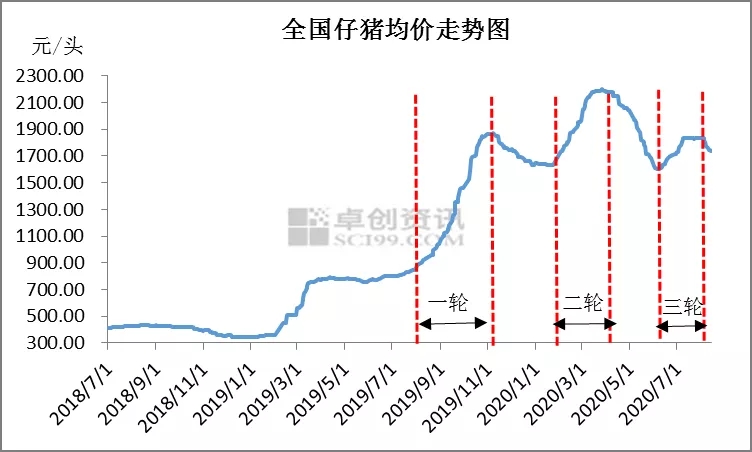

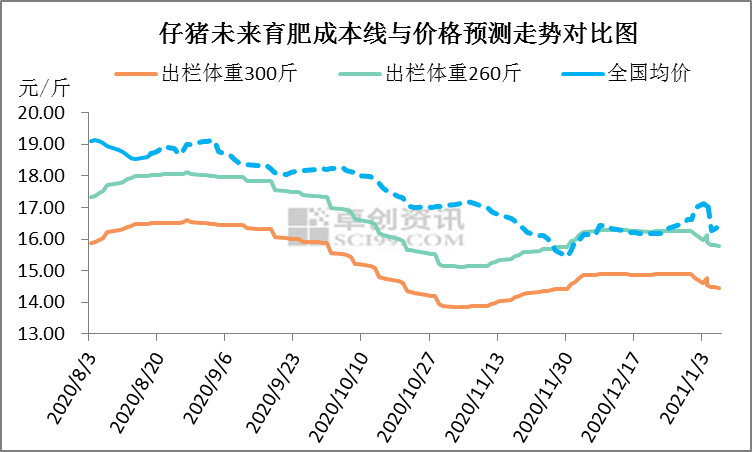

未来自给率提升 仔猪价格或进入下行通道

猪价终究会降,别急,产能恢复后,猪肉15元每斤不是梦!

今天是8月20号,从全国各地的生猪收购行情表现来看,今天在整体上全国各地的猪价还是以上涨为主旋律。这次反弹行情已经连续进行了几天,8月份的朱家和前几次反弹行情相比,其反弹力度明显有弱化的表现。这种现象形成的原因主要有以下几点。

第一,猪价高位持续已经一年多了,随着人们对猪肉终端销售价格的渐渐麻木,普通居民的猪肉消费需求也早已被打压。猪肉价格在高位持续运行后,猪肉早已经不再是万千家庭肉类食品的主要选择。甚至很多人调侃,自从猪肉涨价后,减肥产品没有以前那么好卖了,很多人体重轻减了不少。又加上今年由于疫情原因,人们的消费能力也略有下降,消费疲软是猪肉涨幅减缓的主要诱因。

第二,多家机构对生猪产能的预期持续向好,相当乐观,这也是猪价涨幅减弱的又一大因素。今年我国生猪复产工作开展得很顺利,高额利润的驱使下,各地也新建了不少猪场。预计8月份以后,各地猪源紧缺的现象也会进一步得到缓解,因此猪价并不具备大幅上涨的基础,虽然消费高峰到来后猪价依然会有上行表现,但总体上震荡修复,向下调整将是明后两年的主旋律。

第三,猪肉价格事关国计民生,对CPI也有一定的影响,因此稳定生猪价格也是多年以来我国经济工作的重点任务,今年储备肉的投放总量已经是历史最高,这也表明了猪价过高必会受打压。今年关于养猪政策,各地也给了很多利好支持,相信随着生猪产能的不断回升,猪肉价格的高靴必将落地。

警报拉响:猪价要变脸?3个信号,警惕!

今天咱们继续关注全国猪价的行情趋势

那么,其实现在的消费者对于猪肉的反馈就是太贵了!的确,原来猪肉可能是10多块一斤,可是从去年开始猪肉价格就插起了翅膀全面起飞,最高时期猪肉价格一度达到每斤50元,同时在今年还遭遇到了很多的变化,像收入的影响肯定是比较多的!

猪肉销量下降了不少,根据各项数据总结来看,下滑的幅度起码有一半左右,同时根据规模屠宰企业的数据来看,也更加明显的反映出目前的一个猪价形势,7月份的屠宰数量是在1171.21万头生猪,那么比6月份下跌幅度达到11.8%;所以说屠宰量是一个月比一个月少,这就是目前的一个趋势,可能很多人会问:猪肉价格什么时候会降,那么对于养猪人来说有三个信号需要重点关注。

第一个信号:储备肉持续投放,猪肉价格压力很大!

储备肉投放的数量虽然不多,不少养猪人认为一年几千万吨的消耗量,你就投放那几十万吨,还不够塞牙缝呢。

其实储备肉投放的意义是在给市场传递信号,这是一种引导性的方式,而不是说靠单纯的供应量来去杀价;从今年到现在储备肉投了这么多次猪价也没被压下来,这就说明了一个非常真实的情况!从目前来看,只要猪价有上涨的苗头,储备肉就会立马投放来进行压制,所以说就会让目前猪价上涨的一个天花板马上出现,这是一个我们所有养猪人必须要考虑的问题。

第二个信号:生猪越来越多,所以大家不要再坚信缺猪了,现在还有不少的养猪人还在坚信缺猪呢!

有两个数据显示;7月份全国生猪存栏环比增长4.8%,实现连续6个月的增长,同比增长13.1%,这是从18年的四月份以来首次实现同比增长,在7月份全国饲料总产量是2190万吨,环比增长了7.3%,同比增长了16%;7月份猪饲料产量701万吨,环比增长了10.3%,同比增长了36.8%,7月份母猪饲料同比增长77.8%,所以不管从饲料还是从生猪存栏上来看我们明显的感觉到猪真的多了。

虽然短期的供应量还没有上来,但是肯定会在一个时间节点上爆发,毕竟养猪是为了卖钱而不是扛价;所以说在这个角度来说,预计这个节点会从四季度的第一个月开始。

第三个信号:非洲猪瘟的威胁越来越小,养猪的热潮越来越高!

现在还有养猪人认为在非瘟的威胁之下,想要养猪不管是复养还是扩养都会有所顾忌,实际上只要经历了非洲猪瘟,现在还活着的这些猪场对于非瘟的防控经验已经是很到位了,这都是从实战当中总结出来的,不仅好使还非常有效。

那么最近非洲猪瘟的疫苗又传来了一个重大的突破,疫苗上市也不再是遥不可及的事情,本身防控经验就丰富,再加上有疫苗的保护,养猪的热潮一定会一潮高过一潮,所以说猪多了肉价还能高起来吗?所以笔者认为,虽然现在已经来到了猪价的一个持续性反弹,上涨的行情,不过呢这样的一个行情在整体的反弹上涨趋势来看,在8月、9月猪价的上涨形势依然乐观,不过进入到四季度,在生猪出栏量的一个急速提高的影响之下,全国猪价有很大的可能性迎来下跌。

所以养猪人一定要对8月、9月的猪价非常敏感,必须要通过这样的一个持续性的关注和操作来保障生猪的饲养利润,来为四季度可能面临到的猪价震荡做好准备!

肥猪催肥好帮手-开胃驱虫促生长,贪吃贪睡不生病,提前20天出栏,每头猪多赚300元

母猪保健好帮手-每窝多产2头仔,2-3小时产完,4-7天发情,奶水足,小猪不拉稀长得快

母猪催乳好帮手-母猪奶水专家,母猪用一勺,奶水淌成河,母猪奶质好,小猪壮又胖

仔猪拉稀有特效-防治产房仔猪拉稀,腹泻,红黄白痢,还可以这样做!

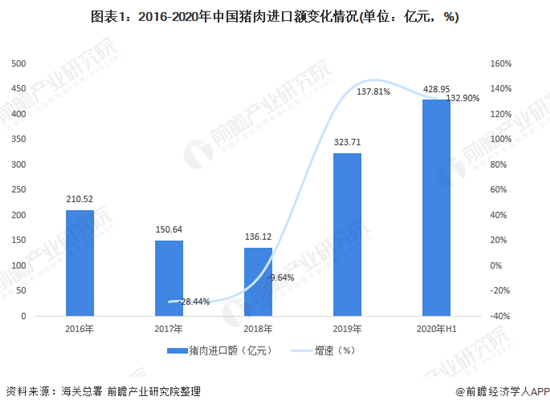

2020年中国猪肉进出口市场现状与发展趋势分析 猪肉进口量增幅大

猪肉进口量大,主要向欧盟进口

2019年在非洲猪瘟大背景下,我国猪肉供应不足以满足国内需求,需大量进口国外猪肉来弥补内需空缺。据海关数据,2020年上半年我国猪肉进口额总计428.95万元,增幅为132.9%。我国自2020年1月1日起,将冻结猪肉进口关税由12%暂时下调至8%,有利于增加猪肉进口量,有效缓解国内供应紧缺问题。

图表1:2016-2020年中国猪肉进口额变化情况(单位:亿元,%)

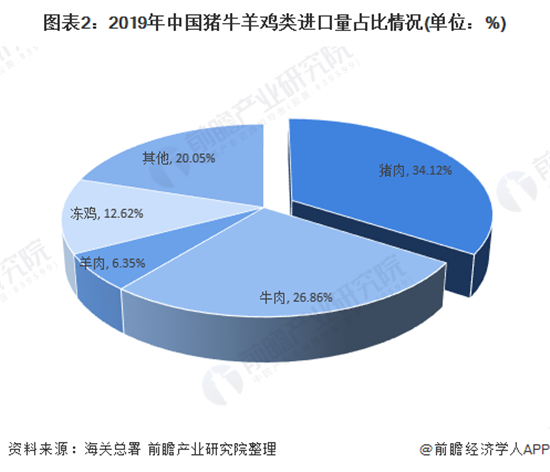

就类别来看,2019年我国肉类中,猪肉、牛肉和冻鸡占比是较大的,分别为34.12%、26.86%、12.62%。其中,2019年猪肉进口量总计为210.8万吨,较2018年同期增加91.52万吨,增幅为76.73%,

图表2:2019年中国猪牛羊鸡类进口量占比情况(单位:%)

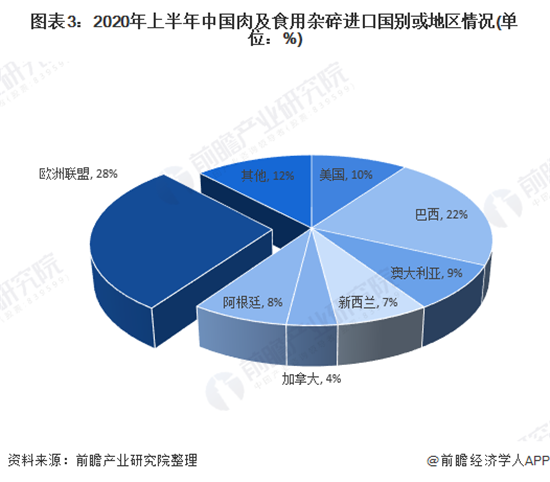

就肉类及食用杂碎进口国别或地区来看,我国猪肉供应国主要以欧盟、巴西、美国等地区为主。2020年上半年中国向欧盟、巴西、美国等地区进口占比分别为28%、22%、10%等。在2019年猪瘟的大背景下,2020年我国猪肉、牛肉和冻鸡均有一定比例的增涨,以此缓解供应问题。

图表3:2020年上半年中国肉及食用杂碎进口国别或地区情况(单位:%)

出口数量下降,出口量不到10%

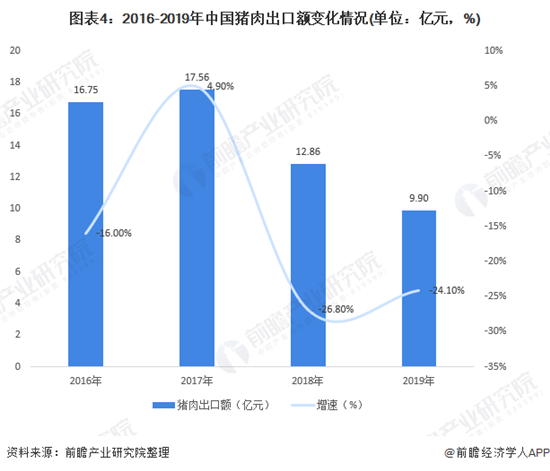

同时,我国是一个猪肉自产自销的大国,除了进口猪肉之外,也适当出口,但是出口量相对较小。并呈逐年下降趋势。2019年我国猪肉出口额为9.9亿元,同比下降24.1%。表明我国国内猪肉内需较强,外供能力仍然不足。

图表4:2016-2019年中国猪肉出口额变化情况(单位:亿元,%)

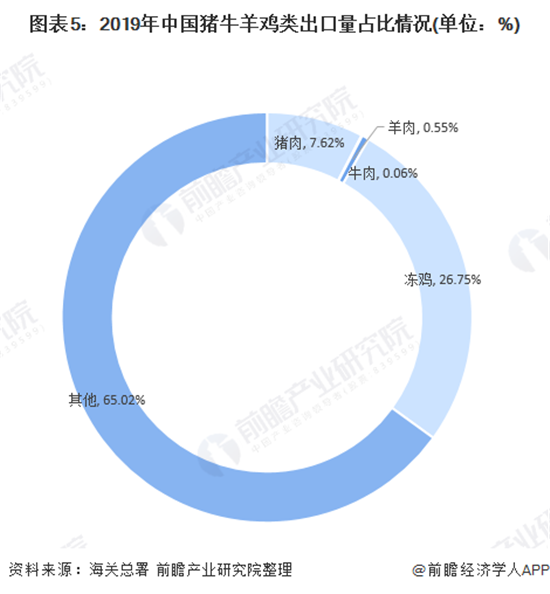

从肉类的各大出口占比来看,我国冻鸡和猪肉占比略高,分别为26.75%和7.62%,其中猪肉出口量为2.686万吨,占我国猪肉产能不足1%,基本可以微乎不计。

图表5:2019年中国猪牛羊鸡类出口量占比情况(单位:%)

2020年我国猪肉依旧偏紧,需依靠一定的进口猪肉来维持国内需求。但是当前国外疫情严峻,国外屠宰企业出现停产、港口限行、国内相继在进口冷冻肉制品和水产品包装上发现新冠病毒等不确定性风险因素存在,我国将加强进口农产品检疫,猪肉进口量环比或将小幅回调,但是长期来看,我国猪肉进口量依旧处于上涨趋势。

观察|7月份全国生猪生产继续较快恢复,肉价涨势开始减弱

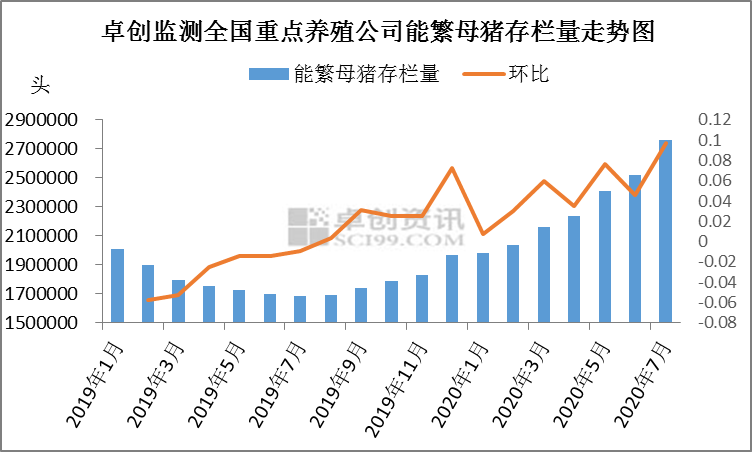

农业农村部最新发布的数据显示,7月份全国生猪生产继续较快恢复,能繁母猪存栏稳定增加,生猪存栏开始同比增长。农业农村部畜牧兽医局相关负责人表示,按照生猪生产的周期性规律,产能恢复过程首先是能繁母猪存栏恢复增长,之后是生猪存栏恢复增长,然后是出栏恢复增长。生猪存栏同比增长,预示着5个月至6个月后生猪出栏量也将实现同比增长,将从根本上扭转市场供应偏紧的局面。

据农业农村部监测,7月份全国生猪存栏环比增长4.8%,连续6个月增长,同比增长13.1%。这是自2018年4月份以来生猪存栏首次实现同比增长,也是继6月份能繁母猪存栏同比增长后,生猪产能恢复的又一个重要拐点。同时,7月份能繁母猪存栏环比增长4.0%,连续10个月增长,同比增长20.3%。

该负责人介绍,养猪场户补栏增养势头较好。据农业农村部对全国规模猪场的全覆盖监测,7月份有2916个新建规模猪场投产,今年以来新建规模猪场投产累计已达9093个,去年空栏的规模猪场已有11202个复养。散养户补栏积极性进一步恢复,4000个定点监测村生猪存栏和能繁母猪存栏连续6个月增长,养猪户占全村总户数的比重为8.3%,较2月份的历史低点上升0.7个百分点。

7月份,全国31个省(区、市)生猪存栏全部实现环比增长,前期降幅较大的南方主产省份继续快速恢复,江苏、安徽、广东、湖南、四川等省生猪存栏环比增幅在5%以上。

“2020年入汛以来,我国南方地区发生多轮强降雨过程,造成多地发生洪涝灾害,但生猪养殖的设施化程度较高,南方洪涝灾害对生猪生产恢复的影响总体不大。”该负责人说,灾后发生动物疫情的风险增加,局部地区新建和改扩建猪场建设进度因灾有所放缓,灾后生产恢复任务较重。

据了解,2月中旬至5月底,猪肉价格连续3个多月下降。进入6月份,受新冠肺炎疫情稳定控制后消费拉动、季节性消费增加等因素影响,猪肉价格再次上涨。随着生产进程恢复加快,最近两周涨幅明显收窄,7月份最后1周涨幅为0.7%,8月份第1周涨幅为0.9%,8月份第2周持平止涨。

该负责人表示:“总的来说,近期猪肉价格涨势开始减弱。综合考虑生猪生产逐步恢复和猪肉消费需求释放等因素,预计三季度猪肉仍将呈现供应偏紧、价格高位震荡的局面,随着上市肥猪量的持续增加,四季度供需关系将进一步缓和,价格再继续大幅上涨的可能性不大。”

该负责人介绍,下一步,农业农村部将按照党中央、国务院决策部署,进一步加大工作力度,切实抓好灾后生猪疫病防控和生产恢复,确保2020年底前全国生猪产能基本恢复到接近常年的水平,明年完全恢复正常。印发《关于进一步做好洪涝灾害灾后动物防疫工作的通知》,优先支持洪涝灾区的生猪大县恢复生产,抓好重大动物疫病防控,做好生产资料和产品产销衔接,尽快恢复正常生产秩序。

除此之外,相关部门应进一步落实好生猪养殖用地、抵押贷款试点和环评等政策措施,通过龙头企业带动、财政资金扶持、实用技术培训等多种途径支持中小养殖场户加快补栏增养。毫不松懈抓好非洲猪瘟防控,落实落细常态化防控措施,继续开展重点区域和场点全覆盖入场采样检测,强化出栏检疫、屠宰监管和病死猪无害化处理等措施,阻断疫情传播渠道。

有理有据?北大屠夫预测:中秋后猪肉降至20,人人都能吃得起

猪价在经历了接近半个月的下跌调整之后,最近几天再次重启上涨,20日猪价更是嗷嗷喊涨,涨势喜人。华东区4省,华中区4省、华南区1省、华北区1省、东北区3省和西南区3省都迎来了大幅度的上涨,包括福建、广东、广西、海南几个地区的价格重新回归20元,还有重庆、四川、、浙江等地区直逼20元。

可是在猪价嗷嗷喊涨,涨势喜人,养猪户充满信心之际,卖肉“名人”北大屠夫陆步轩却发表言论称,2020年猪肉最高价将会在中秋节前后出现,后续将会进入下行通道,并一路下跌到20元左右,到时人人都能吃得起猪肉了。

对于这一观点,笔者认为对了一半,错了一半,为什么这么说呢?

对的一半:中秋猪肉价格将会是2020年的最高价,虽然中秋叠加国庆节的消费利好不如南方腌腊利好以及春节利好那么大,但是中秋节前后的猪肉供需矛盾一定是最大的,因为中秋节的生猪供应更低,此前补栏的生猪产能还不能释放出来。

错的一半,猪肉价格将会降至20元,人人吃得起的价格,虽然说后续猪肉价格和生猪价格将会进入下行通道,但猪肉下跌到20元的难度非常大。

1、虽然很长时间都没有猪瘟疫情的发生了,但是这并不代表猪瘟已经稳定了,各地依然有疑似病例的出现,甚至南方不少地区在短短三个月产能再次缩减三分之一,这不仅影响到当前产能,还影响到了后续养猪户的养猪积极性。

2、养猪成本增加,按照正常的猪肉供应,我国的猪肉价格在15元左右,但是现在日常饲养管理成本的增加以及饲料成本的增加,使得每一斤猪的成本都增加2元,而猪肉也将会增加3元左右的成本。

根据笔者对当前生猪养殖市场的理解,猪肉价格确实会回归到20元的水平,只是这个时间会比较长,此前笔者预计明年下半年猪肉价格能回归20元,但经过最近这段时间的了解,笔者改变主意了,预计猪肉降至20元还需要2年左右的时间,也就是2022年的下半年猪肉价格才有可能明显下跌到20元的水平。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。