6月玉米供应偏紧有改善 豆粕大趋势看弱 有阶段性看涨机会

时间:2020-06-03

来源:中国饲料行业信息网

一、市场概述

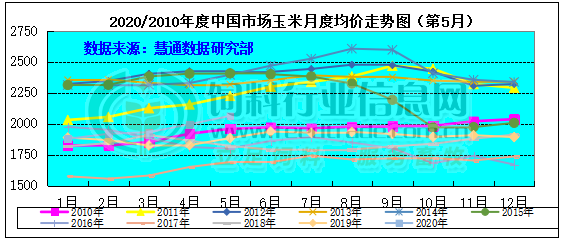

根据数据研究部统计,2020年5月,本月国内基层余粮所剩无几,大量粮源积压在贸易环节,市场整体供应呈现出偏紧状态,加工企业库存紧缺,继续提振玉米价格高位强势运行,全国现货均价月环比上涨3.94%。

根据饲料行业信息网慧通数据研究部统计,2020年5月份国内豆粕月度均价2786元/吨,环比暴跌306元/吨,跌幅9.90%。受国内进口大豆数量攀升,以改此前的紧张氛围,从而使得豆粕现货行情自4月上旬开始一路猛跌,至本月中后期连续累计下跌了整整七周,直到本月末因中美关系再现紧张气氛以及巴西因疫情或影响大豆装运及运输,国内豆粕现货才稍有止跌、略反弹迹象出现。而外围方面,美豆市场持续围绕在自身出口需求方面波动,总体上因美豆种植情况良好以及巴西大豆出口量巨大,美豆持续基本都在底部运行。

图表:2020年5月中国玉米月度价格走势图(单位:元/吨)

图表:2020/15年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

玉米

供应基层余粮见底

本月东北产区基层种植户余粮见底,持粮贸易商仍有惜售情绪,部分贸易商合理出货,市场阶段粮源流通受限。北方港口集港量持续处于极低水平,发运量增,港存呈下滑趋势。截至月底北方港口库存共计289万吨。华北产区基层粮源消耗殆尽,粮源主要在贸易商手中,贸易商收粮困难,惜售心理相对偏强,不过拍卖政策落地,贸易商出库积极性开始有所增加。本月南方港口玉米到货数量较少,进口谷物供应量明显增加,截止本月底蛇口港库存总量约54万吨左右。产地玉米价格不断上涨,销区到货成本也增加,市场可售现货相对偏紧。

需求企业采购受限

东北地区加工企业入市收购进行补库,但高价位采购积极性较弱,观望心态增强。深加工企业开工积极性下降,多家酒精企业更换超期稻谷为原料维持生产。运费较前期上涨致使南北倒挂形势进一步严峻,北方港口装船计划由大幅增加转逐步减少。港口贸易商观望情绪较浓。华北产区深加工企业库存同比仍偏低,因粮源受限企业为满足生产需求而持续提价,但是深加工企业亏损幅度加大,企业停机检修较多导致开机率降至5-6成。南方港口进口谷物到货对市场冲击明显,饲企采购维持谨慎。南方销区饲料企业继续维持观望心态,多数消耗库存,少量补货为主。

期现货走势偏强

本月CBOT期货价格震荡走高,截止5月29日,7月合约价格比一月前上涨7美分/蒲式耳,报收325.75美分/蒲式耳;大连玉米期价先跌后扬,截至5月29日大连玉米2009合约收于2078元/吨,较上月末上涨4元/吨。国内现货明显偏强,全国现货均价月环比上涨3.94%。

2、豆粕

五月份美弄报告利空美盘难以自救

美国农业部将2019/2020年度美豆结转库存由上月的4.8亿蒲式耳上调到5.8亿蒲式耳,上调幅度明显超过市场预期,显示疫情对美豆需求造成较大冲击。美国农业部首次对2020/2021新年度全球主要大豆生产国的供需数据作出预估,预计美豆播种面积为8350万英亩,美豆产量为41.25亿蒲式耳,美豆结转库存数据为4.05亿蒲式耳,同比降幅较大。同期公布的南美新年度大豆产量数据继续保持高位水平。

巴西2020/21年度大豆产量预估为1.31亿吨。巴西2019/20年度大豆产量预估为1.24亿吨,4月预估为1.245亿吨。巴西2020/21年度大豆出口预估为8300万吨。巴西2019/20年度大豆出口预估为8400万吨,4月预估为7850万吨。

阿根廷2020/21年度大豆产量预估为5350万吨。阿根廷2019/20年度大豆产量预估为5100万吨,4月预估为5200万吨。阿根廷2020/21年度大豆出口预估为650万吨。阿根廷2019/20年度大豆出口预估为800万吨,4月预估为820万吨。

进口大豆到港消息铺天盖地豆粕供大于求明显是价格持续暴跌的关键

5月份,油厂开机率持续提升,本周大豆压榨量有望升至200万吨超高水平。豆粕库存稳步攀升,截止5月8日当周,国内沿海主要地区油厂豆粕总库存量达到30.58万吨,周度环比增幅超过70%。进口大豆到港量增加,预计5-7月进口大豆月均到港量可达到1000万吨,国内远期大豆供应形势十分宽松。豆粕供应处于宽松周期是影响当前豆粕价格反弹乏力震荡回落的主要原因。近日国内养殖品价格连续下跌,疫情对肉类需求的不利影响逐渐显现,豆粕需求端无力提振价格。

中美在多个领域激烈交锋巴西疫情迅速扩张后期国内大豆来源引发担忧

尽管近期中国进口商增加部分美豆采购,但在5月3日,特朗普接受福克斯新闻频道采访时表示:如果中国没有履行贸易协议中的承诺,美方有可能终止贸易协议,甚至还要对华输美商品加征关税;之后,美国政府新一轮打压华为的举动可能导致新的贸易争执,市场关注重心向新一轮贸易争端转移,引发后期美豆出口至中国的担忧。

据巴西卫生部消息,当地时间24日,巴西新增15813例新冠肺炎确诊病例,累计确诊363211例,累计死亡22666例,病死率约6.2%。目前,巴西仅次于美国,是全球新冠肺炎确诊病例第二多的国家。而众所周知,巴西是目前大豆出口量最大的国家,并且有百分之八十都出口至中国的,而该国的疫情发展如此迅猛,无疑会让人们感到担忧,虽然中国已经购买了很多大豆,但是不是真的能够顺利运输出来,来到中国还是个问号。

三、后市预测

由于优质玉米存粮相对有限,预计拍卖粮出库之前,玉米价格下调空间相对有限。从中长期来看,随着临储粮不断释放,以及进口谷物陆续到货,加上新季小麦上市,预计6月中旬前后开始国内玉米市场供给偏紧的局面将会有所改善。

当前中国国内大豆及豆粕库存充足,需求增长有限,理论上豆粕现货缺乏持续上涨基础。外围方面,中美新一轮争端再启,后续进口美豆存在悬念,业内对后期美豆进口的担忧将有助于国内豆粕现货看涨。加上巴西疫情可能对大豆装船的影响,都是豆粕现货价格可能上涨的影响因素。综合各方因素看,我们认为6月份豆粕现货依旧有阶段性看涨机会,但总体上6月份价格偏弱为主的大格局不变。如果中国对美国开始出招“回怼”,则豆粕现货价格上涨的几率将大幅提高。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。