2019年上半年中国家禽行业供需发展现状及家禽行业格局发展趋势预测[图]

时间:2019-11-08

来源:中国产业信息网

一、白羽鸡现状

2018 年二季度以来,白羽肉鸡行业景气度持续攀升,产品价格强势上涨,截止至 5 月末,商品鸡苗、毛鸡和鸡肉均已创历史新高。而自 6 月初,禽链价格从高位下行,一方面是由于季节性因素,每年 6 月左右,禽链价格均有所下行;另一方面屠宰场鸡肉库存高企叠加出栏量增加,价格受挤压。

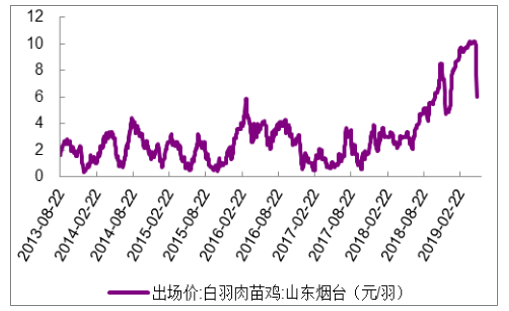

鸡苗:截止 2019 年至 5 月,山东烟台鸡苗价格持续在 10 元/羽,单羽盈利 8-9 元。鸡苗价格位于高位,为历史上盈利最好时期。而至 6 月初,苗价从高位有所下滑,烟台 6 月 9 日苗种价格 5.30~6.20 元/羽(环比下跌 3元,部分地区甚至跌到 3 元),苗种企业单羽盈利 2.6~3.5 元/羽。

毛鸡价格:受鸡苗价格带动,价格亦持续走高。截止至 5 月 26 日,山东烟台毛鸡价格持续在 5 元/斤以上。6 月初开始毛鸡价格下调,截止至 6 月9 日,烟台地区毛鸡收购报价为 4.48~4.58 元/斤。当前看,行业基本已经锁定 19 年利润,且 19 年鸡肉供给依然偏紧。同时非洲猪瘟导致替代需求旺盛,预计禽链将继续维持高景气度。

2013-2019.6鸡苗价格趋势

数据来源:公开资料整理

2019.6毛鸡价格冲高后有所回落

数据来源:公开资料整理

二、供给

目前我国仅对新西兰、波兰开放祖代鸡引种渠道,美国、法国等短期内复关无望。新西兰安伟捷品种可供种 3 万套/月,科宝可供种 2 万套/月。波兰可提供哈伯德曾祖代和祖代种鸡给益生股份,益生股份引种的哈伯德曾祖代在 18 年下半年逐渐提供祖代鸡。

17 年我国引种量仅 68.7 万套。18 年祖代种鸡更新量(含益生股份自产哈伯德祖代)为 75 万套,虽然较 17 年同比略增,但仍低于均衡水平。2019年一季度引种 25 万套,相对较高,引发市场担忧。随着鸡苗价格创新高,以及禽链一季度业绩超预期,其影响已有所消化。

目前我国仅对新西兰、波兰开放引种渠道,市场担忧法国复关。但即便复关,真正产生毛鸡供给也需在 20 年下半年体现,禽养殖公司 19 年盈利已基本锁定。

2008 -2018年祖代鸡更新量

数据来源:公开资料整理

2019 年第 19 周(5 月 5 日-5 月 12 日),全国白羽肉鸡祖代种鸡存栏量为 138.95 万套,其中在产 75.37 万套,后备 63.58 万套;协会监测父母代种鸡企业总存量 2492.33 万套,其中在产 1548.77 万套,后备 943.56 万套。

虽然我国引种量已连续低于行业均衡水平,但大量的换羽造成供给充足,产业陷入亏损。引种量维持低位,可供换羽的祖代种鸡数量基数较低。2013 年的引种高峰,已经过 4-5 年的产能消化,2015 年后引种量持续低于均衡需求。尤其是在 2016、2017 年行业大面积换羽后,目前可换羽种鸡数量大幅减少。种公鸡配比不足。

2018 年以来,种鸡疾病严重,或与频繁强制换羽有关。同时国外育种企业限制种公鸡的引种量,希望以此来限制国内换羽。种公鸡配比下调,导致配套不及时,可换羽种鸡数量萎缩。

三、需求

猪肉供给下行,带动鸡肉需求。从我国肉类消费结构看,2018 年猪肉、鸡肉、牛肉、羊肉产量分别为 5404 万吨、1170 万吨、644 万吨和 475 万吨。猪肉产量占 63.4%、牛肉产量占 7.6%、羊肉产量占 5.6%,禽肉占比23.4%。非洲猪瘟导致猪肉供给大幅减少,若所产生的缺口由其他肉类补充,按照当前消费比例测算,则鸡肉、牛肉、羊肉的替代量占比分别为:51%、28%和 21%。按照猪肉产量下降 5%、10%、15%、20%、25%和 30%六种情况测算,则鸡肉需求的提升量分别为:12%、24%、35%、47%、59%和 71%。而从非洲猪瘟蔓延情况来看,我国猪肉供给极有可能下降 20%甚至以上,故而鸡肉存在着较大的替代性需求。

不同猪肉缺口下,鸡肉替代需求量

|

猪肉产量(万吨)

|

猪肉 产量 降 幅 (%)

|

猪肉下降数量(万吨)

|

鸡肉替代比例(% )

|

鸡肉需求增量(万吨)

|

鸡肉需求提升比(%)

|

|

5404

|

5%

|

270.2

|

51%

|

137.802

|

12%

|

|

5404

|

10%

|

540.4

|

51%

|

275.604

|

24%

|

|

5404

|

15%

|

810.6

|

51%

|

413.406

|

35%

|

|

5404

|

20%

|

1080.8

|

51%

|

551.208

|

47%

|

|

5404

|

25%

|

1351

|

51%

|

689.01

|

59%

|

|

5404

|

30%

|

1621.2

|

51%

|

826.812

|

71%

|

数据来源:公开资料整理

猪肉价格和鸡肉价格高度相关。而 2018 年的价格分化主要是因为受非洲猪瘟影响,导致猪价低迷,而在连续四年封关影响下,鸡供给紧张,故鸡肉价格上涨走出独立行情。

猪价高张,将促使部分消费转向禽肉,从而对禽价形成支撑。

2019.5猪肉和鸡肉价格高度相关

数据来源:公开资料整理

四、禽养殖行业上市公司格局

禽链相关上市公司盈利预测及估值

|

公司

|

市值(亿元)

|

收盘价 (元/

股) |

2018 EPS (元/ 股)

|

2019E EPS (元/ 股)

|

2020E EPS (元/ 股)

|

2018 PE

|

2019E PE

|

2020E PE

|

|

圣农发展

|

308

|

24.82

|

1.21

|

2.22

|

2.18

|

20

|

11

|

11

|

|

仙坛股份

|

70

|

15

|

0.87

|

1.76

|

1.8

|

17

|

9

|

8

|

|

民和股份

|

78

|

25.7

|

1.26

|

2.76

|

2.35

|

20

|

9

|

11

|

|

益生股份

|

110

|

19.21

|

0.63

|

1.88

|

1.56

|

30

|

10

|

12

|

数据来源:公开资料整理

1、益生股份

公司是中国最大的祖代白羽肉种鸡养殖企业,公司是国内唯一拥有曾祖代白羽肉种鸡的企业,2016 年 11 月起,公司从法国哈伯德公司开始进口哈伯德曾祖代白羽肉种鸡,所产出的祖代白羽肉种鸡,现在已经实现达产。在市场祖代白羽肉种鸡紧缺的情况下,公司可以用自产祖代鸡的供应,并严格执行自养祖代肉种鸡和父母代肉种鸡不换羽程序,确保种源的净化和健康,使得产品供应量及质量得到双保障,对公司的主营产品父母代肉种鸡雏鸡和商品代肉雏鸡供应出现较大利好。

益生股份业绩预测和估值指标

|

指标

|

2017

|

2018

|

2019E

|

2020E

|

2021E

|

|

营业收入(百万元)

|

656

|

1473

|

2004

|

1763

|

1725

|

|

营业收入增长率

|

-59.26%

|

124.42%

|

36.05%

|

-12.03%

|

-2.16%

|

|

净利润(百万元)

|

-310

|

363

|

977

|

701

|

657

|

|

净利润增长率

|

-155.21%

|

-

|

169.25%

|

-28.25%

|

-6.24%

|

|

EPS(元)

|

-0.92

|

1%

|

2.9

|

2%

|

1.95

|

|

ROE(归属母公司)(摊薄)

|

-25.60%

|

22.75%

|

39.00%

|

21.87%

|

17.01%

|

|

P/E

|

-

|

22

|

8

|

11%

|

12

|

|

P/B

|

6.6

|

5

|

3.2

|

2.5

|

2.1

|

数据来源:公开资料整理

2、民和股份

公司是中国最大的父母代笼养种鸡养殖企业。形成了父母代种鸡可存栏量 230 万套、鸡苗年产能 2 亿多只、商品代肉鸡年出栏 2000 多万只、年屠宰加工肉鸡 6 万多吨、年产饲料 40 万吨的生产能力。

积极延长产业链,向下游深加工领域发展。2018 年 6 月,公司发布了非公开发行预案,拟募集 5.3 亿元,用于拓展食品加工能力。项目建设期为 2年左右,建成后,将形成年生产熟食制品 3 万吨、年生产肉制品 3 万吨的生产能力。目前证监会已受理该项目。若募投项目完成,公司业务将进一步完善升级,一体化经营优势更加完善。

禽链高景气度有望延续,鸡苗价格不断超预期,行业景气度延续,2019-2021 年的 EPS 为 2.64 元、2.32 元和 2.00 元。

民和股份业绩预测和估值指标

|

指标

|

2017

|

2018

|

2019E

|

2020E

|

2021E

|

|

营业收入(百万元)

|

1068

|

1818

|

2336

|

2286

|

2258

|

|

营业收入增长率

|

-24.22%

|

70.28%

|

28.49%

|

-2.11%

|

-1.24%

|

|

净利润(百万元)

|

-291

|

381

|

798

|

701

|

604

|

|

净利润增长率

|

-288.93%

|

-231.01%

|

109.57%

|

-12.15%

|

-13.86%

|

|

EPS(元)

|

-0.96

|

1%

|

2.64

|

2%

|

2

|

|

ROE(归属母公司)(摊薄)

|

-39.27%

|

33.97%

|

41.59%

|

26.76%

|

18.73%

|

|

P/E

|

-28

|

21

|

10

|

12%

|

13

|

|

P/B

|

11

|

7

|

4

|

3

|

3

|

数据来源:公开资料整理

3、圣农发展

公司拥有自繁自养自宰一体化的产业链,公司的产业链从下游的熟食加工、肉鸡屠宰加工纵向延伸至上游祖代种鸡养殖,现代化程度高、产业链完整。公司年屠宰肉鸡约 5 亿羽。

整合了“圣农鲜美味”及“圣农食品”,公司产业链延伸至下游消费终端。圣农食品原有 5 个生产基地,年设计产能约为 16 万吨。2017 年底熟食品加工六厂竣工投产,圣农食品产能进一步提升至 22 万吨,该部分产能将从 2018 年开始陆续释放。

圣农发展业绩预测和估值指标

|

指标

|

2017

|

2018

|

2019E

|

2020E

|

2021E

|

|

营业收入(百万元)

|

10159

|

11547

|

15591

|

16324

|

17299

|

|

营业收入增长率

|

21.80%

|

13.67%

|

35.02%

|

4.71%

|

5.97%

|

|

净利润(百万元)

|

315

|

1505

|

2950

|

3142

|

3235

|

|

净利润增长率

|

-53.58%

|

377.79%

|

95.98%

|

6.49%

|

2.97%

|

|

EPS(元)

|

0.25

|

1%

|

2.38

|

3%

|

2.61

|

|

ROE(归属母公司)(摊薄)

|

5.04%

|

19.42%

|

31.17%

|

26.80%

|

23.08%

|

|

P/E

|

102

|

21

|

11

|

10

|

10

|

|

P/B

|

5.1

|

4.1

|

3.4

|

2.7

|

2.3

|

数据来源:公开资料整理

4、仙坛股份

公司已形成涵盖父母代肉种鸡养殖、雏鸡孵化、饲料生产、商品代肉鸡养殖、肉鸡屠宰与加工的完整产业链模式。公司主要产品是商品代肉鸡及鸡肉产品,其中鸡肉产品主要以分割冻鸡肉产品的形式销售。2014-2018 年产能自用率一直持续在95%左右。2018年公司商品代肉鸡生产量为1.17亿羽。

向熟食市场发展,构建一体化。公司于 2015 年通过非公开发行项目向下游熟食市场发展。投产后将为公司新增年加工鸡类熟食制品 4.2 万吨。此次熟食品加工项目将提高市场应对能力和风险抵御能力,稳固和提升公司优质肉鸡和高品质绿色鸡肉产品供应商的市场地位,增强公司盈利能力。熟食品加工项目的建设周期分了两期工程,第一期工程已经完工并投入使用,第二期预计 2020 年底建设完成。

仙坛股份业绩预测和估值指标

|

指标

|

2017

|

2018

|

2019E

|

2020E

|

2021E

|

|

营业收入(百万元)

|

2164

|

2578

|

3287

|

3483

|

3672

|

|

营业收入增长率

|

3.29%

|

19.12%

|

27.50%

|

5.99%

|

5.40%

|

|

净利润(百万元)

|

102

|

402

|

783

|

834

|

890

|

|

净利润增长率

|

-58.47%

|

294.20%

|

94.79%

|

6.51%

|

6.66%

|

|

EPS(元)

|

0.22

|

1%

|

1.69

|

2%

|

1.92

|

|

ROE(归属母公司)(摊薄)

|

4.81%

|

16.42%

|

24.83%

|

23.01%

|

20.90%

|

|

P/E

|

71

|

18

|

9

|

9

|

8

|

|

P/B

|

3.4

|

3

|

2.3

|

2

|

1.7

|

数据来源:公开资料整理

禽流感是影响肉鸡行业最为严重的禽病疫情,会对国内肉鸡产业造成严重冲击。若爆发疫情,影响下游需求。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。