蛋鸡市场分析系列——库存篇

时间:2020-05-07

来源:卓创农业 作者:刘宏

【导语】4月份鸡蛋市场需求逐渐复苏,产区货源供应充足,工厂、企业开工率进一步提高,餐饮需求增加,同时部分地区高中毕业班开学,清明、五一市场存小幅备货需求等利好刺激因素,使得市场对鸡蛋需求增加,生产、流通环节余货环比再降。

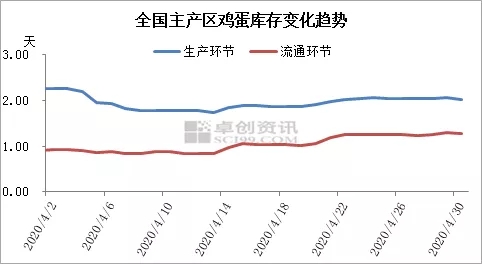

卓创资讯对全国主产区47个重点市场进行库存统计,4月全国主产区鸡蛋库存呈先减后降的趋势,如图1所示,全国主产区生产环节平均库存由4月1日2.26天减至4月13日1.74天,累计减少0.52天,截至4月30日,生产环节平均库存2.05天,较4月1日减少9.29%;流通环节平均库存由4月1日的0.90天震荡调整至月末1.28天,增幅为42.20%。

4月份市场需求好转生产环节、流通环节库存环比再降

据卓创资讯调研统计,受清明、五一备货提振,部分市场流通速度较上月有所加快,工厂、企事业单位开工稳定,学校错峰开学一定程度上提振了业内信心,产、销区走货情况均有好转。供应方面,4月份新开产蛋鸡主要是2019年11、12月份补栏的鸡苗,养殖单位补栏积极性较高,月内小码蛋货源增加,而淘汰鸡出栏量较上月增加,大码货源鸡蛋减少,在一定程度上环节鸡蛋供应面过剩的压力。尽管供需较上月均有提升,但市场整体需求量继续恢复性增加,因此月内生产、流通环节余货不多。月内生产环节平均有1.96天库存,环比减少27.14%;流通环节平均有1.04天库存,环比降1.89%。

生产环节库存分析

前期补栏鸡苗陆续开产,小码蛋货源供应较上月增加,养殖单位对后市信心不足,多顺势销售。截至4月30日,生产环节日度平均库存有2.01天,较上月末减少12.61%。

流通环节库存分析

受清明、五一备货提振,且多数地区学校陆续开学,市场流通情况稍好,产区内销走货平稳,但下旬供大于求压力下需求支撑力度有限。截至4月30日,流通环节日度平均库存有1.28天,较上月末增加47.13%。

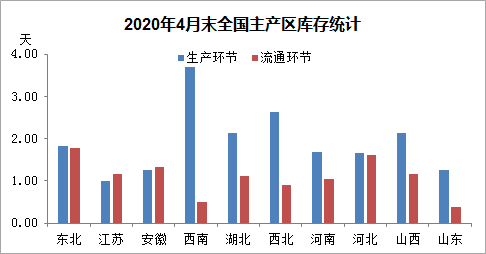

截至4月30日,全国主产区重点市场库存情况如图2所示,多数地区库存较上月减少,生产环节月度平均库存多在1.00-3.00天,西南、西北地区走货一般,月度平均库存处全国高位,约在2.00-4.00天;流通环节则多为0.50-1.50天,多数地区养殖单位顺势销售,库存多恢复正常,随着货源逐渐增加,市场需求总体有限,生产环节余货多转移至中间环节。

现阶段在产蛋鸡存栏量盘踞高位,各地区生产、流通环节货源供应稳定,且随着高峰蛋货源不断增加,供大于求局面或难改善,后市利好刺激支撑有限,建议养殖单位按计划顺势淘汰适龄老鸡,经销商方面谨慎操作为主。卓创资讯预计,5月份全国主产区生产环节平均库存或在2.00-2.50天,局部稍高,流通环节平均库存或在1.50-2.00天。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。