2020年4月29日养猪业重要信息汇总

时间:2020-04-29

来源:综合报道

2020年4月29日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年4月29日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年4月29日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

猪评:反弹苗头被无情浇灭 短期屠企量价均难有提升(2020年4月29日)

据数据统计,2020年4月29日全国各省外三元猪均价为32.64元/公斤,较昨日下跌0.06元/公斤,较上周同期猪价(4月22日)下跌1.04元/公斤。

今日全国27省、直辖市范围内,共计5省份猪价上涨,22省份猪价下跌。全国最高价为广东,较昨日下跌0.15元/公斤于35.64元/公斤;全国最低价为黑龙江,较昨日下跌0.07元/公斤于29.94元/公斤。

| 主要上涨地区(单位:元/公斤) | 主要下跌地区(单位:元/公斤) | ||

| 山东 | ↑0.07 | 湖北 | ↓0.24 |

| 云南 | ↑0.07 | 江西 | ↓0.19 |

| 河南 | ↑0.04 | 广西 | ↓0.18 |

| 河北 | ↑0.03 | 重庆 | ↓0.15 |

| 天津 | ↑0.02 | 广东 | ↓0.15 |

今日部分地区猪价:四川17.3-17.6元/斤,河南15.9-16.2元/斤,江西16.9-17.2元/斤,广东17.6-17.9元/斤,湖南16.8-17.1元/斤,山东15.9-16.2元/斤,湖北16.2-16.5元/斤,河北15.7-16.0元/斤,北京15.8-16.1元/斤,辽宁15.0-15.3元/斤。

猪价持续走跌,且跌幅较昨日略有加大,黑龙江生猪价格跌破30元/公斤。之前我们有讲到,新冠疫情导致居民收入受到影响,生活支付能力下降,目前市场需求非常差,已经开始制约养殖市场的恢复速度,对生猪市场行情的提振作用非常有限。另外,因补栏成本高,养殖户生猪出栏体重多偏大,但随气温的升高,肉类市场逐渐进入季节性消费淡季,屠宰企业对猪源质量要求提高,不过目前屠宰企业成本及销售压力大,利润被压缩并出现亏损,屠宰企业屠宰量及收购价格均难有提高,加之储备肉、进口肉等因素打压,猪价持续走跌。连因五一节临近提振出现的一点点上涨苗头也被储备肉无情浇灭,预计短期以适度偏弱为主,节日期间局部或有阶段性短时看涨机会。

屠宰毛利低迷难改 猪市下游需求何时好转

春节过后,终端猪肉走货情况便进入持续低迷状态。4月即将结束,终端消费延续2-3月的低迷态势,各地屠宰企业生猪宰量难涨,亏损情况屡见不鲜。在这样的大环境笼罩下,以销定产成为许多屠宰企业的首选模式。

猪价肉价均下滑

4月,生猪价格及猪肉价格均呈现缓和下滑态势。根据卓创资讯监测,截至26日,4月全国生猪外三元出栏均价参考33.98元/公斤,环比降幅6.55%;北方代表企业猪肉均价43.65元/公斤,环比下降8.49%,南方代表企业猪肉均价45.98元/公斤,环比下降5.37%。

北方多地猪肉价格降幅偏大,毛白价差缩小,屠宰企业压力较大。而南方市场与北方相比毛白价差空间稍显宽松,毛利情况亦好于北方市场。

开工率同比降幅仍明显

终端需求低迷使屠宰企业生猪每日屠宰量难涨。从图2可以看到,4月生猪屠宰量小范围震荡调整,月度平均开工率17.22%,同比下滑20.49个百分点,降幅超五成。

当前市场正值消费淡季,加之公共卫生事件等突发因素出现,猪肉走货情况难有好转迹象。此外,虽猪肉价格已经呈下滑态势,但终端猪肉价格降势相对缓和,老百姓对当前价格的接受程度仍然较低,购买猪肉热情始终难涨。而储备肉持续投放市场对业者心态有一定影响,在肉价难维持的情况下,宰量亦不断下滑。

屠宰毛利仍低位运行,消费何时见好转

4月生猪屠宰毛利呈下滑态势,主要原因是猪肉走货不理想,且猪价下滑幅度与猪肉价格降幅相差无几,北方部分地区肉价降幅高于猪价。根据卓创资讯统计,4月全国生猪屠宰毛利均值13.23元/头,虽较3月的1.92元/头有所改善,但于屠宰企业而言当前鲜销压力仍然较大。

在卓创统计的各省份中,南北毛利差距明显。北方多地毛利出现负值,其中河北、河南等地本月毛利均值皆在-15.00元/头上下,部分屠宰企业头均亏损达百元以上。东北等低价区及山东等猪肉外销量较大地区的情况相对较好,但截至月底,毛利仅8.00-10.50元/头,从净利润来看屠企呈亏损状态。南方部分地区虽毛利为正值,但扣除人工水电防疫费等成本后亦不乐观。

在猪肉消费低迷的背景下,由于人工等成本较高,3月部分大规模屠宰企业已有亏损现象,而4月低迷态势并未改善,部分小厂亦开始出现连续亏损现象。当前市场肥膘白条走货情况不理想,瘦白条需求占比较高,但市场肥猪货源充足、适重猪源紧缺,屠宰企业收购标猪时压价难度颇大,而肥猪价格虽然较低,但肥白条走货亦不理想,屠宰行业亏损现象一时间难以扭转。从历史数据及卓创预测来看,5-8月生猪屠宰量难有起色,夏季天气炎热,居民猪肉消费热情难提振,二到三季度猪肉消费量或始终呈震荡下滑态势。

3月生猪产业发展指数大幅回落,便宜猪肉要来了吗?

考虑到新冠疫情对国内外生猪产能的系统冲击,以及局部非洲猪瘟疫情对生猪复产的不利影响,生猪供给恢复仍然存在不确定性。

界面商学院联合中国农业科学院农业信息研究所农业产业安全研究团队编制的“生猪产业发展指数”,2020年3月为121.86,相较2月份的132.88大幅回落,显示生猪产业正在逐步“退烧”,2季度国内猪肉价格预计总体将呈现“跌跌不休”的基本态势。从历史数据来看,生猪产业发展指数通常比猪肉市场价格变化趋势先行1~3个月。

生猪产业发展指数以90-110作为标准区间,在此区间内表示产业运行较为平稳,此区间以外均表示生猪产业运行存在异常。低于90视为产业“过冷”,高于110视为产业“过热”。

供给显著增长、产能稳步增加以及价格由峰值回调,是3月生猪产业运行的显著特征。在“生猪产业发展指数”的分项指数中,生猪产业供给指数的变动最为显著,3月大幅走高增至101.68,这也是自2018年4月以来,生猪产业供给指数首次跃上历史平均线。

界面新闻副总编辑、界面商学院院长崔宇表示,生猪产业供给指数环比走强主要缘于前期压栏的肥猪集中投向市场以及进口的显著增长。根据界面商学院的统计,3月9家上市猪企合计销售315.55万头生猪,环比增长37.8%,而今年1月和2月,9家上市猪企销量分别环比下降34.65%和20.75%。

从进口看,海关总署数据显示,3月份我国猪肉进口量39.1万吨,环比增长59.14%,同比增长207.35%。一季度则累计进口猪肉95.1万吨,同比增长1.7倍。

中国农业科学院农业信息研究所农业产业安全研究团队首席、研究员徐磊同时表示,虽然生猪供给近期持续恢复,但现阶段绝不可以掉以轻心,特别是考虑到在全球新冠肺炎疫情爆发的背景下,作为蛋白饲料原料的大豆供应仍有潜在风险,以及局部非洲猪瘟疫情对生猪复产的不利影响,生猪供给恢复仍然存在很大的不确定性。业界必须坚决贯彻落实党中央统筹推进新冠肺炎疫情防控和经济社会发展的决策部署,增强底线思维,采取超常举措,确保今年年底前生猪生产基本恢复到接近常年水平。

不难发现,3月“生猪产业发展指数”的分项指数——生猪产业补栏指数进一步上升至96.96,虽然较前期低点已有较大幅度反弹,但仍处于历史均值之下。

为确保猪肉的市场供应,疫情期间国家发展改革委已明确将冷鲜猪肉等纳入生活必需品应急保障范围。今年1月和2月已分别投放10万吨和7万吨冷冻肉,超过去年全年的14万吨。今年3月份华商储备商品管理中心又分别于3月5日、3月13日、3月20日和3月27日,再度实施了共计8万吨的计划投放。投放额度的增大和投放频率的加快无疑向市场发出了清晰的政策信号,有利于稳定消费预期。

界面新闻副总编辑、界面商学院院长崔宇表示,国内3月份生猪产销秩序已基本恢复,猪肉价格小幅回落,受此影响,3月“生猪产业发展指数”的分项指数——生猪产业效益指数为139.07,较2月(139.77)也略有回落,但仍然显著高于盈亏均衡点。需要特别指出的是,受新冠疫情等多重不利因素的冲击,生猪产业发展环境指数已连续三个月走低。

界面商学院联合中国农业科学院农业信息研究所农业产业安全研究团队编制的“生猪产业发展指数”,于2019年12月31日首次发布。该月度先行指数由供给指数、补栏指数、效益指数和发展环境指数四个分类指数所构成,共有14个二级指标。指数编制的初衷是为熨平过度的猪肉价格周期性波动提供数据支撑,打造生猪产业的“晴雨表”和“风向标”。界面新闻将于每月25日左右发布上一月度的生猪产业发展指数。

猪肉板块拉升,生猪期货交易获批,养殖规模化或将继续提升

猪肉板块27日盘中震荡走高,截至发稿,京基智农、大康农业涨停,牧原股份、上海梅林涨幅超5%,天康生物涨逾4%,新希望、振静股份、禾丰牧业、大北农、正邦科技等均走强。

消息面上,证监会于近日批准大连商品交易所开展生猪期货交易。资料显示,生猪是我国价值最大的农副产品,市场规模不断扩大。生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、物流、零售、餐饮等诸多行业。

大连商品交易所于2001年开始研究生猪期货,并于2018年2月获得立项批复。生猪期货是我国首个以活体为标的的期货品种,其交割标的为外三元商品猪活体。

华创证券证券指出,我国生猪养殖业规模化程度不断提升,且大型养殖企业生猪品种全部为瘦肉型猪,统一仔猪供应、统一饲料、统一兽药、统一技术服务、统一出栏的“五统一”决定出栏生猪标准化程度较高,出肉率、瘦肉率等屠宰技术指标也较为统一。此外,我国生猪贸易模式成熟,流通方式以活体为主,生猪价格完全由供求决定。这些因素均为生猪期货上市奠定基础。随着生猪期货的上市,养殖规模化或将继续提升,猪价波幅或收窄。

华泰证券表示,随着生猪期货的获批,生猪期货有望年内上 市交易,生猪期货的推出对稳定猪价、帮助企业进行风险管理、促进行业 规范化发展都将起到关键的作用。建议关注生猪产业链相关标的,如牧原 股份、温氏股份、双汇发展、龙大肉食、新希望等。

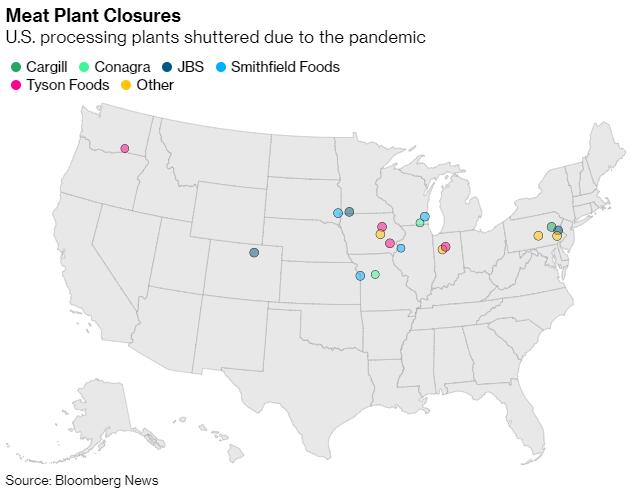

美食品供应链断裂!一边是市场肉类紧缺 另一边生猪过剩遭安乐死……

受疫情打击,之前美国农民倒牛奶、填埋蔬菜、砸碎了鸡蛋做狗粮的报道曾屡见不鲜,而如今,轮到了猪!

据彭博社报道,新冠疫情大流行正将美国食品供应链推向极限。

在冠状病毒疫情暴发导致主要加工厂关闭后,美国人正面临着食品杂货店肉类短缺的危险。与此同时,美国猪肉行业和农业监管机构正在讨论对数以千计的猪实施安乐死的前景。

美国最大肉类加工商泰森食品(Tyson Foods)周日在《纽约时报》(New York Times)整版广告中警告称,食品价格高企可能会持续很长时间,并表示“食品供应链正在中断”。这是新冠疫情发生以来在食品短缺问题上最严厉的警告。

疫情爆发迫使该国一些最大的屠宰场关闭,那里每天曾有成千上万的动物被加工。而随着工厂的关闭,生产者没有地方出售他们的牲畜。这迫使农民做出痛苦的决定——“处理”他们的动物。

“随着猪肉、牛肉和鸡肉工厂被迫关闭,即使是在很短的时间内,数百万磅的肉也将从供应链中消失,”泰森食品创始人翰逊-泰森(John Tyson)表示。“除了肉类短缺,这也是一个严重的食物浪费问题。全国各地的农民根本没有地方出售他们的牲畜进行加工,而他们本可以养活全国人民。数以百万计的动物——鸡、猪和牛——将会被扑杀。”

本月,美国至少三分之一的猪肉加工厂已经关闭,其他牛肉和鸡肉加工厂也关闭了运营,迫使农民扑杀牲畜和家禽,因关闭工厂都会削弱农民在市场上的出售能力,使他们面临产能过剩的问题。

尽管美洲的数百家工厂仍在运转,但供应中断的加速令人震惊。数据显示,美国、巴西和加拿大约占全球肉类贸易的65%。

咨询公司Global AgriTrends总裁布雷特-斯图亚特(Brett Stuart)称,这种情况“绝对是前所未有的”。“这是一种双输的情况,生产者有失去一切的风险,而消费者则有支付更高价格的风险。”

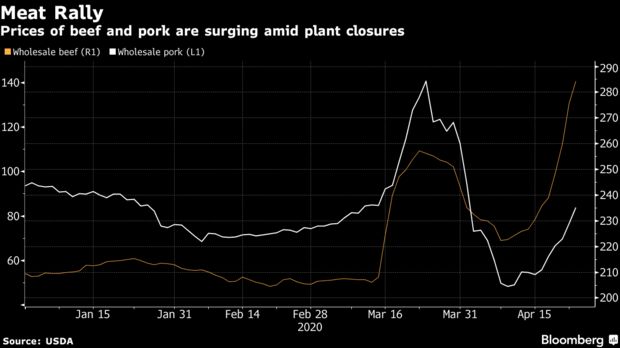

由于供应中断,肉类价格飙升。美国牛肉批发价格创历史新高,上周猪肉批发价格飙升近30%。

Jersey Mike 's Franchise Systems在全美拥有1750家门店。该公司正与火腿供应商克莱门斯食品集团(Clemens Food Group)合作,以确保猪肉供应。该公司首席执行官Peter Cancro表示:“我们已经在为即将到来的供应短缺做准备了。

美国猪肉行业通常每天屠宰约51万头猪,生产培根、火腿和香肠。在工厂工人中暴发的冠状病毒病迫使一些设施关闭,这些设施通常每天处理约五分之一的生猪,即每天处理10.5万头生猪,这导致农场出现了积压,人们可能不得不对猪群实施安乐死,然后再处理或掩埋尸体。

农场主们表示,虽然还没有进行大规模的安乐死,但正在考虑的选择包括招募骨干人员来操作已经关闭的猪肉厂的屠宰生产线,或者寻找空旷的建筑,在里面用二氧化碳气体屠杀猪。

由于成千上万的猪无处可去,农场的畜棚已经猪满为患,并且在不久的将来,还要迎接新生的小猪。

美国农业部宣布,将建立一个“协调中心”,帮助受工厂关闭影响的牲畜和家禽生产商。美国农业部在其网站上发布的一份新闻稿称,随着工厂关闭的增加,该机构的动植物卫生检验服务部门将为那些动物无法进入市场的生产商提供“直接支持”,并与州兽医和其他政府官员合作,“帮助确定潜在的替代市场”。

美国肉类加工厂停工影响上游,养殖场或销毁多余生猪

《华尔街日报》27日报道,猪肉加工厂停产已经影响到养殖场,美国的生猪饲养企业可能不得不对多余的生猪实施“安乐死”,然后销毁。

美国目前每天屠宰约51万头生猪,但受疫情影响,多家大型肉类加工厂停工,已经减少了约五分之一的产能,因此,养殖场将面临“猪满为患”的处境,从而影响继续繁育。美国肉类加工企业泰森公司(Tyson Foods)董事长约翰·泰森称“食品供应链正在断裂”。

对于养殖场来说,除了屠宰是个难题外,屠宰后的猪如何处理也是个问题,要么运往其他工厂制成宠物食品等,要么只能进行掩埋。美国农业部相关部门表示,将建立一个全国性的中心,为面临问题的养殖场提供建议和帮助。

温氏股份:肥东楼层式生猪养殖项目开工奠基

4月26日上午,肥东温氏楼层式养猪项目开工奠基仪式举行。副市长王民生宣布温氏楼层式养猪项目正式开工。市农业农村局夏伦平,县领导孙良鸿、姚飞、何斌,温氏集团安徽分公司总经理练志龙参加仪式。县委副书记、县长姚飞作致辞。副县长何斌主持仪式。

自非洲猪瘟疫情发生以来,肥东县始终把生猪稳产保供作为一项重大政治任务来抓,坚持增养补栏和新增产能“两手抓”,大力发展标准化规模养殖,切实从根本上稳住群众的“菜篮子”。肥东县将树牢服务意识,强化协调保障,为项目推进创造最优越的环境、提供最优质的服务。

据了解,温氏股份在2007年到安徽投资发展畜牧业,肥东温氏畜牧有限公司是集团的全资子公司,累计固定资产投资已达3亿元,建成两个种猪场、一家饲料厂以及相关配套设施。肥东温氏楼层养猪项目一期项目选址位于八斗镇盛岗村,规划占地面积608余亩,建筑面积为291000平方米,肉猪上市年产40万头,计划投资将超6.5亿元,能提供就业岗位约300个;二期项目年上市肉猪15万头。项目主要采用多层立体猪舍,土地利用率高,节约养殖用地;配置国内外先进自动化智能化设施,达到高效率高产能。肥东温氏将始终坚持以精诚合作,齐创美满生活的企业文化核心理念,积极主动适应农业发展新常态,抢抓转型跨越新机遇,与广大农民朋友携手发展生猪养殖业,为“农业强、农村美、农民富”贡献一份力量。

首农集团五大生猪养殖基地年内投产

在26日举行的北京市新冠肺炎疫情防控工作新闻发布会上,北京首农食品集团有限公司党委常委、董事、新闻发言人陈方俊表示,首农集团五大生猪养殖基地已全面开工,年内即可投产,达产后年出栏将超78万头。

陈方俊介绍,今年,首农集团计划重大投资项目129项,预计投资额509亿元。保供稳价与产业发展、精准扶贫相结合,确保民生工程项目先行一步。

为保障猪肉市场供应,首农集团五大生猪养殖基地已全面开工,年内即可投产,达产后年出栏将超78万头。首农食品平谷原种猪场和中育种猪南口种猪场两个项目,达产后可向行业提供种猪3万多头,实现首都居民优质畜产品供给的种业源头控制。

此外,作为北京粮油食品应急保障体系建设重要项目,北京大兴粮油食品应急保障中心已复工建设,预计年底完工。通过园区科研、加工、物流、销售一站式服务完整产业链,实现米、面、油、肉、蛋、奶应急保障供应。

广西生猪存栏已恢复到2017年底的72.8%

在做好疫情防控的同时,广西农业农村部门采取有力措施,落实各项复产稳产政策,畜牧业实现平稳较快发展。统计数据显示,一季度末全区生猪存栏1670.44万头,已恢复到2017年底的72.8%。

我区进一步压实属地责任,落实扶持生猪生产政策,生猪恢复生产势头强劲。一季度,全区完工投产的新建生猪养殖项目达192个,累计投资15亿元,新增存栏母猪10.87万头。据统计,规模猪场生猪存栏、能繁母猪存栏监测连续6个月实现环比增长,一季度末全区生猪存栏1670.44万头,其中能繁母猪存栏189.27万头,分别比上年底环比增长4.4%和4.5%;生猪出栏552.33万头,完成年度生猪出栏任务的22.3%。生猪价格高位运行,生猪养殖效益显著,高额利润驱动着大规模社会资本进入生猪养殖行业。

家禽生产势头迅猛。作为肉猪的替代品,去年下半年以来,广西家禽养殖迎来了历史上最好的发展机遇,家禽产能迅速扩张,家禽养殖业进入了前所未有的繁荣时期。据农情数据调度,一季度家禽出栏量达到3.6亿只,同比增幅高达47.7%;存栏规模达4.25亿只,同比去年扩大26.37%。

肉牛肉羊规模效益同步提升。去年以来,伴随着市场价格的节节攀升,广西肉牛肉羊养殖业也步入了快车道。农情数据显示,一季度全区肉牛出栏增长21.74%,存栏与年初基本持平;肉羊出栏增长10.25%,存栏也基本保持年初的规模。牛羊养殖效益显著增加,一季度活牛均价36元/公斤,比去年同期上涨了7.5元/公斤,每头400公斤的肉牛效益增加3000元。肉羊均价43.28元/公斤,比去年同期上涨了10.22元/公斤,每只30公斤的肉羊养殖效益增加300多元。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。