存栏高位 蛋价进入下行周期

时间:2020-04-28

来源:卓创农业 作者:邹晓冬

【导语】在经历了2019年鸡蛋价格大涨后,蛋鸡养殖丰厚,养殖单位集中补栏造成2020年产能集中释放,刚刚过去的3-4月份,鸡蛋市场明显供大于求。目前产蛋鸡存栏量持续增加,截止到3月末已达到2017年上半年的存栏高点,在市场尚未形成集中去产能的关键期,本轮蛋价下行周期已开启。

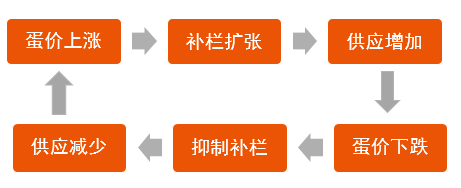

鸡蛋价格的周期性

影响鸡蛋价格的因素主要是供需面的变化,供应端如存栏量、产量、出栏量等变化;鸡蛋需求端影响不大,80%以上均为鲜蛋消费,食品加工尤其是深加工占比较低,鲜蛋消费量相对稳定。因此供应端成为蛋价周期变化的主导因素。

从上图中可以看到整个周期形成的变化,蛋价上涨、盈利增加刺激养殖户积极性造成供应增加,供给增加造成蛋价下滑,尤其当蛋价跌至成本线甚至以下时,打击了养殖单位积极性,抑制补栏,供给短缺又拉动蛋价上涨。周而复始,这就形成了所谓的“蛋周期”。

从价格走势看蛋鸡的“蛋周期”

从上图中可以看出,近十年鸡蛋价格已然形成了周期性,尤其是从同比的变化来看,难以形成持续的涨跌趋势。在畜牧行业中,“大群体,小散户”依然是主要的养殖存在形式,散户的心态将会对鸡蛋周期形成重要影响。

从最近的一个周期来分析养殖户心态的影响,2014年由于养殖单位盈利充裕,造成了2015-2016年的集中补栏,随着2017年上半年产能的集中释放,蛋价一度跌至低谷,产区均价达到1.80-1.90元/斤,期间部分300天左右的高峰期蛋鸡均被淘汰,去产能化严重。正是由于部分散户的退出,同时其他散户补栏积极性严重受挫,因此造就了2018-2019年鸡蛋供应量紧缺,2019年达到了另一个顶峰,单只鸡周期盈利达到50元左右。高盈利带来的结果必然是高补栏,2020年将是产能集中释放的一年,供应面抑制蛋价上涨。

2020年存栏高位,蛋价进入下行周期

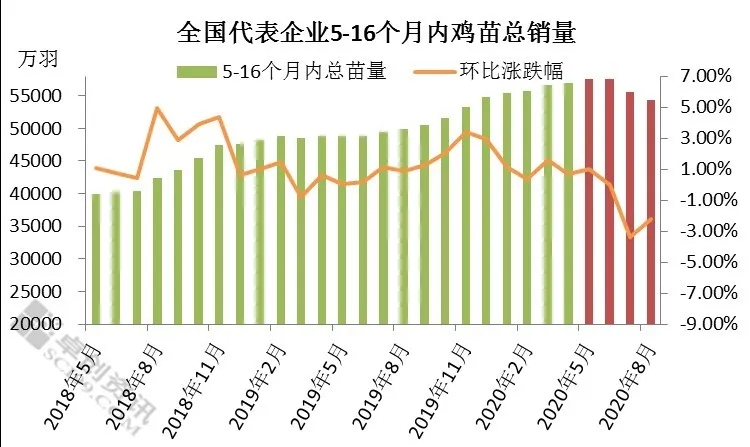

卓创资讯将前5-16个月(整个蛋鸡生长周期)的鸡苗销量进行汇总,对短期存栏量进行了预测,能够看到图中红色柱线为未来四个月的理论存栏走势,6月份前后将达到短期存栏的高峰点,三季度进入高位下滑的阶段。从目前的养殖单位补栏积极性来看,由于当前蛋价处于微利状态,养殖单位补栏积极性并不高,目前种鸡企业鸡苗订单排至5月底前后,整体种蛋利用率在80%以上,因此5-6月份属于相对的补栏淡季,下半年存栏压力有望缓解。

目前淘汰鸡出栏量仍低于正常水平,市场并未形成集中去产能。多数养殖单位仍在煎熬的等待淘汰鸡价格上涨,但从替代品的角度看,生猪、肉鸡产品的替代性降低,尤其是白羽肉鸡年内产能将逐渐增加,因此从鸡肉需求看,淘汰鸡不具备持续上涨的条件。

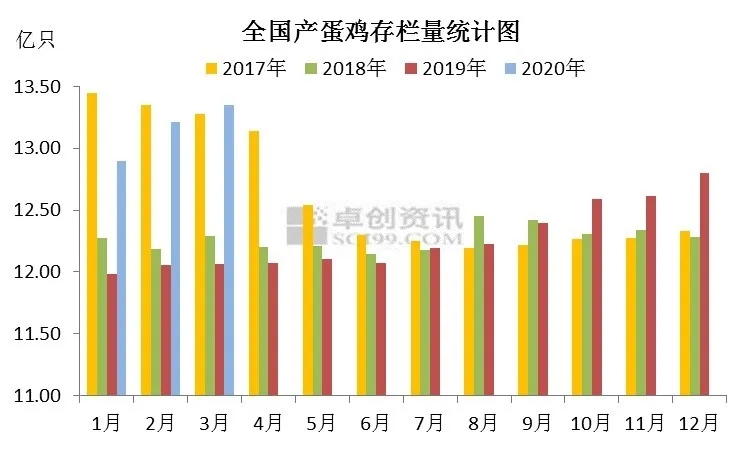

截止到3月底在产蛋鸡存栏量同比涨幅10.70%,已达到2017年上半年的高点,在不能形成去产能的条件下,蛋价难有持续上涨,二季度或仍以低位震荡为主。随着6月份后新增产能减少,或在一定程度上缓解目前供应压力,但由于整体存栏基数较大,提振作用或有限。综合而言,2020年将是蛋价进入下行周期的一年,预计全年均价或在3.50元/斤以内,养殖盈利将明显缩减。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。