供应需求束缚重重 一季度江苏蛋价上涨艰辛

时间:2020-04-26

来源:卓创农业 作者:刘宏

【导语】2019年蛋价、苗价、淘汰鸡价格“雨露均沾”,蛋鸡养殖盈利丰厚,养殖单位扩建、补栏情绪高涨,使得2020年产蛋鸡存栏量居高不下,再加上终端需求疲弱,市场流通欠佳,淘汰鸡出栏也停滞不前,从而造成了一季度江苏鸡蛋市场销量、价格同比较为羸弱的局面。

按照惯例临近春节假期,市场活跃度逐渐降低,食品企业停工放假,外销市场休市,内销市场销量也陆续减少,鸡蛋市场购销氛围清淡,价格随之下滑,随着假期结束,市场需求复苏,蛋价也会缓慢好转。而2020年较往年有所不同,一季度价格下滑的深度及低价维持的时间均超过同期,从图中可以看出,虽然在2月18日左右蛋价开启震荡上涨的趋势,但是从2020年2月26日开始蛋均价一直维持2.75元/斤来回震荡。截至3月30日江苏鸡蛋均价2.75元/斤,同比减少15.90%。

蛋价上涨束缚重重,关键因素——供应面

1月份市场外销需求缩减,内销需求相对平稳,生产、流通环节余货不多,仅临近月底受春节假期影响,生产环节余货增加,但相对正常。2月份市场流通欠佳,生产及流通环节经历了库存迅速增加后缓慢减少的过程,随着企事业单位复工率增加,对鸡蛋需求环比好转,各环节余货减少,但通过3月份对业内的调研情况了解到,新开产蛋鸡陆续增加,无形增加了业内对后市预判的压力。

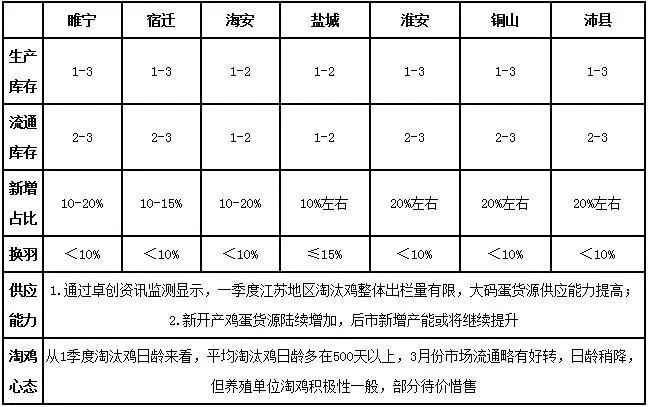

供应影响因素评价表

据不完全统计,当前销区市场需求尚未完全恢复,食品企业按单采购,内销走货一般,江苏地区生产环节、流通环节余货逐渐增加,且随着气温不断升高,鸡蛋储存时间陆续缩短,考虑到小码蛋货源仍在不断增加、淘汰鸡出栏存惜售心理,因此后市供应面或仍将持续影响蛋价的上涨。

销区市场尚未恢复正常,需求暂无支撑亮点

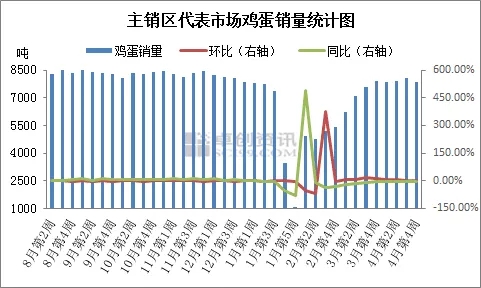

由上图可以看出,2020年1季度鸡蛋主销区销量呈“v”字型走势,1月份主销区销量迅速降至年度低位,2、3月份销区市场缓慢复苏,但整体销售情况多低于往年同期。目前通过卓创资讯对全国五个城市代表市场数据监测,总计鸡蛋销量为7833.70吨,环比跌幅2.82%。终端消费缺乏利好支撑,五一节日效应暂不明显,销区市场走货平平,需求未见明显好转。销区贸易商出货压力稍大,高价消化速度偏慢,各环节清理库存为主。临近周末,蛋价下跌拖累市场走货。同时南方销区天气逐渐潮湿,下游贸易商担忧鸡蛋质量问题,采购较为谨慎,制约市场销量,因此本周销区市场鸡蛋销量减少。

目前来看,供应面压力仍将持续影响业者心态及操作计划,五一假期效应提振有限,市场需求难有明显提升,近期价格或难有大幅拉动,幅度在0.10-0.20元/斤,随着气温升高,鸡蛋储存或存返潮现象,假期过后或存风险,建议各环节及时关注市场走货情况,顺势销售为主。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。