大数据画像│2019年1-9月中国蛋鸡市场

时间:2019-10-22

来源:峪口禽业:季建华、邓玲玲

引言

2019年1-3季度,全国在产商品蛋鸡月均存栏较去年同期有所增长,但仍低于前五年同期平均水平,鲜蛋价格同比增长,斤蛋成本同比下降,商品代蛋鸡场的盈利水平异常高。今年1-3季度,商品代蛋鸡场的商雏补栏数量同比增长,父母代场的商雏价格、种蛋价格和种蛋利用率同比大幅增加,父母代种鸡场的综合效益颇丰。

1-3季度我国蛋鸡市场现状

一、商品代蛋鸡场

1. 蛋价指数比较

今年1-3季度,全国各月蛋价指数均值为4037点,比去年同期均值3918点,增加了119点,同比增幅为3.0%。比历年同期均值3751点,增加了286点,同比增幅为7.6%。

2. 成本指数比较

今年1-3季度,全国各月成本指数均值为2967点,为近十年成本的最低位,较去年同期均值3129点,下降了162点,同比降幅为5.2%。比历年同期均值3356点,下降了389点,同比降幅为11.6%。

3. 盈利指数比较

今年1-3季度,全国各月盈利指数均值为1071点,较去年同期均值789点,增加了282点,同比增幅为35.7%。比历年同期均值401点,增长了670点,同比增幅为167%。

按今年1-3季度的全国平均斤蛋盈利1.07元/斤计算,折合成每只鸡的年盈利为42.8元/只。

二、父母代蛋种鸡场

1. 历年地方父母代场商雏价格

根据峪口禽业对我国蛋鸡主产区地方父母代场的调查数据显示,今年1-3季度,全国地方父母代场的商雏均价为2.91元/只,较去年同期的2.52元/只,增加了0.39元/只,同比增幅为15.5%。比历年同期均价2.53元/只,增加了0.38元/只,同比增幅为15.0%。

2. 历年地方父母代场种蛋价格

今年1-3季度,全国地方父母代场的外销种蛋均价为0.82元/枚,较去年同期的0.60元/枚,增加了0.22元/枚,同比增幅为36.7%。比历年同期均价0.63元/枚,增加了0.19元/枚,同比增幅为30.2%。

3. 历年地方父母代场种蛋利用率

通过市场调查数据显示,今年1-3季度,全国地方父母代场的平均种蛋利用率为80%,较去年同期的49%,增加了31个百分点,增幅为63.3%。比历年同期的54%,增加了26个百分点,同比增幅为48.1%。

4. 历年社会平均种蛋利用率(含祖代场自养父母代)

祖代场自养父母代的月均种蛋利用率,与地方父母代场按加权平均计算,今年1-3季度全国父母代场的社会平均种蛋利用率为85%,较去年同期的64%,增加了21个百分点,增幅为32.8%。比历年同期平均利用率67%,增加了18个百分点,同比增幅为26.9%。

5. 历年在产父母代蛋种鸡存栏

今年1-3季度,全国在产父母代蛋种鸡月均存栏为1341万套,较去年同期的1323万套,增加了18万套,增幅为1.4%。比历年同期平均存栏1347万套,减少了6万套,降幅为0.4%。

6. 历年父母代场的商雏产销量

今年1-3季度,全国商雏月均销量为10884万只,较去年同期的8554万只,增加了2330万只,增幅为27.2%。比历年同期均值8993万只,增加了1891万只,同比增幅为21.0%。

1-3季度蛋鸡市场现状的成因

一、鲜蛋市场

正常情况下,我国蛋鸡市场的波动主要受行业周期和季节周期的双重影响,行业周期主要影响供给,季节周期主要影响需求。特殊时期,也受种源、疫情、饲养成本、相关产业和宏观环境等因素的影响。

1、行业周期决定供给水平

由于商品代蛋鸡场自2017年8月至今26个月的持续盈利,导致补栏数量呈恢复性增长,致使2019年1-9月份全国在产商品代蛋鸡月均存栏(理论值)达到9.87亿只,较去年同期的8.82亿只,增加了1.05亿只,增幅达到11.9%。但比历年同期平均存栏10.02亿只,减少了0.15亿只,同比降幅为1.5%。由此可见,今年1-3季度的鲜蛋供给能力,基本接近历年平均水平。

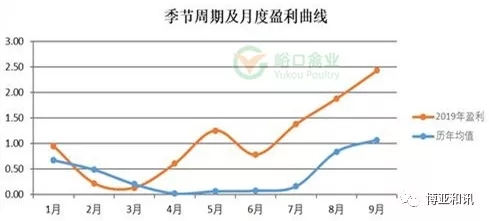

2、季节周期影响鲜蛋需求

从2010-2018九年间的各月平均斤蛋盈利水平看,春节后的2-7月份是蛋鸡行业低谷,8-9月份为年内盈利高峰。前九年数据显示,1-9月份历年平均斤蛋盈利只有0.40元/斤,“小年”的同期平均盈利为0.01元/斤,“中年”平均盈利0.39元/斤,“大年”平均盈利0.80元/斤。

以今年的在产蛋鸡存栏水平,结合鲜蛋市场的季节周期规律,今年1-9月份正常的月均盈利水平应该在0.4元/斤左右。而今年1-9月份的实际表现是淡季不淡旺季更旺,月均斤蛋盈利达到了1.07元/斤,产生了大约0.67元/斤的超额利润,其中成本下降贡献0.39元/斤,价格上涨贡献0.28元/斤。以“中年”的存栏,实现了远超“大年”的盈利。据此可以判断,今年我国蛋鸡市场的超常表现,主要是由其它重要因素影响所致。

3、其它重要因素影响:

主要是受非洲猪瘟疫情、肉鸡供应趋紧、蛋鸡产业链效率的影响。

1)非洲猪瘟疫情

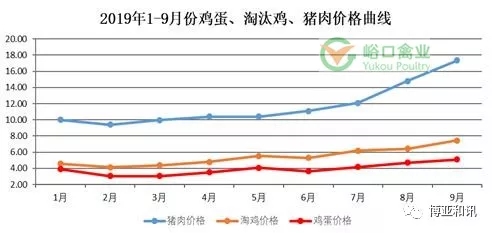

受非洲猪瘟疫情的影响,我国能繁母猪和生猪存栏均有大幅下降,一是导致豆粕需求减少价格走低,降低了蛋鸡饲料成本;二是使鸡肉替代需求增加,淘汰鸡价格升高,降低了鲜蛋种摊成本;三是猪肉价格上涨直接拉升了蛋价。今年1-9月份数据显示,淘汰鸡与猪肉价格、鸡蛋与猪肉价格、鸡蛋与淘汰鸡价格,三者之间的相关性非常高,其相关系数分别为0.936、0.893和0.939。

2)肉鸡供应趋紧

在非洲猪瘟大背景下,对鸡肉的替代需求增加,使白羽肉鸡、黄羽肉鸡和817肉鸡供给总体趋紧,导致毛鸡和鸡肉价格上涨,间接拉升了淘汰鸡和鸡蛋价格。同时,由于817肉杂雏鸡需求增加,使一定数量的鲜蛋转化为817种蛋,减少了鲜蛋的有效供给。

3)蛋鸡产业链效率

因受前期的封关及种鸡换羽影响,造成滑液囊支原体(MS)的发生,导致蛋鸡死淘增加和产蛋下降。西班牙海兰,父母代种鸡开产晚,种蛋孵化率低,商品代蛋鸡开产晚。这些都使蛋鸡产业链效率受到一定影响。

二、商雏市场

1、受持续高额盈利影响

自2017年8月至2019年9月,实现连续26个月的持续盈利,打破历史记录。期间,全国蛋鸡主产区的社会平均斤蛋盈利达到0.95元/斤,商品代蛋鸡场的资金非常充裕,补栏积极性高,导致今年1-3季度的商雏补栏数量同比大幅增加。

2、受对未来预期的影响

由于非洲猪瘟疫情的存在,导致今年的猪肉、鸡肉、鸡蛋及其它畜禽产品价格明显上涨,而且短期内难以改变,今年蛋鸡从业者普遍调高了对后期市场的预期。

后期蛋鸡市场预测

1、在产蛋鸡存栏

从前期商雏补栏数据看,2019年度的全国在产商品蛋鸡月均存栏在10.16亿只上下,略高于前五年平均存栏,基本属于“中年”存栏水平。随着补栏数量的持续增加,后期的在产蛋鸡存栏还会上升,到2020年3月份以后会突破12亿只。

2、其它影响因素

1)影响鲜蛋成本的因素

随着时间的推移,中美贸易战对豆粕价格的影响在趋于减弱,国内非洲猪瘟疫情已导致能繁母猪和生猪存栏下降,即使考虑其它畜禽增量影响,对饲料原料需求总体偏弱。淘汰鸡价格高也会降低鲜蛋种摊成本,未来一段时期内蛋鸡养殖成本会处于相对低位。

2)影响鲜蛋价格的因素

受国内非洲猪瘟疫情的影响,能繁母猪和生猪存栏水平均处于历史低位,后期猪肉价格即便不再大幅上涨,也会处于相对高位,进而增加对鸡蛋的被动替代需求,从而拉升蛋价。

3、鲜蛋市场总体判断

2019年的在产蛋鸡存栏虽然同比有所增长,但总体处于历年的平均水平。由于受非洲猪瘟疫情的影响,增加了对淘汰鸡和鸡蛋的替代需求,拉升了淘汰鸡和鸡蛋的价格,并导致饲料原料需求减少和价格下降。从今年1-9月份斤蛋盈利水平看,产生了0.67元/斤的超额利润,7-9月份的超额利润为1.21元/斤,猪瘟对蛋鸡产业的影响远超预期。

通过对后期鲜蛋供给、生产成本、替代需求等因素进行评估,并参照我国蛋鸡市场历史规律,综合判断,2019年全年的社会平均斤蛋盈利预计在1.2元/斤左右,鲜蛋市场呈现“超大年”特征。2020年的在产蛋鸡存栏虽然会走高,鲜蛋供给会增加,但只要非洲猪瘟没有明显转圜,明年的鲜蛋市场可能依然会是“大年”,预计全年斤蛋盈利不低于0.7元/斤。

以上数据和分析仅供参考。