益生股份上半年净利润9.04亿元 同比增26倍

时间:2019-07-25

来源:益生股份

益生股份上半年净利润9.04亿元同比增26倍

益生股份7月24日晚间发布半年报,上半年公司实现营业收入14.46亿元,同比增长188%;归母净利润为9.04亿元,同比增长2689%。基本每股收益1.58元。公司拟每10股派现3元(含税)。

公司称,营业收入增长是因为报告期内行业景气度高。近年来我国祖代白羽肉鸡引种持续不足,2019年半年度行业供给紧缩的现象依旧持续,受此影响,公司主营产品父母代肉种鸡雏鸡及商品代肉雏鸡价格较去年同期大幅上涨。

目前,白羽肉鸡产业大周期趋势向上,行业基本面持续向好。首先,由于近几年国外主要供种国陆续发生禽流感和国内封关政策的影响,2015-2018年我国祖代白羽肉种鸡引种(更新)量已经连续四年低于75万套,引种(更新)数量远低于我国的需求数量。其次,报告期内,由于多年来累积的种鸡产能逐步淘汰以及持续的引种限制导致种鸡供给量逐步下降,父母代白羽肉鸡的存栏趋势性下滑,存栏量减幅较大,商品代白羽肉鸡供给紧缺,父母代肉种鸡雏鸡和商品代肉雏鸡价格高位运行。

再次,随着消费者消费习惯和消费需求的改变,无论是国内,还是国外,鸡肉消费都呈现强势增长,以鸡肉为代表的白肉消费正逐年递增,不断扩大的市场也让中国肉鸡产业有更广阔的市场前景和发展潜力;第四,环保政策发生较大变化,更有利于规模化企业的发展,为行业的集约化发展奠定政策基础,在供给端保证了行业的有序健康发展。

梅花上半年营收同比增11%,赖氨酸年产能达70万吨

7月25日,梅花生物科技集团股份有限公司(下称:公司)发布《2019年半年度报告》,公告显示:

公司经营情况分析

上半年公司实现营业收入69.80亿元,同比增加11.01%,归属于母公司股东的净利润同比增加41.40%至6.64亿元,扣除非经常性损益后的净利润5.83亿元,同比增加39.42%。受益于味精价格的上涨,味精及核苷酸实现营业收入28.68亿元,同比增加18.72%;动物营养氨基酸类产品营业收入30.22亿元,因赖氨酸、苏氨酸产品价格不振,毛利率下降10个百分点左右,减少的主要原因为行业供给增加及非洲猪瘟疫情的影响,赖氨酸、苏氨酸价格同比分别下降了7%、19%。

营业收入变动原因说明

报告期,公司实现营业收入69.8亿元,较上年同期增加11.01%,主要原因为:1)谷氨酸钠市场价格上涨带动收入增加;2)吉林梅花赖氨酸产能释放赖氨酸销量增加带动收入的增长;3)黄原胶量价齐增,营业收入增加;4)核苷酸产品销量略增,价格上涨驱动营业收入增加。其中,赖氨酸分部收入同比增长30.28%至26,643.67万元

白城基地产能逐步释放,氨基酸产能规模进一步扩大

公司白城基地已于2018年12月底建成投产试车,截止报告期末,白城基地产能利用率达90%以上。根据2017年10月项目可研概算,白城投资由两部分构成,其中项目土地费用4.26亿,项目建设费用23.44亿,总计27.70亿元。截至报告期末,公司对白城基地已累计投入总预算的95%左右,其中2019年上半年转入固定资产20.56亿元。白城项目按照高标准对生产工艺、生产成本及质量、安全、环保工作进行要求,实现了达产达效。白城基地投产后,公司年产赖氨酸70万吨,在氨基酸产业领域的竞争实力得到进一步加强,公司已成为全球最大的赖氨酸生产企业之一,从长远来看,为公司重塑中国乃至全球动物营养氨基酸的产业格局,促进行业更加良性的发展奠定了重要坚实的基础。

安迪苏上半年毛利同比增28%液蛋销量持续增长

7月25日,蓝星安迪苏股份有限公司(下称“公司”)发布《2019年半年度报告》,公告显示:2019年上半年,正如预期,面临日益激烈的市场环境,公司营业收入为53.6亿元,毛利润为18.9亿元,同比分别下降7%和6%,主要由于功能性产品价格在2018年上半年处于相对高位,归属于上市公司股东净利润5.3亿元,同比增长9%。但是毛利则在当季实现同比增长28%,主要来源于液体蛋氨酸的销量持续增长(中国市场取得24%的销售增长)以及维生素A业务为业绩做出重要贡献,以及保持持续增长的特种产品业务(其中酶制剂产品和有机硒取得双位数增长,分别为14%和30%)。

阜丰集团预计上半年盈利同比增幅不低于80%

7月22日,阜丰集团有限公司发布2019年半年度业绩预计盈利公告,公告预期本集团截至2019年6月30日止6个月的本公司股东应占综合利润与截至2018年6月30日止6个月相比,将取得不低于80%的显著增幅。

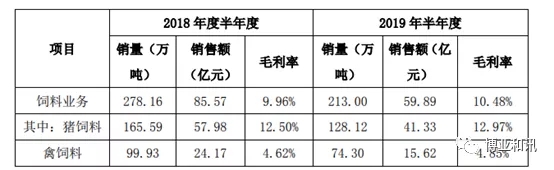

正邦科技上半年饲料销量213万吨同比降23.4%

2019年7月15日,江西正邦科技股份有限公司收到深圳证券交易所《关于对江西正邦科技股份有限公司的问询函》(中小板问询函【2019】第270号),对公司2019年7月12日披露的《2019年半年度业绩预告》、《关于转让江西正邦作物保护有限公司100%股权暨关联交易的公告》(以下简称“《关联交易公告》”)及《关于媒体报道的情况说明》等公告内容提出了问询。公司董事会对相关问题进行了调查落实,就问询函相关事项进行了回复,现公告如下:

一、关于2019年半年度业绩预计

1、《2019年半年度业绩预告》显示,公司本期亏损的主要原因是2019年第一季度生猪销售价格较低,成本有所上升所致。请结合上半年度生猪价格走势、生猪出栏量及主要成本变化等,详细分析预计2019年上半年亏损的主要原因及合理性。

回复:

一、关于2019年半年度生猪销售数量、均价、成本相关的预估情况

公司2019年7月12日披露的《2019年半年度业绩预告》,预计上半年亏损2.5--2.8亿元。其中,第一季度净利润为亏损4.1亿元,二季度预计盈利约1.3--1.6亿元。

2、《2018年年度报告》显示,公司饲料业务实现收入占比为60.05%,养殖业务收入占比为34.49%,饲料业务为公司最大收入来源。请说明2019年上半年饲料业务的经营情况,以及对公司半年度业绩的影响。

回复:

半年度饲料经营情况

报告期内,预计公司猪料销量占比将进一步提升,饲料总体毛利率将维持稳定,对半年度利润形成补充。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。