CFT新季减产预期强 玉米价格呈回升趋势

时间:2018-09-03

来源:中国饲料行业信息网

根据饲料行业信息网慧通数据研究部统计,2018年8月,玉米市场进入新陈过渡阶段,拍卖节奏不变,春玉米上市范围逐渐扩大,贸易商加快销售手中剩余粮源,深加工企业周期性停产机修,饲养企业观望采购,叠加高温高湿天气进一步发酵,市场购销相对迟缓,不过15年拍卖粮质量偏差,市场对优质粮源的刚需仍存,同时阶段性强降雨使运输紧张提升玉米物流成本,对价格仍有支撑作用,全国现货市场整体呈区域性偏强调整态势,全国现货均价月环比上涨4.83元/吨,涨幅为0.27%。

一、供应市场—春玉米陆续上市

本月东北产区市场整体以陈粮走货为主,临储玉米总成交已经超过6900万吨,已成交粮出库在4200万吨以上,供应仍较宽裕。

本月南北玉米贸易发运价格倒挂,降雨影响物流运输,使得北方港口玉米库存有所降低。截至月底北方港口库存总量共计342万吨。

华北产区本地春玉米开始收割晾晒,其中河南等地已经开始上市,贸易商积极出售留存,不过受频繁台风影响东北运输压力大且利润不足,拍卖玉米到货到货较慢,到货粮源相对偏紧。

产地贸易商有加快出货现象,台风影响船期延迟,南方港口港存波动频繁,截止本月底蛇口港库存总量约78万吨左右。陈粮继续出库进入市场销区到货数量相对充裕,本地春玉米陆续上市,加大了市场的供给量,市场供应主流仍以拍卖陈粮。

二、需求市场—下游需求处于恢复期

东北地区新粮高开预期浓厚,部分加工企业准备陈粮建库,渡过新陈交替期,部分企业恢复生产开始收购。部分贸易商有贸易需求,为保证收购量,有提价收购现象。

仓容偏紧、船运费上涨影响,发运利润受挤压,北方港口发运量逐步下滑。

华北产区前期加工企业备货充足,保持高库存运转,部分企业有意开始消化和降低库存。随着月内台风过境持续降雨天气影响到货量不高,企业持续消耗库存,现有库存维持少量,对玉米的需求量有所增加,饲企采购意愿活跃。

南方港口月初内外贸出货不佳,下游现货采购整体以随用随买为主,而中下旬到货成本有所增加、替代品的持续消耗使得库存下降显著,饲料企业采购心理活跃,内贸玉米需求增加。南方销区高温高湿天气对市场购销形成抑制,大型企业来自拍卖市场及远期合同库存相对充裕,叠加早熟玉米上市及华北芽麦供给,购销主要以企业阶段性刚需补库为主。

三、震荡偏强

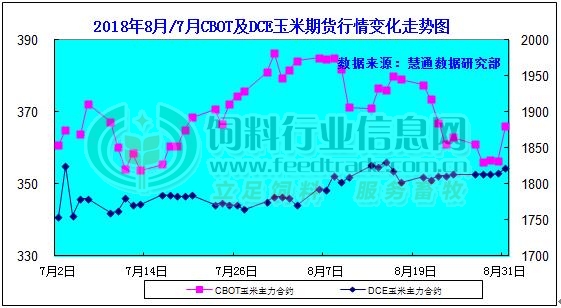

本月美国玉米期货市场呈偏弱震荡走势,截止8月31日,9月合约价格比一月前下跌20.25美分/蒲式耳,报收352美分/蒲式耳;本月大连玉米期价阶段性上行,截至8月31日大连玉米1809合约收于1904元/吨,较上月末上涨82元/吨。

图表:2018年8月/7月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

2、现货行情:

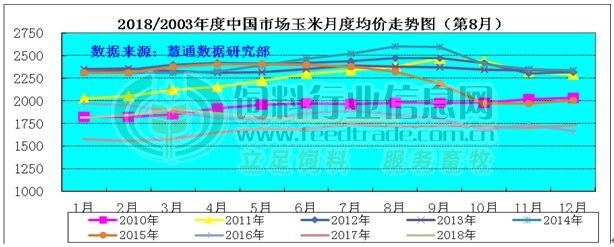

国内现货震荡偏强,全国现货均价月环比上涨4.83元/吨。

图表:2018年8月中国玉米月度价格走势图(单位:元/吨)

建议:

按照惯例,临储拍卖一般在10月底结束,华东地区以及华北南部地区新季早春玉米陆续上市,未来粮源供应仍宽裕,不过天气异常引发市场对新粮价格高于预期的担忧,部分加工企业备库以供新陈交替期使用,同时中美贸易摩擦替代品进口减少,引发饲料需求增加,且拍卖底价支撑,玉米市场底部坚实,预计新粮上市初面临阶段性的调整,在9月中下旬北方玉米主产区新季玉米上市之后,玉米价格高开的可能性偏高。从中长期来看,新玉米种植成本明显上涨,种植结构调整或将有限,政策面鼓励深加工产能扩增明显,加征关税后进口谷物成本大涨进口量将减少对玉米价格构成有力支撑,本年度玉米现货价格上行大趋势暂时不改变。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。