鸡蛋升水回归 中秋节前展望

时间:2017-07-31

来源:布瑞克农业数据

2017年鸡蛋鸡年不顺,2016年12月开始行业进入深度亏损,且在5月中下旬达到了峰值,万只蛋鸡日亏超千元。行业巨幅亏损,上市公司的半年报也充分表现出来,大集团都亏损严重,一般散户亏损直接导致了现金流断流,被动淘汰蛋鸡。

进入到7月下旬,鸡蛋现货再次启动上涨,日均上涨幅度较为温和,高温导致的蛋鸡产蛋率下降,加上6月初延后淘汰的蛋鸡从日龄来看,已经明显偏长,需要淘汰,在产蛋鸡的数量进一步下降,需求逐步好转支撑了价格持续上涨。

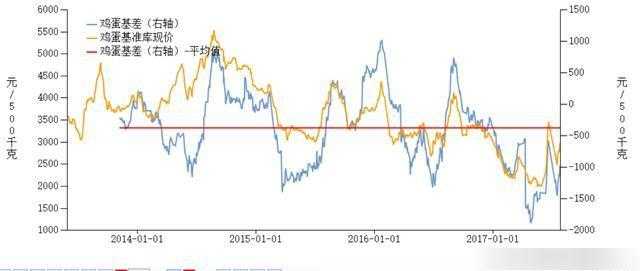

鸡蛋升水快速回归,进入8月份后鸡蛋由将如何演绎,行业发育程度因素,完全统计蛋鸡存栏量存在极大困难,但从价格传导机制来看,2016年12月份至5月末蛋禽行业达到千亿,行业进入奔溃边沿,6月鸡蛋反弹,部分养殖户再次疯狂补栏及部分大型集团的逆势扩张布局,但6月初的补栏至少需要10月末后方能施放产能。大格局来看,当前蛋鸡存栏特别是在产蛋鸡存栏处于极低水平,支撑了未来鸡蛋现货价格上涨。

成本角度,高温因素,导致了鸡蛋生产成本增加。7月份后天气因素蛋鸡出勤率下降,增加了鸡蛋成本,结合当前的饲料原料价格,8月份鸡蛋完全成本在3.3-3.50元/斤,如果单纯计算饲料成本,单位生产成本达到2.30-2.50元/斤。

成本增加,鸡蛋供应量偏少,需求季节性快速扩张作为鸡蛋多头继续看涨的因素,继续看涨鸡蛋期货;而空头主要关注是随着到期时间减少,鸡蛋高升水将会缩小,而较长时间高位震荡也消磨部分做空的意志,鸡蛋期货有下跌要求。

统计角度分析,一般春节后的2-4月份鸡蛋现货价格容易出现下跌,7-9月份容易上涨,一般情况下年度高点集中在9月份。鸡蛋季节性价格波动主要原因在于季节性生产效率及季节性需求变化,导致了阶段性供需变化。

数据来源:布瑞克咨询,价格类型:集市价格

2000年至2016年共17年中,9月份月度环比价格均为上涨,7月小幅超过一半年份上涨,8月份仅有2年出现小幅下跌,下跌年份为2005年及2016年,2016年8月份环比均价小幅主要由于7月份上涨过快,加上蛋鸡存栏偏多因素。

JD1709合约下周二开始限仓,JD1710持仓量为2.82万手,具有较好的流动性,10月1日为农历的8月12日,10月交割月 大部分时间均为鸡蛋年度消费最旺盛时期,糕点的集中生产带来了鸡蛋爆发性需求,而整体存栏不足将导致鸡蛋供应偏紧。2013年四季度的H7N9病毒导致了行业的蛋鸡大量集中,最终导致了2014年9月份鸡蛋现货一度飙升至6元/斤的历史最高价。

JD1710除了适度偏高的升水利空外,行业面众多的利多,经过2-3个月消化,前期的冻库鸡蛋基本消化完毕,肉鸡价格反弹,鸡蛋现货价格上涨不再出现6月部分肉种蛋作为商品蛋销售的利空情况,总体综合评估,鸡蛋10月份上涨概率偏大,特别随着鸡蛋现货进一步下降,鸡蛋1710-现货(产区均价)将有望在8月第一周进一步缩小至300元/500KG情况下,将进一步强化了鸡蛋1710合约上涨预期。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。