2017年07月28日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

24 |

辽宁省 |

13.53 |

13.55 |

-0.01 |

-0.00 |

|

18 |

吉林省 |

13.75 |

13.79 |

-0.05 |

0.01 |

|

10 |

黑龙江 |

13.95 |

13.97 |

-0.02 |

0.01 |

|

|

华北 |

|

9 |

北京市 |

13.95 |

13.92 |

0.03 |

0.03 |

|

6 |

天津市 |

14.00 |

14.06 |

-0.06 |

0.04 |

|

16 |

河北省 |

13.78 |

13.80 |

-0.01 |

-0.09 |

|

23 |

山西省 |

13.56 |

13.52 |

0.03 |

-0.10 |

|

28 |

内蒙古 |

13.28 |

13.28 |

-0.00 |

-0.10 |

|

|

华东

|

|

3 |

福建省 |

14.09 |

14.31 |

-0.21 |

-0.06 |

|

1 |

浙江省 |

14.40 |

14.31 |

0.09 |

0.04 |

|

13 |

江苏省 |

13.90 |

13.93 |

-0.03 |

-0.08 |

|

11 |

山东省 |

13.91 |

13.94 |

-0.03 |

-0.07 |

|

14 |

安徽省 |

13.80 |

13.81 |

-0.01 |

-0.16 |

|

|

华中 |

|

15 |

江西省 |

13.79 |

13.81 |

-0.02 |

-0.05 |

|

22 |

湖北省 |

13.61 |

13.58 |

0.03 |

0.13 |

|

21 |

河南省 |

13.68 |

13.65 |

0.04 |

-0.07 |

|

27 |

湖南省 |

13.45 |

13.37 |

0.08 |

-0.16 |

|

|

华南 |

|

2 |

广东省 |

14.22 |

14.23 |

-0.01 |

-0.01 |

|

7 |

广西 |

13.98 |

13.92 |

0.06 |

0.02 |

|

5 |

海南省 |

14.00 |

13.87 |

0.13 |

0.43 |

|

|

西北 |

|

19 |

陕西省 |

13.72 |

13.70 |

0.02 |

0.03 |

|

8 |

甘肃省 |

13.98 |

14.04 |

-0.07 |

0.05 |

|

12 |

宁夏 |

13.90 |

13.91 |

-0.01 |

0.00 |

|

26 |

新疆 |

13.45 |

13.54 |

-0.09 |

0.05 |

|

|

西南 |

|

20 |

重庆市 |

13.72 |

13.61 |

0.11 |

0.12 |

|

25 |

四川省 |

13.52 |

13.46 |

0.06 |

0.09 |

|

17 |

云南省 |

13.78 |

13.65 |

0.13 |

0.15 |

|

4 |

贵州省 |

14.01 |

14.16 |

-0.15 |

-0.16 |

|

|

全国 |

有1118名信息员

参与本日报价 |

13.81 |

13.81 |

0.00 |

0.00 |

|

2017年07月28日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

14 |

辽宁省 |

13.43 |

13.49 |

-0.05 |

-0.05 |

|

7 |

吉林省 |

13.61 |

13.59 |

0.02 |

-0.11 |

|

5 |

黑龙江 |

13.70 |

13.68 |

0.02 |

0.08 |

|

|

华北 |

|

24 |

北京市 |

13.20 |

|

0.00 |

0.00 |

|

3 |

天津市 |

13.80 |

13.80 |

0.00 |

0.00 |

|

11 |

河北省 |

13.50 |

13.49 |

0.01 |

-0.00 |

|

20 |

山西省 |

13.30 |

13.30 |

0.00 |

-0.03 |

|

21 |

内蒙古 |

13.23 |

13.24 |

-0.00 |

-0.08 |

|

|

华东

|

|

9 |

福建省 |

13.53 |

13.45 |

0.08 |

0.23 |

|

1 |

浙江省 |

14.28 |

14.38 |

-0.10 |

0.07 |

|

25 |

江苏省 |

12.91 |

13.02 |

-0.11 |

-0.25 |

|

13 |

山东省 |

13.46 |

13.49 |

-0.03 |

-0.15 |

|

22 |

安徽省 |

13.23 |

13.28 |

-0.05 |

-0.26 |

|

|

华中 |

|

4 |

江西省 |

13.73 |

13.76 |

-0.03 |

-0.02 |

|

23 |

湖北省 |

13.22 |

13.13 |

0.08 |

0.01 |

|

16 |

河南省 |

13.36 |

13.38 |

-0.02 |

-0.06 |

|

19 |

湖南省 |

13.31 |

13.20 |

0.11 |

-0.11 |

|

|

华南 |

|

17 |

广东省 |

13.35 |

13.41 |

-0.06 |

-0.07 |

|

12 |

广西 |

13.48 |

13.44 |

0.05 |

0.01 |

|

|

西北 |

|

10 |

陕西省 |

13.50 |

13.43 |

0.07 |

0.13 |

|

2 |

甘肃省 |

13.83 |

13.82 |

0.01 |

0.05 |

|

15 |

新疆 |

13.43 |

13.51 |

-0.08 |

0.06 |

|

|

西南 |

|

18 |

重庆市 |

13.33 |

13.29 |

0.04 |

0.29 |

|

26 |

四川省 |

12.76 |

12.80 |

-0.04 |

-0.13 |

|

6 |

云南省 |

13.63 |

13.63 |

-0.00 |

0.03 |

|

8 |

贵州省 |

13.57 |

13.60 |

-0.03 |

-0.26 |

|

|

全国 |

有468名信息员

参与本日报价 |

13.45 |

13.46 |

-0.01 |

-0.03 |

|

2017年07月28日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

9 |

辽宁省 |

13.18 |

13.26 |

-0.08 |

-0.07 |

|

8 |

吉林省 |

13.18 |

13.30 |

-0.12 |

0.03 |

|

4 |

黑龙江 |

13.44 |

13.39 |

0.04 |

0.20 |

|

|

华北 |

|

18 |

北京市 |

12.83 |

|

0.00 |

0.00 |

|

11 |

河北省 |

13.06 |

13.02 |

0.04 |

0.07 |

|

12 |

山西省 |

13.03 |

13.02 |

0.01 |

0.01 |

|

19 |

内蒙古 |

12.77 |

12.77 |

-0.00 |

0.09 |

|

|

华东

|

|

2 |

福建省 |

13.52 |

12.82 |

0.69 |

0.71 |

|

1 |

浙江省 |

14.11 |

14.09 |

0.02 |

0.11 |

|

25 |

江苏省 |

12.10 |

12.16 |

-0.06 |

-0.22 |

|

16 |

山东省 |

12.85 |

12.85 |

-0.01 |

-0.11 |

|

17 |

安徽省 |

12.83 |

12.80 |

0.03 |

-0.17 |

|

|

华中 |

|

5 |

江西省 |

13.30 |

13.40 |

-0.10 |

0.07 |

|

23 |

湖北省 |

12.58 |

12.51 |

0.08 |

-0.00 |

|

14 |

河南省 |

12.93 |

12.93 |

-0.00 |

-0.06 |

|

13 |

湖南省 |

13.00 |

13.00 |

-0.00 |

-0.02 |

|

|

华南 |

|

21 |

广东省 |

12.74 |

12.90 |

-0.15 |

-0.38 |

|

6 |

广西 |

13.19 |

13.20 |

-0.00 |

-0.11 |

|

|

西北 |

|

20 |

陕西省 |

12.76 |

12.92 |

-0.16 |

-0.27 |

|

3 |

甘肃省 |

13.50 |

13.43 |

0.07 |

-0.04 |

|

7 |

新疆 |

13.19 |

13.31 |

-0.12 |

0.07 |

|

|

西南 |

|

15 |

重庆市 |

12.85 |

12.86 |

-0.00 |

-0.29 |

|

24 |

四川省 |

12.21 |

12.36 |

-0.16 |

-0.06 |

|

22 |

云南省 |

12.69 |

12.87 |

-0.19 |

-0.27 |

|

10 |

贵州省 |

13.10 |

13.10 |

0.00 |

-0.53 |

|

|

全国 |

有444名信息员

参与本日报价 |

13.00 |

13.01 |

-0.01 |

-0.06 |

|

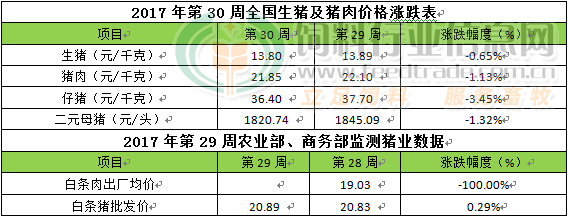

第30周周评:高温来袭 猪肉消费进一步趋淡

本周生猪价格为13.80元/千克,较上周下跌0.65%;猪肉价格为21.85元/千克,下跌1.13%;仔猪价格为36.40元/千克,较上周下跌3.45%;二元母猪价格为1820.74元/头,下跌1.32%。

农业部监测数据显示,7月第3周全国规模以上生猪定点屠宰企业白条肉出厂均价暂未公布。7月第3周商务部监测全国白条猪批发价为20.89元/公斤,环比上涨0.29%。

生猪价格:猪价持续震荡调整。

猪价持续震荡偏弱,吉林、辽宁在6.70-6.90元/斤,较上周下跌0.01-0.02元/斤。北京在6.80-7.00元/斤,较上周下跌0. 05元/斤。浙江在7.00-7.20元/斤,较上周下跌0.04元/斤。新疆在6.60-6.80元/斤,下跌0.02元/斤。四川跌至6.40-6.60元/斤,河北跌至6.70-6.90元/斤,山东跌至6.80-7.00元/斤,河南跌至6.70-6.90元/斤,广东跌至6.80-7.10元/斤。

猪肉价格:农业部、商务部监测7月第3周白条肉价格及白条猪价格微幅调整。白条猪批发价格好转不明显,加之近期全国大部分地区迎高温天气,居民对猪肉消费进一步趋淡,猪肉价格下跌。

仔猪价格:据农业部监测数据显示,上周仔猪价格环比下跌0.80%,较去年同期下跌27.30%,全国500个农村集贸市场仔猪均价为35.48元/千克,三元仔猪价格持平于36.40元/千克。生猪价格持续低幅度调整,局部地区散养户因前期补栏高价仔猪出现亏损,补栏不积极,仔猪价格持续跌势。

猪粮比价:本周猪粮比为7.49:1,较上周上涨0.01。玉米价格为1.84元/公斤,较上周下跌0.02元/公斤。本周自繁自养盈利240.25元/头,较上周下跌12.53元/头。随着14年产玉米投放数量增多,市场参拍热情也渐渐减退,粮食物流紧张局面有所改善,东北陈粮入关增多,而高温天玉米存储成本及变质风险上升,华北本地贸易商陆续出售囤积粮源,粮价继续上涨乏力。由于临储、地储陈粮轮出叠加进口谷物、南方市场早春玉米供应,在供应趋宽裕的背景下,市场心态趋于看弱,预计现货价格将进入弱势运行阶段。

行情汇总:本周猪价持续震荡偏弱调整,全国仅少数地区猪价仍保持在14元/公斤以上。近期我国大部分地区迎来高温天气,并突破历史极值,居民对猪肉消费进一步趋淡,市场又无利好提振,猪价持续偏弱调整,但目前市场优质猪源仍偏紧,屠宰企业压价谨慎,供需双方观望心态都较浓,预计短期内猪价涨跌两难,以稳中小幅震荡调整为主。由于夏季生猪生长速度放缓,压栏成本上升,且目前生猪价格低位,即便我们预测8月中上旬期间猪价有望逐步开启上涨通道,但我们也一再强调上涨的幅度不会太大,养牛猪对养殖户并没有什么好处,建议养殖户勿压栏待价,逢高分批出栏为宜。

八月猪价会上涨吗?下半年猪价走势会怎样?

时间已经走到7月末,猪价近期一直略显萎靡,8月的猪价会上涨吗?下半年的猪价走势又会怎样呢?

我们认为,下半年生猪供应较上半年宽松,预计猪价整体下行,四季度受需求拉动,猪价或有阶段性小幅反弹。

去年下半年以来,生猪生产形势逐步向好,市场供应正由偏紧向相对宽松方向发展,特别是大型规模化养殖企业扩张布局一直在持续,截至今年3月,养殖上市企业新建的养猪项目已超过900万头,预计生猪产能在下半年可能会有更密集的释放,全年的生猪出栏量将达到7亿头左右,同比增加4.16%。猪肉进口方面,按照目前国内生猪生产和供应形势,预计全年猪肉产量为5581万吨,将实现同比增长3.87%,猪肉产品价格整体上将保持低位运行,国内外价差将有所下降。受国内外价差下降影响,下半年猪肉进口量预计将会继续稳中有降,猪肉及猪杂碎进口量可能降至200万吨左右。

猪肉需求方面,三季度需求较低,不排除猪价继续转头向下的可能性;四季度属猪肉消费旺季,传统节日相对集中,尤其是年底前后南方居民制作腊肉,将带动肉制品加工企业加大备货,市场需求将会明显增加,或将带动猪价出现阶段性小幅反弹。但下半年是环保清理的时限,要警惕10-11月可能出现的集中清栏后生猪集中上市造成的生猪价格下调。

生猪价格连续下跌四个月,2018年会不会集中释放?

生猪养殖企业的生猪销售量大幅增长,但因销售均价出现较大幅度下跌,普遍盈利状况不佳。今年上半年我国生猪价格持续下跌,集贸市场猪肉和生猪价格同比分别下跌9.7%和16.2%,春节过后已是连续4个月下跌。与去年的“金猪”行情相比,今年养殖企业营收和利润增长力度均“不可同日而语”,温氏股份预告上半年业绩更是同比下降近7成。

不过,受益国家环保政策等因素影响,均价下跌并没有阻碍大型养殖企业及饲料企业的生猪产能扩张。统计显示,仅6月份大型企业就投入合计高达900万头生猪产能。

业内人士表示,本轮猪肉价格下跌的主要原因是供应过剩。预计年内生猪价格总体平稳,猪肉价格大幅上涨的可能性不大。

盈利不佳

7月19日晚,牧原股份发布生猪养殖行业2017年第一份半年度报告。上半年,牧原股份生猪销售295.13万头,同比增长156.12%,营业收入为42.31亿元,同比增长85.21%;实现净利润12亿元,同比增长11.92%。公司称,猪价较去年同期下滑,依靠出栏规模大幅增长,才实现了业绩正增长。

曾在2016年一举夺下创业板“最赚钱公司”桂冠的温氏股份,7月13日晚披露2017年半年报业绩预告,预计上半年盈利16亿元-19亿元,同比下降73.71%-77.86%。根据1-6月商品肉猪销售情况简报,温氏股份上半年共销售生猪897.12万头。公司表示,商品肉猪销量同比增长11.46%,销售均重同比增加4.98公斤/头,但受市场供求关系变化的影响,销售价格同比下降19.90%,商品肉猪盈利水平同比大幅下降。与此同时,黄羽鸡养殖受H7N9事件的影响,销售价格跌幅超出预期,公司的商品肉鸡销售价格同比下降30.19%,养鸡业经营业绩同比由盈利转为亏损。

此份业绩预告一出,温氏股份股价大幅走低。7月14日,温氏股份股价跌7.01%,报收21.75元;7月17日,温氏股份继续下跌8.14%,报收19.98元;7月20日,温氏股份股价继续在20元以下,报收19.86元。对比最高股价75元,跌去了73%。

温氏股份表示,行业经历去年的高点,今年逐步回归正常,市场周期、H7N9事件等对公司业绩有一定影响。公司采取了降本增效、增收节支等措施,注重由生产端到销售端的转型,为公司下一轮新发展打好基础。

雏鹰农牧则对上半年业绩预告进行了修正。经修正,预计归属于上市公司股东的净利润4.58亿元至4.8亿元,比上年同期增长0.83%至5.67%。此前一次的业绩预告则预计盈利6亿元至8亿元,增长32.09%至76.12%。业绩修正的原因,同样是2017年二季度以来商品肉猪及商品仔猪价格低于预期,令公司养殖业务盈利水平低于预期。

猪价下滑

生猪价格今年以来持续下跌。卓创资讯分析师姬光欣向中国证券报记者介绍,上半年猪价的最高点出现在1月份,为18.19元/公斤,随后猪价便持续走低,跌势一直持续至6月份。据农业部监测,上半年我国集贸市场猪肉和生猪价格同比分别跌9.7%和16.2%。

农业部分析指出,本轮猪肉价格下跌主要是三个方面原因:一是猪肉供给增加,1-5月份监测的我国规模以上生猪定点屠宰企业生猪屠宰量累计达8657万头,同比增0.9%;二是消费进入淡季,二季度历来是猪肉消费淡季,同时今年禽肉和禽蛋价格下跌也替代了一部分猪肉消费,拉低了猪价;三是生猪集中出栏,春节后猪价一路下跌,养殖户存在压栏待售现象,导致5月份集中出栏,加剧了供应过剩局面,导致生猪价格又开始下跌。

进入6月份后,生猪价格开始出现企稳迹象。据农业部监测,6月份第四周生猪价格每公斤是13.90元,比1月初上涨2.3%;全国400个监测县5月份生猪存栏环比减1.5%,同比减3.4%,能繁母猪存栏环比减5.8%,同比减3.0%。可以看出,目前生猪产能还没有完全恢复到位。

上半年已成定局,下半年的猪价走势成为影响相关上市公司全年业绩的关键因素。姬光欣分析指出,2017年下半年的生猪价格走势或将呈“涨-降-涨”的态势,综合来看,12月份生猪价格有回暖的可能。

农业部也表示,下半年,随着消费旺季的到来,猪肉市场将逐步回暖。近期南北方降雨对猪肉运输也会产生一定的影响,猪肉价格回升可能会持续一段时间。但是,今年全年猪肉价格大幅上涨的可能性不大。

产能扩张

目前猪价整体处于下跌周期,但大型养殖企业和饲料企业扩张生猪产能的步伐并没有减慢。

温氏股份表示,今年商品肉猪上市量同比增长预计约为10%,至2019年达到约2750万头,争取今年完成竣工规模达到450万头。

牧原股份仅在上半年就设立了27家子公司,覆盖河南、安徽、山东、东北地区等多个省份。截至6月底,固定资产和在建工程分别较2016年年底增加26.7%和21.7%,多地的项目工程已经开工,生产性生物资产相比2016年年底增加37.9%。牧原股份表示,从长期来看,公司的投资计划会逐步增加。中泰证券预计,至今年年底,牧原股份在产产能可达到1200万头以上。

从全国范围来看,据不完全统计,今年1到5月,约有3500万头猪的产能陆续上马。根据养殖企业和饲料企业近期公布的数据,仅6月份一个月,这些大型企业就合计投入(含计划投入)200亿元,将布局超过900万头的生猪产能。

对于养殖和饲料企业争先加码生猪产能,专家指出,从农牧企业自身长期经营的角度看,当前,限制性环保政策持续加码,养猪群体老化,规模化程度快速提升,养猪资源稀缺的矛盾越来越突出,如果在这个时点布局养猪业务的节奏上慢一步,企业将很可能在未来的竞争中全面陷入被动。这些养猪投资的顺利实施与建设,或将是决定未来中国企业养猪格局和位序的关键。

据了解,越来越严格的环保政策导致进入行业的难度增大,不少小散养殖户在拆除猪场之后选择退出生猪养殖行业,腾出来的市场空间成为大型养殖企业竞相争食的蛋糕。搜猪网首席分析师冯永辉指出,上市公司产能扩张不是看猪周期,而是看行业的转型期。生猪养殖从散养向规模化转型过程中,越来越多散户退出,留下巨大的市场空间。上市公司看准这些空间是行业转型带来的机会,还会继续扩张产能。这是一个长期趋势。产能扩张,之前已持续多年,随着上市公司的融资资金量越来越大,这种扩张还会加速。

销售月报显示,大部分上市公司生猪销量都保持了增长趋势,上市公司养猪的新上产能已经在逐步释放。业内人士指出,2016年多家上市公司对外公布的新建养猪项目,其投资建设周期约为两年,到2018年之后肯定会迎来这个产能的集中释放。2018年生猪价格出现相对低位,将是大概率事件。