畜牧行业及饲料市场月度报告——5月猪价明显下跌 月底陷入亏损

时间:2017-06-13

来源:卓创农业

本月行业热点分析

农业部生猪屠宰监管“扫雷行动”取得显著成效

在生猪屠宰监管“扫雷行动”中,地方各级农牧部门加强生猪屠宰企业管理,做好小型屠宰场点的资格清理,全国共清理小型屠宰场点3583个,提升了生猪屠宰规范化、标准化水平,屠宰行业转型升级步伐进一步加快;通过强化日常监管、开展联合执法、受理群众举报、督察督办等多种形式,加大对私屠滥宰、屠宰病死猪、注水或注入其他物质等违法行为的查处力度。

卓创观点:我国屠宰行业正在逐步向规范化转变,但过程中仍旧存在许多违法违纪行为。政府应规范屠宰生产活动,紧盯重点监管目标,健全监管工作机制,持续保持对生猪屠宰违法行为的高压严打态势, 切实保障人民群众“舌尖上的安全”。

广东部分地区下半年全面禁止活禽交易

继5月1日澳门禁售活禽之后,广东韶关、清远再次加入禁活队伍。广东家禽“集中屠宰、冷链配送、生鲜上市”的范围越来越大。从今年6月1日起,在浈江区、武江区主城区内取消活禽宰杀和活禽经营交易,实行家禽“集中屠宰、冷链配送、生鲜上市”工作制度,加强禽肉产品市场准入管理,规范家禽屠宰行为。

卓创观点:近年来,为了有效防控H7N9流感病毒,减少人民群众的发病风险,每到易感季节活禽市场就陆续关闭,越来越多的城市选择活禽市场的季节性休市或全部关闭。为了满足消费者对肉禽类产品口感的需求,“集中屠宰、冷链配送、生鲜上市”的冰鲜产品被越来越多的消费者接受和喜爱,其优点是能最大程度的保障家禽产品市场的质量安全,让人民群众吃的更为放心。大力发展冰鲜产品已是大势所趋。

本月重点产品行情走势回顾

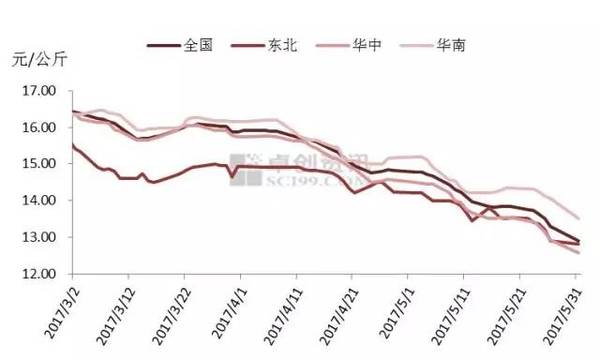

生猪:下旬降幅明显扩大

全国生猪出栏均价走势图

5月国内生猪价格持续走低,月下旬跌速加快。本月外三元出栏均价为14.00元/公斤,环比降幅8.91%。

肥猪消化缓慢,本月国内各地仍有较大的肥猪存栏量,加之散户及规模场出栏量逐渐递增,食企收购几无难度,月内持续压价,迫使规模场连日下调生猪出栏价。目前南北价差不断拉小,北猪南调量下滑,猪价仍面临继续走低的可能。

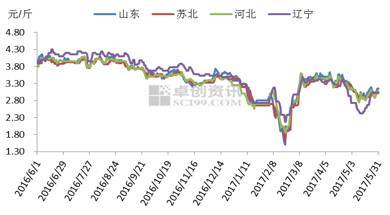

肉鸡:大肉食毛鸡价格呈V型走势

国内大肉食毛鸡价格走势图

本月全国大肉食毛鸡价格呈V型走势,全国均价3.02元/斤,环比跌幅12.27%,同比跌幅24.42%。中上旬毛鸡出栏量较多,受环保整治影响,部分食品厂放假,市场对毛鸡需求不足,走货放慢,鸡价稳中下滑。食品厂开工平平,全国毛鸡价格由3.17元/斤一路下滑至2.78元/斤,养殖户亏损严重。本月下旬由于鸡产品社会库存下降,中间经销商拿货热情较前期有所好转,食品厂上调鸡产品价格,每吨鸡产品价格上调200元。食品厂对毛鸡需求增加,加之大规格毛鸡数量减少,市场供需双重利好市场,至月末毛鸡收购价格上调至3.07元/斤,养殖户稍有盈利。

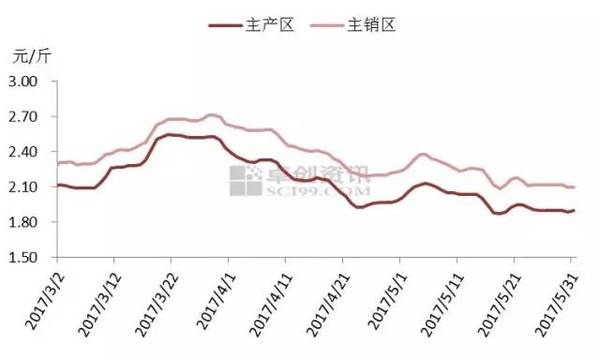

鸡蛋:触底后盘整运行

全国主产区与主销区鸡蛋价格走势图

本月主产区、主销区鸡蛋价格继续下探,月末价格进入低位盘整阶段。产区月均价1.98元/斤,环比跌幅7.91%,同比跌幅39.63%;销区月均价2.21元/斤,环比跌幅7.92%,同比跌幅36.68%。五一假期后因库存压力减轻,加之养殖户低价惜售,鸡蛋价格出现小幅上行。然而好景不长,市场供需矛盾难以扭转,因此在供应面相对充足,但缺乏需求有效跟进下,鸡蛋价格再次走低。截至月底,产区生产、流通环节均有1-2天余货,市场需求疲软,贸易商普遍随用随采,蛋价缺乏上涨动力。

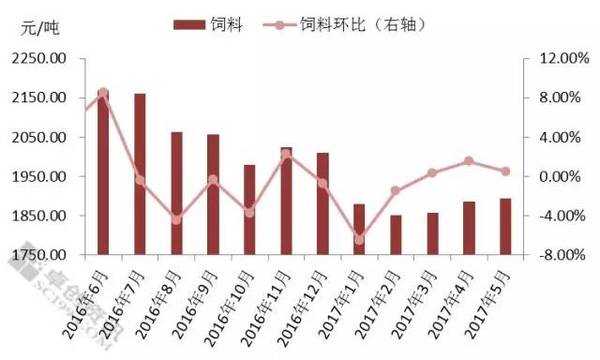

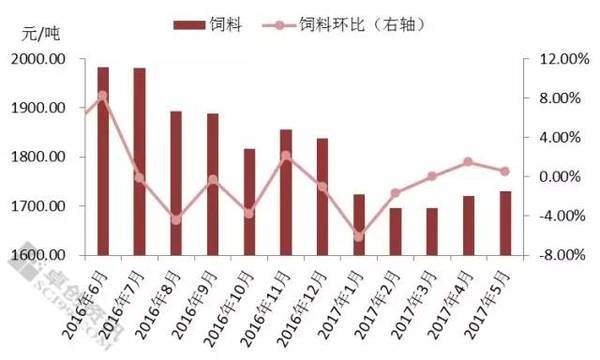

2017年5月生猪养殖主要原料饲料成本1918.61元/吨,环比上涨0.46%,同比跌1.34%。豆粕价格虽环比下跌2.51%,但玉米、麸皮价格现不同程度上涨,涨幅分别为2.66%、2.27%,豆粕价跌的利好影响被削弱,饲料整体成本延续上涨态势,生猪自繁自养成本相应增加。

大肉食养殖饲料成本变化

大肉食养殖饲料成本变化(玉米豆粕DDGS型)

5月大肉食养殖主要原料饲料成本1894.54元/吨,环比涨0.49%,同比下降5.19%。虽饲料成本继续增加,但环比增幅较小,本月大肉食价格是影响养殖盈利的主要指标。下旬,在端午节消费提振、毛鸡供应减少等利好影响下,大肉食养殖盈利不断增加。

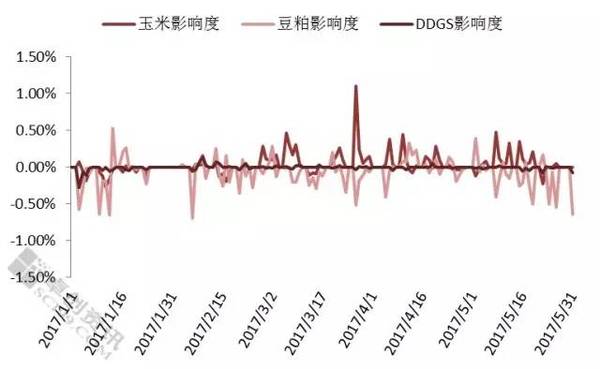

大肉食饲料原料变化影响度

5月31日大肉食饲料原料变化影响度玉米为0.00%、豆粕为-0.64%,DDGS为-0.08%。虽豆粕及DDGS价格双双下降,但因饲料中占比最大的玉米价格继续上涨,影响饲料总成本连涨三月,本月大肉食养殖整体处于亏损状态。

蛋鸡养殖饲料成本变化

蛋鸡养殖饲料成本变化(玉米豆粕型)

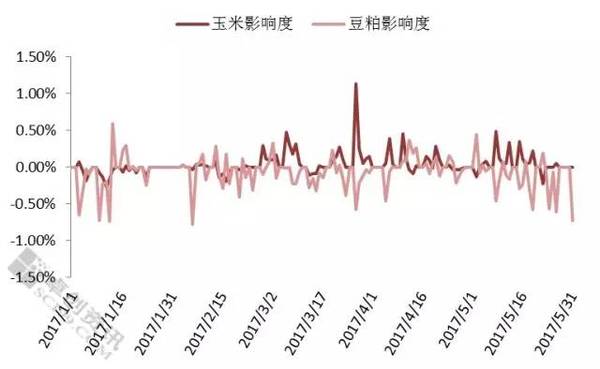

2017年5月蛋鸡养殖主要原料饲料成本1730.31元/吨,环比涨0.52%,同比降5.59%,环比涨幅缩小。饲料成本再度增加,鸡蛋价格跌破2.0元/斤,蛋鸡养殖亏损严重。

5月31日蛋鸡饲料原料变化影响度玉米为0.00%,豆粕影响度为-0.73%。与生猪、肉鸡情况类似,豆粕价格虽下降明显,但因主要原料玉米价格涨幅较大,蛋鸡养殖饲料成本增加,在行情低迷的情况下,饲料成本利空影响扩大。

主要饲料原料变化对畜牧养殖饲料成本的影响

玉米价格变动对畜牧养殖饲料成本的影响

玉米价格变动对畜牧养殖饲料成本的影响

2017年5月,玉米价格的变动影响生猪养殖饲料价格上涨1.38%,影响大肉食养殖饲料价格增加1.52%,影响蛋鸡养殖饲料价格涨1.56%。

相较4月份,本月玉米价格涨幅缩小,对生猪、肉鸡及蛋鸡养殖的利空影响相对减弱。但5月份各产品行情以降为主,在此背景下,即使玉米价格涨幅环比缩小,但对畜牧养殖的利空影响仍大。

豆粕价格变动对畜牧养殖饲料成本的影响

豆粕价格变动对养殖饲料成本的影响

2017年5月,豆粕价格的变动影响生猪养殖饲料价格下降1.05%,影响大肉食养殖饲料价格减少0.91%,影响蛋鸡饲料价格降1.04%。

本月豆粕价格继续下行利好畜牧养殖,但因在饲料成本中占比小于玉米比重,且玉米价格涨幅大,对畜牧养殖的利好影响被削弱。

畜牧养殖饲料成本压力

生猪养殖饲料成本压力

生猪养殖饲料成本压力(玉米豆粕麸皮型)

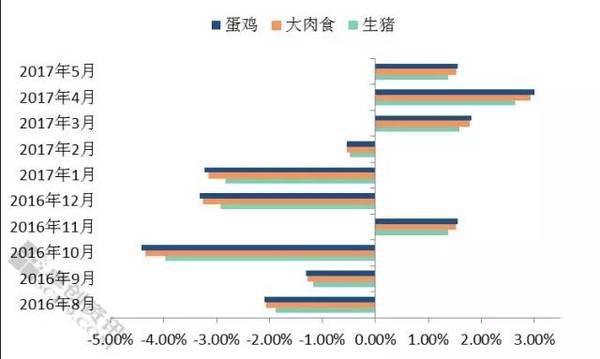

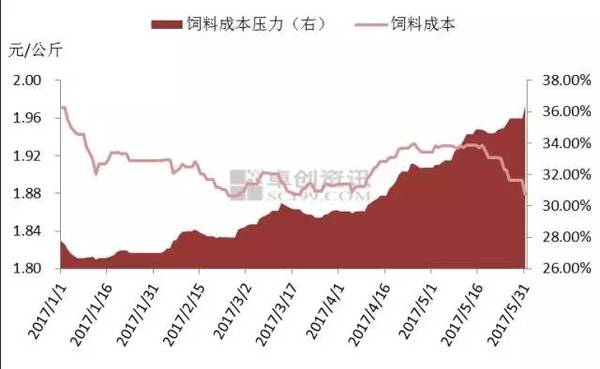

5月31日生猪养殖成本压力36.39%,环比增加12.20%,显示目前生猪养殖处于盈利状态,但盈利空间缩小。饲料成本增加,生猪价格下滑明显,5月份生猪自繁自养整体处于盈利状态,但下旬局部地区开始陷入亏损。

大肉食养殖饲料成本压力

大肉食饲料成本压力(玉米豆粕DDGS型)

2017年5月31日大肉食养殖成本压力47.16%,环比增加2.63%,显示大肉食处于微利状态。饲料成本小幅增加,大肉食价格中上旬下跌、下旬反弹,整体来看本月肉鸡养殖以亏损收尾,但亏损程度较轻。

蛋鸡养殖饲料成本压力

蛋鸡养殖饲料成本压力(玉米豆粕型)

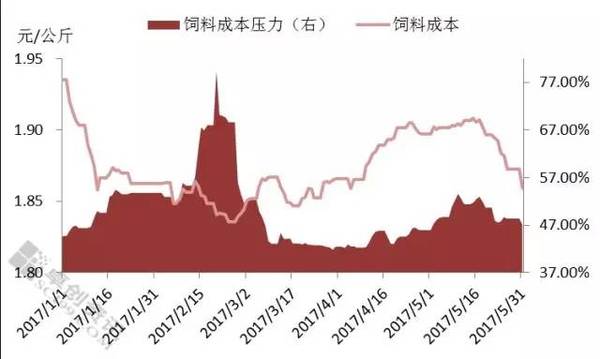

5月31日蛋鸡养殖成本压力79.99%,环比增5.18%,显示蛋鸡养殖维持较严重的亏损状态。

禽流感阴影仍在,鸡蛋消费量一般,加之鸡蛋货源较充足,蛋价降至十年以来最低水平;饲料成本增加,养殖成本压力加大,养殖户亏严重,淘鸡积极性明显增加。

畜牧养殖行业盈利面分析

生猪养殖盈利趋势

猪料比及生猪养殖盈利趋势

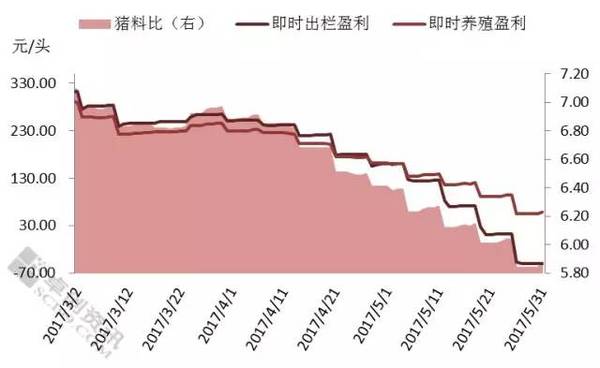

2017年5月,猪料比为6.11,环比下降9.12%;即时出栏盈利为58.76元/头,环比下降73.59%;即时养殖盈利预计为109.46元/头,环比减少47.19%。随着饲料成本的增加、生猪价格的较大幅度下滑,生猪自繁自养头均盈利不断减少,且月底局部地区已经开始陷入亏损。

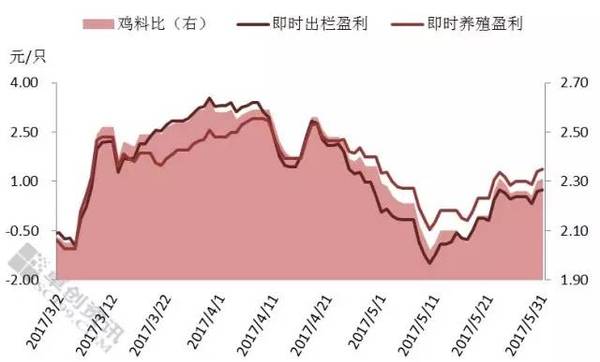

大肉食养殖盈利趋势

鸡料比与肉鸡养殖盈利趋势

2017年5月,鸡料比为2.19,环比下降12.68%;即时出栏盈利-0.17元/只,环比减少107.07%;即时养殖盈利预计0.60元/只,环比降74.11%。

本月大肉食价格出现较明显涨跌调整,虽饲料成本整体小幅增加,但产品本省行情仍是影响养殖盈利水平的最主要指标,盈利空间随大肉食毛鸡价格调整。下一个养殖周期养殖户养殖盈利水平或有所提高,但提升空间或有限。

蛋鸡养殖盈利趋势

蛋料比及蛋鸡养殖盈利趋势

2017年5月,蛋料比为1.77,环比降12.22%;即时出栏盈利为-47.04元/只,环比下跌9.03%;即时养殖盈利预计为-45.81元/只,环比下降35.16%。鸡蛋货源充足,但消费未有好转,供需失衡,鸡蛋价格连跌,养殖亏损程度不断加深。卓创预计6月份鸡蛋行情仍难有明显起色,蛋鸡养殖或维持深度亏损状态。

畜牧养殖行业价格走势预测

生猪市场价格走势分析

生猪价格走势预测图

供应面:目前市场仍有一部分肥猪货源,6月中下旬开始,各地肥猪将陆续消耗完毕,届时生猪供应量将呈现下滑的态势。

需求面:就目前而言,6月份生猪需求量暂无利好提振因素。炎热的夏季使得终端消费较少,但户外消费如烧烤等或增加。综合以上因素,生猪需求量或主线稳定、局部缓慢微涨。

卓创认为:上半月的生猪市场仍有供大于求的可能,且鲜销价格偏低,屠宰企业或通过压缩生猪收购成本来缓解毛白价差过小的压力。但随着市场上肥猪的不断消化,生猪市场供应量或形成收窄的状态,届时局部地区猪价或出现小幅反弹。

肉鸡市场价格走势分析

大肉食毛鸡价格走势预测图

由于4月末至5月中上旬毛鸡市场低迷,养殖户补栏热情不高,因此预计6月毛鸡出栏量或稍有减少。目前食品厂库存较前期降低,屠宰企业收购毛鸡的积极性提高。市场供需作用下,预计6月全国大肉食毛鸡价格或走高。由于食品厂库存偏高,产品走货迟缓,因此预计下月食品厂上调毛鸡价格热情不足,鸡价上涨空间有限。

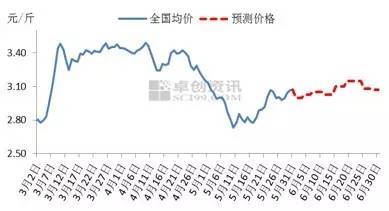

鸡蛋市场价格走势分析

全国主产区褐壳鸡蛋出厂价格走势预测图

供应面:5月局部地区老鸡虽加速淘汰,但受H7N9病毒陆续报道影响,市场恐慌心理较明显,局部地区活禽市场成交有限,淘汰鸡销量受阻。2016年12月至2017年1月补栏鸡苗均进入开产期,进一步加剧鸡蛋市场供需矛盾,但从目前产蛋鸡存栏量来看,6月市场鸡蛋供需矛盾稍有缓解。

需求面:6月份无节假日提振,市场需求难有明显好转,加之暑假将至,市场整体需求量或小幅降低。在当前蛋价偏低的状况下,业者的采购积极性较弱,普遍随用随采,且南方市场处于梅雨季节,销量难有大幅增加。

综上所述:6月上旬受农忙需求支撑,局部货源偏紧地区蛋价或有0.10-0.20元/斤上调,但目前需求偏弱的情况下,价格大幅走高的可能性较小,中旬有回落风险,空间0.10元/斤,随着气温不断走高,产蛋率下滑10%-15%,市场供求矛盾或逐步缓解,月底开始蛋价或震荡走高。进入夏季,流感影响或逐步减弱,需求有望理性回归,7-8月蛋价或逐步向好,预计全国主产区7月鸡蛋价格或在2.40-2.60元/斤,8月或在2.70-3.00元/斤。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。