2017年05月04日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

28 |

辽宁省 |

14.14 |

14.22 |

-0.08 |

-0.35 |

|

22 |

吉林省 |

14.30 |

14.35 |

-0.06 |

-0.23 |

|

25 |

黑龙江 |

14.23 |

14.20 |

0.02 |

-0.10 |

|

|

华北 |

|

16 |

北京市 |

14.60 |

14.62 |

-0.02 |

0.00 |

|

19 |

天津市 |

14.41 |

14.48 |

-0.07 |

-0.25 |

|

18 |

河北省 |

14.52 |

14.54 |

-0.02 |

-0.13 |

|

26 |

山西省 |

14.22 |

14.22 |

-0.00 |

-0.15 |

|

20 |

内蒙古 |

14.40 |

14.45 |

-0.05 |

-0.45 |

|

|

华东

|

|

3 |

福建省 |

15.37 |

15.34 |

0.03 |

-0.19 |

|

2 |

浙江省 |

15.62 |

15.69 |

-0.07 |

-0.13 |

|

8 |

江苏省 |

14.95 |

15.04 |

-0.10 |

-0.13 |

|

14 |

山东省 |

14.69 |

14.71 |

-0.02 |

-0.23 |

|

13 |

安徽省 |

14.84 |

14.90 |

-0.06 |

-0.11 |

|

|

华中 |

|

12 |

江西省 |

14.85 |

14.88 |

-0.03 |

-0.06 |

|

17 |

湖北省 |

14.54 |

14.67 |

-0.13 |

-0.39 |

|

23 |

河南省 |

14.27 |

14.31 |

-0.04 |

-0.38 |

|

10 |

湖南省 |

14.91 |

14.94 |

-0.02 |

-0.00 |

|

|

华南 |

|

1 |

广东省 |

15.74 |

15.77 |

-0.03 |

0.02 |

|

7 |

广西 |

14.98 |

15.03 |

-0.06 |

-0.17 |

|

24 |

海南省 |

14.26 |

|

0.00 |

-0.02 |

|

|

西北 |

|

21 |

陕西省 |

14.35 |

14.25 |

0.10 |

0.02 |

|

11 |

甘肃省 |

14.87 |

14.93 |

-0.06 |

-0.00 |

|

15 |

宁夏 |

14.62 |

14.88 |

-0.27 |

-0.20 |

|

27 |

新疆 |

14.20 |

14.27 |

-0.07 |

-0.07 |

|

|

西南 |

|

5 |

重庆市 |

15.17 |

15.32 |

-0.15 |

0.00 |

|

6 |

四川省 |

15.07 |

15.10 |

-0.03 |

0.06 |

|

9 |

云南省 |

14.95 |

14.93 |

0.01 |

-0.29 |

|

4 |

贵州省 |

15.33 |

15.27 |

0.06 |

0.23 |

|

|

全国 |

有1167名信息员

参与本日报价 |

14.73 |

14.79 |

-0.06 |

-0.13 |

|

2017年05月04日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

23 |

辽宁省 |

14.08 |

14.09 |

-0.01 |

-0.34 |

|

20 |

吉林省 |

14.20 |

14.20 |

0.00 |

-0.17 |

|

24 |

黑龙江 |

14.05 |

14.07 |

-0.02 |

-0.08 |

|

|

华北 |

|

10 |

北京市 |

14.55 |

14.55 |

0.00 |

0.00 |

|

16 |

河北省 |

14.29 |

14.32 |

-0.03 |

-0.16 |

|

22 |

山西省 |

14.09 |

14.10 |

-0.01 |

-0.12 |

|

25 |

内蒙古 |

14.05 |

14.06 |

-0.01 |

-0.33 |

|

|

华东

|

|

2 |

福建省 |

15.22 |

15.41 |

-0.19 |

0.00 |

|

1 |

浙江省 |

15.36 |

15.38 |

-0.02 |

-0.19 |

|

18 |

江苏省 |

14.26 |

14.31 |

-0.05 |

-0.37 |

|

17 |

山东省 |

14.29 |

14.31 |

-0.03 |

-0.34 |

|

12 |

安徽省 |

14.41 |

14.36 |

0.05 |

-0.20 |

|

|

华中 |

|

8 |

江西省 |

14.67 |

14.74 |

-0.07 |

-0.19 |

|

14 |

湖北省 |

14.32 |

14.41 |

-0.09 |

-0.42 |

|

26 |

河南省 |

14.05 |

14.06 |

-0.01 |

-0.31 |

|

6 |

湖南省 |

14.78 |

14.86 |

-0.08 |

0.13 |

|

|

华南 |

|

5 |

广东省 |

14.87 |

14.88 |

-0.01 |

0.07 |

|

9 |

广西 |

14.59 |

14.58 |

0.01 |

-0.11 |

|

19 |

海南省 |

14.25 |

14.30 |

-0.05 |

-0.02 |

|

|

西北 |

|

27 |

陕西省 |

14.02 |

14.06 |

-0.04 |

-0.15 |

|

7 |

甘肃省 |

14.72 |

14.77 |

-0.05 |

-0.12 |

|

15 |

宁夏 |

14.30 |

14.30 |

0.00 |

-0.25 |

|

21 |

新疆 |

14.10 |

14.04 |

0.06 |

-0.33 |

|

|

西南 |

|

4 |

重庆市 |

15.07 |

15.01 |

0.06 |

-0.05 |

|

11 |

四川省 |

14.52 |

14.67 |

-0.15 |

0.03 |

|

13 |

云南省 |

14.40 |

14.46 |

-0.06 |

-0.27 |

|

3 |

贵州省 |

15.10 |

15.10 |

0.00 |

-0.27 |

|

|

全国 |

有539名信息员

参与本日报价 |

14.47 |

14.50 |

-0.03 |

-0.12 |

|

2017年05月04日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

16 |

辽宁省 |

13.97 |

13.91 |

0.06 |

-0.21 |

|

18 |

吉林省 |

13.94 |

13.97 |

-0.03 |

-0.22 |

|

20 |

黑龙江 |

13.88 |

13.88 |

-0.00 |

-0.00 |

|

|

华北 |

|

17 |

河北省 |

13.95 |

13.98 |

-0.03 |

-0.13 |

|

21 |

山西省 |

13.87 |

13.95 |

-0.08 |

-0.12 |

|

26 |

内蒙古 |

13.70 |

13.70 |

0.00 |

-0.30 |

|

|

华东

|

|

3 |

福建省 |

14.70 |

14.82 |

-0.12 |

0.00 |

|

1 |

浙江省 |

14.96 |

15.19 |

-0.23 |

-0.31 |

|

23 |

江苏省 |

13.78 |

13.85 |

-0.08 |

-0.19 |

|

22 |

山东省 |

13.79 |

13.81 |

-0.02 |

-0.23 |

|

13 |

安徽省 |

14.08 |

14.02 |

0.06 |

-0.21 |

|

|

华中 |

|

9 |

江西省 |

14.40 |

14.68 |

-0.27 |

-0.30 |

|

15 |

湖北省 |

14.05 |

14.10 |

-0.06 |

-0.23 |

|

24 |

河南省 |

13.76 |

13.81 |

-0.06 |

-0.31 |

|

7 |

湖南省 |

14.52 |

14.64 |

-0.12 |

-0.02 |

|

|

华南 |

|

5 |

广东省 |

14.57 |

14.53 |

0.04 |

0.08 |

|

10 |

广西 |

14.27 |

14.31 |

-0.04 |

-0.13 |

|

6 |

海南省 |

14.57 |

|

0.00 |

-0.17 |

|

|

西北 |

|

25 |

陕西省 |

13.74 |

13.80 |

-0.06 |

-0.16 |

|

8 |

甘肃省 |

14.43 |

14.57 |

-0.14 |

-0.13 |

|

11 |

宁夏 |

14.23 |

14.23 |

0.00 |

-0.12 |

|

19 |

新疆 |

13.94 |

13.92 |

0.02 |

-0.21 |

|

|

西南 |

|

4 |

重庆市 |

14.59 |

14.30 |

0.29 |

-0.21 |

|

12 |

四川省 |

14.21 |

14.31 |

-0.10 |

0.08 |

|

14 |

云南省 |

14.06 |

14.00 |

0.06 |

-0.29 |

|

2 |

贵州省 |

14.90 |

14.91 |

-0.01 |

-0.55 |

|

|

全国 |

有492名信息员

参与本日报价 |

14.19 |

14.21 |

-0.02 |

-0.16 |

|

猪评:猪价跌幅再次加大 全国仅广东省猪价小幅上涨(2017年5月4日)

据数据研究部数据统计,2017年5月4日全国各省外三元猪均价为14.77元/千克,较昨日下跌0.05元/公斤,较上周同期猪价(4月27日) 下跌0.11元/千克。

今日全国27省、直辖市范围内,共计1省份猪价上涨,21省份猪价下跌。全国最高价为广东,较昨日上涨0.04元/千克于15.72元/千克;全国最低价为黑龙江,较昨日基本持平于14.22元/千克。黑龙江、陕西与昨日持平。

|

主要上涨地区(单位:元/公斤) |

主要下跌地区(单位:元/公斤) |

|

广东 |

↑0.04 |

福建 |

↓0.10 |

|

|

|

江西 |

↓0.10 |

|

|

|

安徽 |

↓0.09 |

|

|

|

湖北 |

↓0.09 |

今日部分地区猪价:四川7.3-7.6元/斤,河南6.9-7.2元/斤,江西7.3-7.5元/斤,广东7.7-7.9元/斤,湖南7.3-7.5元/斤,山东7.2-7.4元/斤,湖北7.1-7.3元/斤,河北7.0-7.3元/斤,北京7.1-7.4元/斤,辽宁6.8-7.1元/斤。

今日猪价持续下跌,且跌幅有加大之势,全国仅广东地区猪价微幅上涨。随气温上升,当季蔬菜瓜果大量上市,且价格较低,居民对猪肉消费需求量有所下降,导致市场消费进一步疲软。加之当前生猪市场缺乏利好支撑,屠宰企业压价意愿较强,但目前的猪价已经跌至一个阶段性低点,虽16年第四季度的仔猪价格持续下跌,但补栏成本仍不低,当前猪价已经触及养殖户心理防线,因此猪价持续大幅下跌的可能性较低。

猪价将重回7.5元以上,盈利幅度将增长

猪价跌幅逐渐放缓,局部低价区小幅反弹

上周(4月24日至4月30日)全国生猪(外三元)均价小幅下跌。截至4月30日,全国外三元均价为14.91元/公斤,较前一周同期下跌0.1元/公斤,下跌幅度相对较小,猪价呈平稳态势,总体小幅下跌,波动不大。

上周生猪价格跌幅逐渐放缓,局部低价区小幅反弹,北方地区猪价全线跌至15元以下。经过近期养殖户的积极出栏,大体重猪只得到一定消耗,而市场适重猪源偏少,部分地区屠宰企业收猪难度有所增加,加之五一假期在即,虽对猪价提振作用并不大,但遇上猪价阶段性触底反弹,效果被略微放大,周末回升地区增加。

据农业部监测数据显示,上周仔猪价格环比下跌0.8%,较去年同期下跌10.2%,全国500个农村集贸市场仔猪均价持平于42.93元/千克,三元仔猪价格下跌至43.12元/千克。目前生猪价格较去年同期下跌20%以上,目前补栏成本仍高,仔猪价格持续小幅下跌态势。

生猪价格在跌破去年最低点、创下了一年半以来的最低价位之后呈现了止跌的趋势,而五一之前猪价反弹态势放缓,调整态势明显,由于屠宰企业采购压力和积极性均不大,加之需求低位,所以猪价提振力度不强。但是五一期间,还是呈现了连续两天反弹的局面,虽然没有大涨的征兆,但至少止跌反弹的态势已经越来越真实。不难猜测,短期内猪价将会重回7.5元以上的价位,同时盈利幅度也有相应的增长。

临储拍卖将开启玉米市场等待政策指引

上周(4月24日至4月30日)国内玉米价格震荡小幅上涨。截至4月30日,玉米价格为1770元/吨,相较前一周同期上涨4元/吨。玉米价格整体呈现小幅上涨的走势。

本周国内玉米市场可流通贸易粮源偏紧,随着临储拍卖日期的临近,贸易商走货积极性有所增加,政策面风险较高,市场心态维持谨慎。港口方面,北方港口集港上量持续偏低,但疏港作业和在收主体居多,北港玉米库存呈高位下降态势,优质粮源的需求持续偏好,支撑玉米价格走高。国内玉米现货价格基本稳定,局部价格涨跌互现。

相关新闻:据中国海关总署发布的数据显示,2017年3月份中国的玉米进口量比上年同期减少99.1%,创下2013年9月份以来的最低,因为国内外的价差缩小,进口兴趣枯竭。

目前东北基层余粮见底,贸易商囤积库存且惜售,虽然东北深加工以及饲料企业政策补贴收购期即将结束,但是未达到预定库存的加工企业仍将积极收购,政策粮销售运作还需要一些时间,预期最早也要等到5月上旬才公布,在政策粮未大量投放入市的之前加工企业需求仍靠市场余粮供应,仍对价格有所支撑。此外市场优质粮源紧缺,拍卖和轮换粮质堪忧,对于优质粮价也不会形成明显冲击。综合来看,短时间内国内现货市场价格仍将保持相对坚挺运行,现货价格并不会大幅回落。

豆粕:5-6月将持区间弱势震荡为主

上周(4月24日至4月30日)国内豆粕现货价格小幅下跌。截至4月30日,豆粕价格为3319元/吨,相较前一周同期下跌12元/吨。豆粕价格整体呈现小幅下跌的走势。

上周豆粕现货价格小幅下跌。国内豆粕现货行情区间震荡,市场交投明显转淡,观望心态增加。外围市场上,阿根廷收割和美国大豆种植地区天气情况改善,且美豆种植进度快于预期、南美丰产压力再度显现、巴西农户抛售增加前景等消息等共同打压期价;不过,美豆周度出口数据超出预期、并且阿根廷收割天气和美豆产区种植天气仍潜在炒作,对盘面又构成些许利好支撑。

据美国农业部(USDA)周四公布的出口销售报告显示:截至4月13日当周,美国2016-17年度大豆出口净销售211,000吨,豆粕出口净销售135,000吨;2017-18年度大豆出口净销售14,000吨,豆粕出口净销100吨。当周,美国2016-17年度大豆出口装船431,000吨,豆粕出口装船197,500吨。

国内豆粕现货市场上,因外围基本面利空再度占据上风,豆粕现货行情阶段性偏弱走势再启,但加工亏损和外围随时天气再度炒作来袭的潜在利多将支撑豆粕行情跌幅相对有限,回到此前低点不易。总体上我们预计,5-6月行情将持续弱势震荡,7-9月份才有望迎来相对偏强行情。

5月生猪供应是否开始恢复了?猪市是否已供不应求?

一、4月行情回顾

1、生猪价格

4月全国外三元生猪均价呈先跌后稳态势,跌势从月初持续至下旬。行情宝跟踪数据显示,截至5月1日,全国外三元生猪均价为14.75元/公斤,比4月1日下跌6.3%,同比下跌28.3%,同比跌幅较3月份加深。4月份最低价为4月23日的14.72元/公斤,最高价为4月6日的15.76元/公斤。

智农通APP·行情宝数据显示,从元旦至4月底,全国外三元生猪均价从18.3元/公斤一路跌至14.7元/公斤,累计下跌3.5元/公斤,跌幅达到近20%!

整体来看,4月份猪价下跌属于2017年以来的第三波下跌。

第一波下跌时间在春节后,全国外三元生猪均价连续下跌10天,从18元/公斤跌至16.7元/公斤,跌幅7.2%。春节后屠企屠宰量恢复缓慢,需求低带来猪价持续快速下跌。

第二波下跌时间在2月下旬至3月中旬,猪价连续20天缓慢下跌,从16.8元/公斤跌至16.0元/公斤,跌幅4.8%。正月十五后消费需求无提升,市场大猪存栏相对充足。

第三波下跌从3月末至4月23日,下跌持续近1个月,从16.0元/公斤,跌至14.7元/公斤,累计跌幅8%。4月份的下跌同样与市场上猪源充足有关。

南北价差在4月份下旬逐渐缩小,西南地区与东北地区价差从最高2元/公斤跌至0.7元/公斤左右。北猪南运再次发挥全国地区价差调节器的作用,使东北猪价止跌企稳,而西南、华南地方猪价则持续下跌。

东北外三元生猪均价跌至14元/公斤的低位时,触发了养殖户强烈的扛价惜售情绪,猪价止跌,多地现小幅反弹。

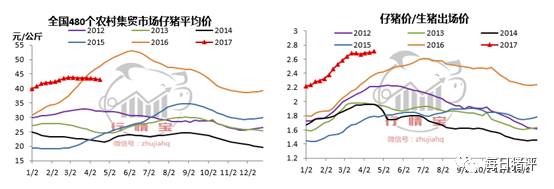

2、仔猪价格

4月全国仔猪均价持续小幅下调。智农通APP·行情宝跟踪农业部数据显示,从3月份开始,全国仔猪均价呈连续下跌态势,但跌幅较小,整体基本稳定。

从3月份中旬开始,仔猪价格自2016年以来,首次出现同比下降的情况。

仔猪价格虽然有小幅下调,但是实际上来看仍处在较高的价位。特别是对比生猪价格走势来看,生猪价格从春节以后开始持续呈下跌态势,累计跌幅20%,但是仔猪价格却一直处在高位。

仔猪价格与生猪出场价的比值来看高于历史同期水平,这说明当前补栏仔猪的风险仍非常大。

目前的仔猪价格与历史同期相比已经没有意义!2016年的肥猪高价再次出现的可能性几乎为0,因此仔猪价格下跌是必然的趋势。

3、猪肉价格

智农通APP·行情宝跟踪监测数据显示,4月份全国猪肉平均批发价降至21.6元/公斤,截至4月28日,全国猪肉均价相比3月末下跌2.3%,相比去年同期下跌17.6%。

北方某大型农产品批发市场数据显示,白条肉价格在4月份整体呈下跌态势,4月最后一周白条价格小幅震荡。

从批发市场数据来看,猪肉价格伴随生猪价格的下跌基本同步。3月份肉-猪价差基本稳定,但低于2015年及2016年同期,这说明屠企的利润相比之前两年缩水。

4月份屠企调节白条肉价格的主要手段仍是通过调控上市量。这个行情宝在上月月报中曾分析,上市量的调控不能从根本上解决消费疲软,另一方面也反映了市场上生猪供应并不紧张的现状。

4月末的小幅震荡主要是由于五一节假日的刺激,生猪市场上养殖户惜售造成短时猪源采购不畅。利好刺激不具有可持续性,且利好力度很小,所以白条市场价格很快恢复涨价前水平。

二、行情与供需分析

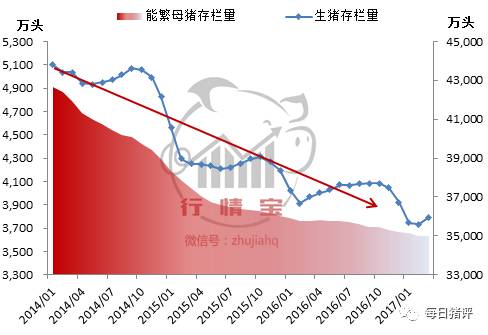

1、母猪存栏止降

智农通APP·行情宝跟踪农业部数据显示,2017年3月全国能繁母猪 存栏量环比持平,同比下跌1.6%;生猪存栏量环比上月增长1.0%,同比去年同期下降1.2%。

市场上对农业部发布存栏数据的争议从未停止过。行情宝在这里提醒大家一句,有时候市场参与者对价格的预期也是影响价格的一个很重要因素!当前除农业部以外,没有其它机构能够发布有更多取样点,且数据连续时间在5年以上的存栏数据。

这意味着,未来人们对市场的预期只有三个途径:一是依靠道听途说的传闻,二是农业部存栏数据,再有就是神秘的“第六感”了!哪个预期更有价值就不用我们说了吧。

当然,目前不能忽视的是冬季仔猪腹泻对未来几个月生猪供应的影响。行情宝判断,今年出现生猪供应断层的概率很小!原因有三:

首先说,2016年是历史上罕见的“金猪年”,高价利诱下,养殖者都会认真饲养,甚至会投资硬件设施、改善猪场条件;

其次,2016年冬天实际上并不是冷冬。虽然新闻在炒作,但整个冬季的平均温度与往年相比并不低;

再次,冬季虽然发生两次寒流,但与往年相比也属于正常现象。

所以,行情宝认为,2016年的冬季仔猪腹泻与往年相比,没有更严重的条件,因此,6-8月份出现生猪供应断层的概率极小!

2、屠宰量同比增加13.8%!

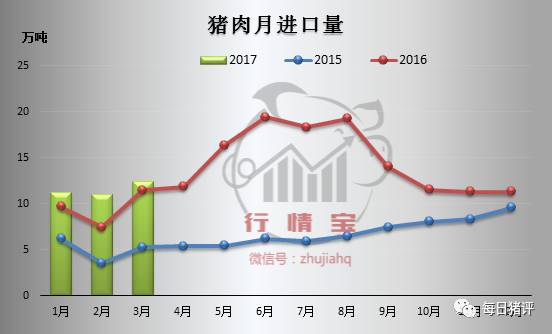

·行情宝跟踪监测农业部数据显示,3月份全国规模以上定点屠宰企业屠宰量为1719.2万头,环比2017年2月增加34.9%,比去年同期增加13.8%。

3月份的屠宰数据相比2月,转变得有些突然。从近五年历史最低水平一下子增加到近三年平均水平。

同时,3月份的进口肉数据也没有让人“失望”,12.4万吨的数量,相比2月份只增不减。

这不禁让人心头隐隐地开始不安:生猪供应是否开始恢复了?猪肉市场是否已供不应求?

综合来看,生猪供应开始恢复的可能性很大,但主要体现在下半年,上半年主要还是压栏及大猪释放行为造成的供应量波动。对进口肉,行情宝保持年初预估,预计2017年总进口量与2016年比持平或略低。

三、行情展望

对2017年整年情况,行情宝维持上月月报观点,农业部监测能繁母猪存栏停止下降,环比持平,这很可能是1个明确的存栏底部,生产效率若保持提升,在无疫病状态下,2018年生猪供应将加速恢复。

短期来看,继清明节日之后,五一节假日刺激消费的期望再次落空。落空其实是正常的,靠节日拉升消费的行为在近两年都是行不通的。进入5月份,东北猪价已经探底养殖户的心理预期底线,未来只要没有集中出栏,猪价继续下跌的风险就比较小,甚至有稳中回升的可能。

唱跌人人骂,唱涨人人夸。盼涨心态可以理解,但也不要忘记需求市场的消费需求疲软带来的影响,5月猪价不会飞,切不可盲目压栏博弈后市。

节后出栏将会逐渐恢复正常状态 猪价跌势有望结束

这几天的猪价回稳对很多养猪人来说是“意料之中”的事情,但对有的养猪人来说,又是“意料之外”的事情。前段时间的猪价狂跌,让不少养猪人丧失了信心。网上关于猪价的推测也多以恶意揣测为主,虽然根据农业部的预测一直在提醒养猪人,五月临近猪价就会回稳,但依然有不少养猪人并不相信。这几天的猪价回稳,倒是值得庆祝了。

东北及华北的本轮上涨暂时告一段落。有人怀疑是不是又要掉下去,这点大家尽可以放心。南方的价格逐渐苏醒,要知道,南方才是猪肉消费的重点区域。随着南方拆迁猪场的深度进行,南方缺猪的局面正在逐渐形成。我相信,后半年,北猪南运仍然是一个非常重要的毛猪价格杠杆。

对于本次猪价的调整我们认为是“逢节必坑”的体现,说白了就是可能受到节日影响阶段性供应增大,所以猪友们不需要过度紧张!而在这样的背景下节后出栏将会逐渐恢复到正常的状态,猪价下跌也会随之结束。所以我们认为只要猪友们稳扎稳打,到体重就出栏,不扎堆卖,那五月猪价将会是以稳定微涨为主。

换一角度看今年猪市怪相 猪价大跌真凶出现

早在2016金猪年尚未远去,市场就普遍意识到,2017年的生猪市场绝对不可能复制2016年的行情,猪价大概率是高位回落,但在环保因素等影响下,产能回升缓慢,猪价整体仍处于相对高位,养殖盈利依然可期。

所以,今年1、2月份猪价开始缓慢回落,从9元/斤到8.3-8.4元/斤,市场也认为是受春节因素的影响,属于正常的回调。3月份,猪价继续回落至7.9元/斤,整体来看回调幅度也不大。但进入4月,猪价却出现加速下跌态势,并在4月下旬跌破7.5元/斤,局部地区甚至跌破了7元/斤,市场恐慌心态开始蔓延,养殖户也出现不理性的集中抛售,加剧猪价的下挫。

可以说,今年以来猪价连跌4个月,从9元/斤高位连跌近20%,与去年同期10元/斤的高价相比下跌近30%,情况已经超出所有市场人士预计。

猪价下跌的原因无非供求二字。

需求方面并无实质性的利空,相反,今年1季度,国内禽市饱受H7N9事件影响,尤其是南方地区,活禽市场被关闭,禽类交易量大幅缩减,消费者再度闻禽色变,一定程度反而将刺激猪肉消费。

供应是否出现明显增长?

统计局:1季度猪肉产量同比增长0.2%

市场普遍认为,猪价下跌,主要是供应增长,而需求疲软导致供应相对过剩。供应真的增长了吗。统计局数据显示,2017年一季度,全国猪肉产量1468万吨,同比增长0.2%。生猪存栏41095万头,同比增长0.1%;生猪出栏19149万头,增长0.2%。

从2017年1季度数据来看,猪肉产量,生猪存出栏数据都出现止跌回升迹象,预示着生猪市场产能已开始见底回升,但0.1%-0.2%左右产量的增长造成猪价20%-30%的回落,小编对此保持沉默。

能繁母猪存栏见底 市场产能回升

从农业部公布的存栏数据来看,今年3月份,能繁母猪存栏环比持平,同比下降1.6%,而生猪存栏环比增长1%,同比下降1.2%。这也是3年多来能繁母猪存栏首度止跌,而与2012年5013万头的历史高位相比,能繁母猪存栏量已经累计减少近1400万头,下降幅度近三成,去产能力度前所未见,而3月能繁母猪存栏止跌并不意味着产能的快速回升。另一方面,无论是能繁母猪存栏还是生猪存栏,同比依然有超过1%以上的下降。

洋猪肉疯狂涌入 冲击国内猪市

海关数据显示2016年我国猪肉进口量达到162万吨历史新高,较2015年增长108.4%。2017年1-3月,全国猪肉进口量累计34.62万吨,较去年同期增长6万吨,折合成生猪大概78万头。与国内1季度将近2亿头的出栏量相比,进口增加78万头,几乎可以忽略,进口肉对猪价的影响虽有,但程度有限。

那么,到底是什么造成了猪价的非理性大跌。

禁养拆迁大年 局地短期供应暴增?

近年来,各地都在积极划定禁养区并推进禁养区猪场拆迁,生猪存栏快速下降,并在相当程度上抑制产能回升速度。不少人士认为,环保禁养政策很大程度上推升了2016年猪价的上涨,并将继续利好猪价,延长本轮盈利期。

但凡事必有两面,短期内大量猪场拆迁必然将导致集中供应增量,影响正常的市场供需。众所周知,2017年是全国禁养区内猪场拆迁的最后期限,因此,今年春节尚未过去,福建、湖南、江苏等地就开启了大力度的猪场拆迁。

力度有多大,以福建南平为例,截至4月25日,全市拆除生猪养殖场11396家,拆除面积730.12万平方米,削减生猪364.11万头。其中,延平区拆除生猪养殖场8288家,拆除面积537.96万平方米,削减生猪303.87万头,养殖总量已削减至10万多头。因猪场拆迁生猪养殖量不是腰斩,而是削减了近90%,这些应被处理的数百万头猪去了哪里,或许有一部分被收购转移,但大部分应该是直接进了屠宰场。

有数据可以验证。据福建省统计部门显示,2017年一季度,福建省猪肉产量达33.75万吨,同比增长6.1%;生猪出栏量432.73万头,同比增长4.3%;生猪存栏量860.02万头,同比下降17.9%。在生猪存栏连续多年下降的前提下,生猪出栏量却出现大幅增长,唯一的解释就是猪场拆迁造成的短期集中出栏。而今年以来,猪场拆迁力度很大的地区不止是福建省,但大部分都依然集中在南方地区,这也是今年福建、广东等南方地区猪价持续偏低的原因,猪场拆迁导致大量生猪集中出栏,造成短期供过于求的表相。而在南方主销区供应激增,供需宽松的情况下,北方生猪市场新增的产能无处化解,北猪南调受抑,更成为屠宰企业顺势压价的工具。