供应压力显现 鸡蛋将拐头向下

时间:2016-11-03

来源:《期货日报》

鸡苗逐步进入高产期

国庆节至今,由于前期市场普遍对后市悲观,造成各环节库存量较少,随后鸡蛋现货触底反弹,鸡蛋期货从3232点反弹至3600点。对于鸡蛋期货的后市行情,当前市场分歧巨大,我们认为,11月初将出现较好的做空机会,届时1701和1705合约或将出现200点—300点左右的调整。

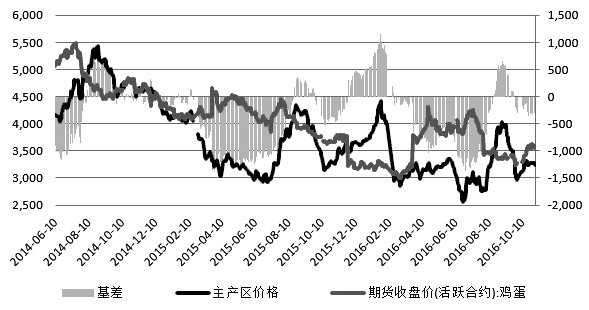

图为鸡蛋基差

上半年补栏积极 供给压力逐步增大

现代的蛋鸡品种需4个多月的时间结束育雏、育成期,20周龄以后便进入产蛋期,从6—11个月龄开始产蛋率可达90%—95%,到12个月龄产蛋率逐步下降,产蛋高峰一般能维持5个月的时间,到第16个月龄即大约480天—500天时,产蛋率下降到70%以下,蛋鸡养殖户开始淘汰蛋鸡。高峰期的产蛋率与全年的产蛋量呈正相关: 产蛋高峰,鸡蛋供应量大,蛋价降低;产蛋低谷,鸡蛋供应不足,蛋价回升。

芝华数据显示,9月全国蛋鸡总存栏量为14.56亿只,较8月减少2.59%,同比减少1.34%。全国总存栏减少的原因是后备鸡存栏量和在产蛋鸡存栏量均减少。2015年10月至2016年6月,整体后备鸡的补栏情况非常积极,根据我们5月对河北、山东蛋鸡产业链的调研,今年鸡苗厂销售情况非常好,个别厂商的销售出现了同比15%—20%的增长幅度。随着鸡苗陆续开产,从10月底到明年1月鸡蛋的现货供应压力将逐步释放,鸡蛋价格承压。

与蛋价表现相关的是,在产蛋鸡的鸡龄结构越年轻,供应高峰将越持久,价格上涨的难度越大。从最新的蛋鸡鸡龄结构来看,鸡龄结构与蛋鸡的补栏情况相互验证。一般而言,淘汰鸡价格和鸡蛋价格是同步指标,只要养殖利润良好,养殖户延迟淘汰的动能会比较充足。当前淘汰鸡价格稳定,显示鸡龄结构偏年轻化。因此,我们认为,10月—11月补栏的鸡苗将逐步进入高产期,供应压力逐步呈现。

饲料成本易跌难涨 养殖成本稳中有降

蛋鸡养殖中,饲料占所有成本的比重最大。其中,饲料约60%—62%的成分是玉米(1508,-4.00, -0.26%),16%—22%是豆粕。我们发现最近两年豆粕和鸡蛋的走势相关性较大,豆粕未来的走势或对鸡蛋价格有较大影响。

USDA将美豆单产预估上调至每英亩50.6蒲式耳,高于分析师预估区间。USDA还将2016/2017年度美国大豆结转库存预估从8月3.30亿蒲式耳上调至3.65亿蒲式耳。新豆单产及库存增幅均超预期,报告利空,预计国内豆类市场将低开,总体供应面宽松,豆类价格反弹空间有限。

逻辑上看,若发生供大于求时,成本端下降,鸡农养殖成本下降,鸡民对老鸡的淘汰正常进行,而不是发生提前淘汰或者超量淘汰,这加重并延长了供应端对价格的压力。

在需求的拉动下,鸡蛋现货10月初至今走出了一波小反弹。当前焦点在于11—12月现货价格是否能保持上涨势头。我们认为,当前距离春节集中备货仍有一个多月的时间,需求端对价格的支撑作用并不明显,应当做中性偏空解读。

从盘面上看,随着国庆节后期货价格大幅反弹,空头技术形态得到修复。10月底以来,期货盘面出现了涨一天跌一天的横盘整理走势,且沉淀资金量、成交量均有所下降,多头出现疲态。10月31日鸡蛋1701的KD指标中,K在66,而D在71附近,KD指标显示JD1701合约已经转向空头形态,MACD也给出了做空信号。从技术上,适合入场逢高做空。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。