2016年10月08日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

22 |

辽宁省 |

15.75 |

15.93 |

-0.18 |

0.05 |

|

21 |

吉林省 |

15.83 |

15.95 |

-0.12 |

-0.07 |

|

24 |

黑龙江 |

15.55 |

15.60 |

-0.05 |

-0.18 |

|

|

华北 |

|

19 |

天津市 |

16.12 |

16.23 |

-0.11 |

-0.30 |

|

20 |

河北省 |

16.11 |

16.15 |

-0.04 |

-0.17 |

|

16 |

山西省 |

16.51 |

16.60 |

-0.09 |

-0.24 |

|

18 |

内蒙古 |

16.22 |

16.26 |

-0.04 |

0.22 |

|

|

华东

|

|

8 |

福建省 |

17.52 |

17.52 |

-0.00 |

-0.29 |

|

3 |

浙江省 |

18.03 |

18.02 |

0.00 |

-0.01 |

|

11 |

江苏省 |

17.23 |

17.25 |

-0.02 |

-0.32 |

|

17 |

山东省 |

16.23 |

16.25 |

-0.02 |

-0.32 |

|

13 |

安徽省 |

17.12 |

17.26 |

-0.14 |

-0.23 |

|

|

华中 |

|

7 |

江西省 |

17.57 |

17.61 |

-0.04 |

-0.00 |

|

9 |

湖北省 |

17.48 |

17.47 |

0.01 |

-0.15 |

|

15 |

河南省 |

16.62 |

16.70 |

-0.08 |

-0.32 |

|

6 |

湖南省 |

17.66 |

17.76 |

-0.10 |

-0.18 |

|

|

华南 |

|

5 |

广东省 |

17.86 |

17.96 |

-0.10 |

-0.11 |

|

10 |

广西 |

17.47 |

17.47 |

-0.00 |

-0.26 |

|

|

西北 |

|

14 |

陕西省 |

17.04 |

17.12 |

-0.07 |

-0.54 |

|

12 |

甘肃省 |

17.16 |

16.99 |

0.17 |

-0.34 |

|

23 |

新疆 |

15.69 |

15.70 |

-0.01 |

-0.06 |

|

|

西南 |

|

2 |

重庆市 |

18.13 |

18.10 |

0.03 |

-0.39 |

|

4 |

四川省 |

17.96 |

18.15 |

-0.19 |

-0.02 |

|

1 |

云南省 |

18.89 |

18.72 |

0.16 |

0.59 |

|

|

全国 |

有743名信息员

参与本日报价 |

16.99 |

16.99 |

0.00 |

-0.12 |

|

2016年10月08日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

22 |

辽宁省 |

15.75 |

15.83 |

-0.08 |

-0.00 |

|

20 |

吉林省 |

15.83 |

15.78 |

0.05 |

-0.06 |

|

25 |

黑龙江 |

15.47 |

15.47 |

0.00 |

0.03 |

|

|

华北 |

|

24 |

天津市 |

15.54 |

15.60 |

-0.06 |

-0.43 |

|

19 |

河北省 |

15.86 |

15.90 |

-0.04 |

-0.21 |

|

17 |

山西省 |

16.32 |

16.36 |

-0.04 |

-0.19 |

|

18 |

内蒙古 |

16.12 |

16.16 |

-0.04 |

0.00 |

|

|

华东

|

|

9 |

福建省 |

17.27 |

17.18 |

0.08 |

-0.13 |

|

5 |

浙江省 |

17.55 |

17.53 |

0.02 |

-0.55 |

|

15 |

江苏省 |

16.34 |

16.38 |

-0.04 |

-0.23 |

|

21 |

山东省 |

15.82 |

15.82 |

-0.00 |

-0.29 |

|

14 |

安徽省 |

16.57 |

16.88 |

-0.31 |

-0.76 |

|

|

华中 |

|

4 |

江西省 |

17.58 |

17.50 |

0.08 |

0.04 |

|

11 |

湖北省 |

16.98 |

16.84 |

0.13 |

-0.27 |

|

16 |

河南省 |

16.33 |

16.35 |

-0.02 |

-0.26 |

|

6 |

湖南省 |

17.51 |

17.48 |

0.02 |

-0.34 |

|

|

华南 |

|

8 |

广东省 |

17.46 |

17.35 |

0.11 |

0.03 |

|

10 |

广西 |

17.03 |

17.17 |

-0.14 |

-0.25 |

|

1 |

海南省 |

19.20 |

19.20 |

0.00 |

0.00 |

|

|

西北 |

|

12 |

陕西省 |

16.83 |

16.98 |

-0.15 |

-0.38 |

|

13 |

甘肃省 |

16.70 |

16.66 |

0.04 |

-0.47 |

|

23 |

新疆 |

15.71 |

15.58 |

0.13 |

0.29 |

|

|

西南 |

|

3 |

重庆市 |

18.09 |

17.80 |

0.29 |

-0.06 |

|

7 |

四川省 |

17.49 |

17.60 |

-0.11 |

0.03 |

|

2 |

云南省 |

18.21 |

18.03 |

0.18 |

0.21 |

|

|

全国 |

有413名信息员

参与本日报价 |

16.78 |

16.78 |

0.00 |

-0.08 |

|

2016年10月08日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

19 |

辽宁省 |

15.51 |

15.62 |

-0.11 |

0.00 |

|

17 |

吉林省 |

15.61 |

15.56 |

0.05 |

0.01 |

|

23 |

黑龙江 |

15.02 |

14.91 |

0.11 |

-0.22 |

|

|

华北 |

|

20 |

河北省 |

15.47 |

15.61 |

-0.14 |

-0.21 |

|

13 |

山西省 |

16.08 |

16.14 |

-0.05 |

-0.21 |

|

16 |

内蒙古 |

15.82 |

15.88 |

-0.06 |

0.00 |

|

|

华东

|

|

4 |

福建省 |

17.24 |

17.19 |

0.05 |

-0.22 |

|

3 |

浙江省 |

17.31 |

17.14 |

0.17 |

-0.29 |

|

21 |

江苏省 |

15.34 |

15.42 |

-0.08 |

-0.28 |

|

22 |

山东省 |

15.26 |

15.23 |

0.03 |

-0.22 |

|

15 |

安徽省 |

15.82 |

16.23 |

-0.41 |

-0.50 |

|

|

华中 |

|

5 |

江西省 |

17.21 |

17.08 |

0.13 |

0.07 |

|

10 |

湖北省 |

16.52 |

16.45 |

0.07 |

-0.18 |

|

14 |

河南省 |

15.97 |

16.04 |

-0.07 |

-0.25 |

|

6 |

湖南省 |

17.19 |

17.22 |

-0.03 |

-0.38 |

|

|

华南 |

|

7 |

广东省 |

17.19 |

17.15 |

0.04 |

-0.10 |

|

9 |

广西 |

16.59 |

16.85 |

-0.27 |

-0.36 |

|

|

西北 |

|

11 |

陕西省 |

16.42 |

16.49 |

-0.07 |

-0.24 |

|

12 |

甘肃省 |

16.31 |

16.24 |

0.07 |

-0.51 |

|

18 |

新疆 |

15.51 |

15.45 |

0.07 |

0.20 |

|

|

西南 |

|

1 |

重庆市 |

17.84 |

17.82 |

0.02 |

0.14 |

|

8 |

四川省 |

17.00 |

17.02 |

-0.02 |

-0.13 |

|

2 |

云南省 |

17.36 |

17.27 |

0.09 |

-0.09 |

|

|

全国 |

有407名信息员

参与本日报价 |

16.33 |

16.31 |

0.02 |

-0.16 |

|

猪评:16元以下区域不断扩大 短期猪价将持续小幅走跌态势(2016年10月8日)

据数据研究部数据统计,2016年10月8日全国各省外三元猪均价为17.02元/千克,较昨日下跌0.04元/千克,较上周同期猪价(10月1日)下跌0.24元/千克。

今日全国27省、直辖市范围内,共计3省份猪价上涨,24省份猪价下跌。全国最高价为云南,较昨日上涨0.03元/千克于18.70元/千克;全国最低价为黑龙江,较昨日下跌0.02元/千克于15.62元/千克。内蒙古上涨0.02元/千克,微幅上涨。北京下跌0.09元/千克,贵州下跌0.08元/千克,湖南下跌0.07元/千克,辽宁下跌0.06元/千克,天津下跌0.06元/千克,河北下跌0.06元/千克,四川下跌0.06元/千克,跌幅收窄。

猪价持续下调。黑龙江7.6-7.8元/斤。浙江主流价跌至8.9-9.0元/斤,较昨日下跌0.01元/斤。天津在7.9-8.1元/斤。河北主流价跌至7.8-8.1元/斤。河南主流价8.1-8.3元/斤,山东主流价7.8-8.1元/斤。广东8.8-9.0元/斤,福建福州、漳州8.6-8.8元/斤。

假日期间,市场鲜销需求有所增加,猪价跌幅收窄,外三元均价跌至17元左右,而16元以下区域不断增加,东北三省全面下调至16元以下。假期结束,市场需求将进入阶段性疲软期,因此短期内猪价或持续小幅下跌态势。

【近期热点总结】近期美国养猪存栏量已经达到历史峰值,美国农业部统计的数据,截止到9月1日,美国国内生猪的总存栏量为7085万头,比去年同比增强了2.4%,分析师认为未来美国生猪存栏量还会继续增加,还会同比提升1.2%。美国生猪存栏量的不断刷新纪录,也直接影响了向市场供给猪肉的巨大能力,整个8月美国猪肉生产总量为9.75亿公斤,比上个月增长了10%。目前美国生猪的价格为5.86元/kg,这个5.86元是人民币,这个价格来说远远低于我国的17元左右每公斤。我国猪肉的“白菜价”势必为刺激我国屠宰企业等对美国猪肉的进口,大量美国猪肉的进口,不仅对我国生猪价格的行情造成冲击,也会对市场猪肉价格造成负面影响。

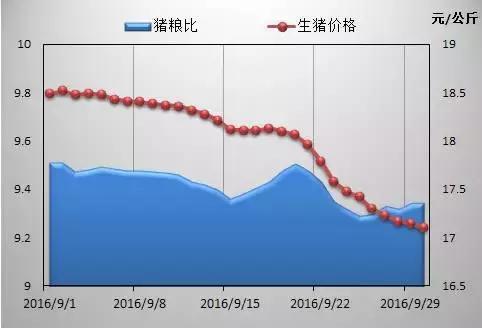

从供需两端的后期变化形势看,春节前两个月猪价出现上涨的的概率非常大,但能否重回18元/公斤以上还要看后期的玉米价格走势。因为近期的猪价下跌也一定程度上是受玉米价格影响,猪粮比价并未随猪价大幅下跌,依然保持在9:1以上。由于当前玉米市场普遍对后期走势较为悲观,不断有“玉米价格有可能跌至0.5元/斤”的观点出现。若果真如此,届时即使猪价不能重返18元/公斤以上,但自繁自养头均盈利水平也依然可能重回800元以上,出现非常罕见的“降价但增收”的情况,如此也基本达到预期。

今日全国生猪价格行情走势 进口肉价格优势明显 是否对国内猪价造成冲击?【2016年10月8日】

全国外三元生猪均价为16.76元/公斤,较昨日下跌0.04元/公斤,同比下跌0.24%。而据国家发改委9月28日最新数据显示,全国二元母猪销售价格为39.29元/公斤,环比上周下跌0.46%;生猪出场价格为18元/公斤,环比上周下跌2.49%,小编数据了解,近期猪价已经出现大范围的跌势,生猪价格尤其是自中秋以来跌幅较大,仅次于今年6月的跌幅;而二元母猪价格自9月初以来就一直处于跌势,

随着全国绝大部分地区,毛猪价格陆续触底,很多人又动起了压栏待涨的心眼。然而,从各个角度的分析表明,目前压栏待涨仍然为时尚早。正如我们此前多次提到的,很多人过不了千元仔猪补栏失误的这一个心理关口。就是关羽,还有失街亭的失误呢。我们必须向前看。记住,以后一旦小猪超过850,补栏的时候必须慎之又慎。最近玉米收购价格也出来了,那种直接收割的湿玉米,35个水以上的,0.53元起;晾几天估计能到30个水左右的,0.58元;烘到15个水的,0.7元一斤。总之,玉米是真便宜。因此,补栏养猪,至少饲料成本这块问题不大。

白条价格微涨。总体看,随着气温下行,消费多少起来一些。现在晚上出去看市场,烧烤的摊子基本上绝迹了。不撸羊肉串了,猪肉炖酸菜的销量呼呼见涨。辽宁这边酸菜火锅的销售火爆。久违了的五花肉又开始成了人们的必点佳肴。

进口肉价格优势明显,必然会对国内猪价造成冲击。尤其是美国生猪数量不断增加,价格不断下滑,出口中国意愿强烈。据美国农业部最新报告显示,美国现有生猪7085万头,创1866年来最高水平,近期猪价“雪崩”,生猪期货已创10年来最低水平。美国猪肉量大价低,近日又放开对中国牛肉出口贸易,必然进一步影响中国市场猪价走势。

在中国经济深度融入世界经济,经济全球化时代,养猪也要有国际视野。中国是猪肉生产大国,也是消费大国。受资源环境约束限制,产量不能满足需求。国际市场上有丰富的资源,有先进的管理和发达的科技,有质优价廉的产品。作为国内市场的有益补充,今后猪肉大量进口将成为新常态。国内养猪行业需要在提升管理、技术水平、降低成本、提高竞争力上多下些功夫。低效率、高成本、高猪价,靠舆论诱导压栏推高猪价的暴利模式,风险越来越大,给行业长远健康发展带来非常不利的影响。

10月猪价行情怎么走?母猪存栏未减反增?

9月行情回顾

猪价持续下降,中秋国庆均未能提振

智农通APP·行情宝数据监测显示,9月份全国外三元生猪价格呈连续下跌态势,整体相对8月有较大幅度下跌。至9月27日,全国外三元生猪均价为17.36元/公斤,与去年同期基本持平。9月最高价为9月1日的18.49元/公斤。中秋节对猪价未能起到提振作用,节后猪价加剧下跌。玉米价格9月也呈现下跌态势,使养殖成本有所下降,因此9月份生猪自繁自养盈利水平基本稳定,略有下降。

行情分析

母猪存栏意外再降,数据不可信?

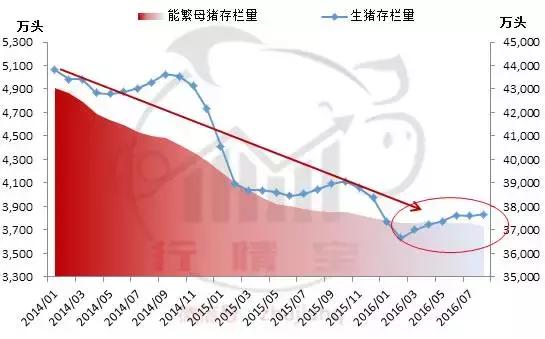

农业部公布存栏情况显示,截至8月份,全国生猪总存栏环比增加0.2%,同比下降2.8%;全国能繁母猪存栏量相比上月下降0.6%,意外再次下跌,最长连续下降周期达到31个月。

能繁母猪存量的持续下降引起市场争议,有观点认为实际母猪存栏量已经有所增加,不可过分乐观看待这一数据。

目前有利于母猪存栏减少的因素有:

1、环保政策拆猪场

环保政策对生猪存栏的影响原本是受到业界公认的,但近期有业内专家发声,认为环保拆猪场并不能和宰杀母猪直接划等号,而只是转移到了别的没有环保压力的猪场中去,理由是母猪很抢手,所以一定有人要。猛然一看是很有道理,但实际上呢?环保拆猪场一般有两种情况,一种是由于禁养区的划分,整个地区都不准养了,那这时候当地母猪卖给谁?第二种是由于个别养殖场环保设施不合格导致的,这种情况下还有可能能够卖出去,但是还要考虑一些生物安全的问题,大猪场的猪在免疫方面还让人放心一些,小猪场就不一定了,万一买方猪场本身是个病毒控制非常好的阴性猪场,对外面进的猪就更小心了。

上月新闻显示,南方水网密集区生猪存栏已调减超过1600万头。政府治污防污今年是下了决心的,铁拳力度相信禁养区的养猪人最清楚,甚至由于拆猪场造成的暴力事件也屡有发声,这是为什么?其实这恰恰说明是中央的明确态度,因此各地方政府也面临着强大的压力,对这个问题不敢懈怠敷衍。地方猪场及生猪存栏的减少也会是必然。

2、退出养殖

持续跟踪我们报告的朋友都知道,从今年3月开始,每隔一段时间我们都会做是否补栏或退出养殖的投票调研,从智农通APP行情 宝(微信号猪价行情-zhujiahq)数据来看,持续有养殖户在退出或缩小规模。我们都知道,猪价有周期,虽然近几年周期有被打乱的迹象,但实际上还是有周期的存在。本轮周期猪价上升的起点是2015年3月份,至今已走过18个月,激流勇退,有人认为是傻子,但有人认为是智慧。况且上一个猪周期中连续两年的亏损不但让人钱包空空外债累累,同时也让部分人胆战心惊,再加上上半年千元仔猪的高成本,选择盈利后就退出的也是大有人在。

3、自然灾害

今年夏季洪涝台风天气对南方地区造成不小的影响,对生猪养殖方面造成的影响主要有抛售和直接死亡两个方面。

而大家认为母猪存栏数据有问题,怀疑真实情况母猪存栏应该已经回升的原因是今年规模猪场扩张的新闻此起彼伏,产业上下游进军养猪业的消息更是火热,当然,智农通APP行情 宝(微信号猪价行情-zhujiahq)也在之前给大家总结过,但是,实际上,规模猪场扩张并不是从今年开始的,我翻到前年的一张表给大家看。

很明显,从2013年开始,大型企业已经在扩建猪场, 2014年实际全国母猪存栏却在减少,这已经是事实。今年确实因为养殖盈利水平很高,但补栏成本也很高,同时面临高压的环保政策,因此母猪存栏保持稳定并不是不可能。

压栏及进口肉填补秋季供应缺口

母猪存栏少,那么今年为什么猪价从6月份就开始下跌了呢?这个问题很多人想不通,那么大家可以看一下下面这两组数据:

8月份全国规模以上定点屠宰企业屠宰量为1660万头,相比上月增加近10%,比去年同期增加10.6%。再次验证了我们之前两个月的观点,集中出栏现象突出,造成猪价易跌难涨。原本预计7月牛猪、超大猪的顺利出栏能够为8月份猪价回升做出贡献,结果大家都留了一手,大猪并未顺利出清,看看8月的出栏量吧。压栏都等到这时候出,哪儿还会有什么冬季仔猪成活率低带来的供应断层。

于此同时,进口猪肉量也是有增无减,进一步填补供应缺口。截至 2016年8月份中国进口猪肉进口总量达到113.8万吨,是去年全年进口总量的1.5倍。进口猪肉总量虽然占猪肉消费总量的比例

较小,但是能够在短时间内缓解食品企业的供应压力,对养殖户造成心理影响。

压栏生猪的集中出栏,再加上进口猪肉的持续增加,两者基本上将近两个月的供应缺口完全填补。

原本期待的中秋国庆双节,对消费并未带来什么实质性提升,屠宰企业提量有限,部分企业甚至完全没有提量备货。一面是集中出栏、体重增加、进口增加,一面是消费疲软、屠宰需求未有增加,结果自然是压价容易提价难。

因此,第四季度的关键点就落在了消费上。

行情宝观点

行情宝认为,未来无论能繁母猪存量是否增加,规模场的扩张、产业链上下游纷纷进军养猪业已经是事实,随着母猪生产效率的提升,猪市整体的供应量必然将出现增加,因此提醒大家谨慎扩栏。但短期内生猪供应量并不会突然大幅增加,今年年内猪价继续出现持续大幅度下跌的概率较小,四季度将迎来年度消费旺季,猪价仍值得期待。

这轮猪价暴跌的最大元凶:进口肉、屠宰商、养殖户都难逃干系?

9月20日以后,即国庆节前备货高峰期间,短短一周之内,猪价从18.1元/公斤暴跌至17.5元/公斤,不少地区猪价下跌超过1元/公斤,而东北地区猪价已普遍跌至16元/公斤低位。如此暴力的下跌,仿佛2014年行情再现。

在立秋"贴秋膘"的传统消费的影响下,猪价一度出现反弹,月底猪价反较月初有0.5元/公斤的上涨。市场普遍认为,6、7月猪价大跌,养殖户集中抛售,生猪出栏体重明显下降,并逐步回归至正常出栏体重,加之能繁母猪存栏继续下降,后期供应将继续减少,9月后需求逐步启动,猪价有望重启升势,养殖户对后市信心也有所增加。但最终,9月猪价的走势再度给养殖户上了惨痛的一课。

利好不断,猪价却加速下跌,一举跌破养殖户的心理防线,恐慌性抛售再现,背后是否有一股力量在推动?

一、需求疲软

6-8月消费淡季,终端需求持续减弱在预期中,但进入9月,需求逐步回升。而在生猪市场中,需求的变动则从屠宰企业的采购需求或者屠宰量上有直观的体现。今年中秋及国庆之前,屠宰企业备货力度明显不足,或者说压价底气十足,为何?

二、供应增加

1、母猪繁殖力提升,国内市场供应

能繁母猪存栏持续下跌中,上半年生猪存栏虽然略有回升,但并不是供应能力回升的体现,受传统消费习惯及季节性补栏等因素影响,上半年生猪存栏小幅度回升情况与往年同期相似。

2、进口猪肉爆发性增长

8月份我国冷鲜冻猪肉进口量达到19.2万吨,环比增加4.9%,同比增长200%。今年1-8月,我国进口猪肉总量已经达到113.78万吨,远超去年全年的77.8万吨,远超农业部100万吨的进口预期水平,预计后期猪肉进口量仍将维持在较高水平,全年大概率突破150万吨,甚至可能超过180万吨。

市场普遍认为进口肉激增,是近期猪价大跌的"真凶"之一。

统计局数据显示,2015年,我国猪肉产量5487万吨,今年上半年全国猪肉产量2473万吨,同比下降3.9%,预计今年全年猪肉产量较上年减少200万吨。

如果今年进口肉以180万吨计算,则较去年增长100万吨,今年国内生猪市场供应依然偏紧,进口肉仍可视为一定的补充,对市场的实际冲击其实有限,但在国内市场产能真正恢复,猪周期进入下半阶段,进口肉对国内市场的杀伤力将真正显现。

而进口肉激增对国内屠宰加工企业而言则最为有利,最显而易见的就是降低原料采购成本,提升盈利空间,此外,提升屠宰企业的定价权或者说是压价的砝码。

三、市场博弈:屠企压价,养殖户弱点太多

1、屠宰企业话语权强,频频压价

上半年规模以上屠宰企业生猪屠宰量1亿头,同比下降6.3%,屠企库存普遍降至低位。但6月后,在猪价上涨无力,而前期压栏牛猪亟待出栏的影响下,屠企顺势压价逼量,掀开猪价暴跌的序幕。

此后养殖户恐慌性抛售,生猪出栏量持续增长,屠宰企业顺势在低位大幅吸纳,7、8月屠宰量同环比大幅回升,8月,规模以上生猪屠宰量达到1660万头,环比增长10.63%,同比增长9.9%。

而从近5年屠宰数据来看,7、8月一般是全年屠宰量的最低位,因需求正处最低期,而今年则明显打破该规律。今年8月规模以上定点屠宰企业屠宰量较去年同期增长160万头。

根据2015年全国全年出栏生猪7.08亿头,规模以上屠宰企业屠宰量2.14亿头推算,规模企业屠宰占比30%,即今年8月全国屠宰量较去年同期增长超过500万头。

可以说,今年屠宰企业在6-8月期间大举补充库存,加之进口肉的有益补充及造势,使得中秋及国庆前备货需求减弱,压价底气十足。

2、养殖户输在补栏和抛售,间接推动猪价下跌

追涨杀跌永远是大部分散户的弱点。

无视供需基本面,6月猪价冲高回落引发恐慌性抛售,9月双节利好猪价不涨反跌再度引发恐慌性抛售。同时年初猪价大涨,仔猪供应短缺,抢购千元仔猪冲动补栏的不乏少数,高额的补栏成本也使得不少养殖户已经输在起跑线,3、4、5月猪价大涨过度压栏很大程度上为6月屠宰企业压价创造有利条件。

无论何时,供需双方的博弈永远存在。生猪市场上养殖户与屠宰企业的博弈也在持续进行,而在大部分时候,屠宰企业都占据着绝对的上风。即使是在产能大度下降,价格大涨的时候屠宰企业还能通过进口、通过调整库存、减少屠宰量来维持运营,而一旦有机会出现,屠企一定能在第一时间把握机会,根据现有条件,因势利导、随势而动,随势而发,最终达到想要的结果。

今年6月以来猪价持续下跌,尤其是9月的下跌,或许可以说是屠宰企业下得一手好棋,但养殖户却也无意中成为猪价下跌的推手之一。对养殖户而言,如何避免这样被动挨打的局面一再重演才是最重要的。

大量进口猪肉成为新常态,猪价连续下跌,压栏风险加大!

自6月份猪价高位跳水以来,7月份反弹失败,8月份窄幅调整,9月份又持续加速下跌。在中秋、国庆节前备货高峰期,诸多利好也不能遏止跌势,9月下旬暴跌至17.5元/公斤。国庆节后,外三元生猪全国均价更是跌破17元/公斤。东北地区跌势尤甚,辽宁、黑龙江跌至16元/公斤以下。

跌!跌!跌!从6月份的历史高点21.2元/公斤,猪价像山坡上滚下来的石头,蹦着跳着朝下落。截至目前,累计下跌超4元/公斤,跌幅近20%。前期,某券商发布的“看高猪价到24元/公斤”的研报,妥妥的成了一个大笑话。

舆论的诱导终究敌不过市场规律的作用,跌自然有跌的道理

一是高肉价老百姓不买账。目前猪肉价格虽然有所回落,但和老百姓的收入水平仍然很不相称。高肉价带来的消费抑制、消费替代依然存在。加上中秋、国庆节前后的持续高温天气,预期的节日拉动成了泡影,节后行情更是雪上加霜。

二是今年3、4月份仔猪成活率提高,决定了当前市场可供出栏的生猪供应量充足。北方地区养猪户出栏增加,出栏体重上升,市场整体供大于求,屠宰企业采购无压力,趁势压价,得时得力。

三是进口肉激增对国内猪价造成冲击。8月份猪肉进口192348吨,大约相当于国内养殖270万头生猪,占全国规模以上生猪定点屠宰企业当月屠宰量1600万头的六分之一。2016年前8个月猪肉进口总量113.8万吨,达到了过去历年全年进口总量的2倍甚至更多,相当于国内增加了1597万头生猪。四季度仍会有数量庞大的进口猪肉进入中国市场。

进口肉价格优势明显,必然会对国内猪价造成冲击。尤其是美国生猪数量不断增加,价格不断下滑,出口中国意愿强烈。据美国农业部最新报告显示,美国现有生猪7085万头,创1866年来最高水平,近期猪价“雪崩”,生猪期货已创10年来最低水平。美国猪肉量大价低,近日又放开对中国牛肉出口贸易,必然进一步影响中国市场猪价走势。

在中国经济深度融入世界经济,经济全球化时代,养猪也要有国际视野。中国是猪肉生产大国,也是消费大国。受资源环境约束限制,产量不能满足需求。国际市场上有丰富的资源,有先进的管理和发达的科技,有质优价廉的产品。作为国内市场的有益补充,今后猪肉大量进口将成为新常态。国内养猪行业需要在提升管理、技术水平、降低成本、提高竞争力上多下些功夫。低效率、高成本、高猪价,靠舆论诱导压栏推高猪价的暴利模式,风险越来越大,给行业长远健康发展带来非常不利的影响。

猪价冲高到24元/公斤已然成了笑话,“强劲反弹并涨至18元/公斤以上”“很难跌破17元/公斤”又成了新的“画饼”。望梅虽可止渴,画饼不能充饥。就目前情况看,猪价虽然下跌,但仍处于相对高位。谷物、玉米价格一降再降,养殖成本相对较低,盈利依然可观。还是避开风险,适时出栏,落袋为安为好。

大话中国养猪业,敢问养猪业的春天在哪里?

我国养猪业在水深火热的低迷市场之中,苦苦煎熬了两年之久,终于盼来了猪业的“春天”。褪去那些枝枝节节的因素,最终起主导作用的还是的市场供和求,如今猪价的涨势和动荡,相互作用和相互影响离不开市场作用的抉择。首先,仔猪价格从今年一季度开始就一路飙升,目前很多地区生猪价格均在十元左右徘徊。如此汹涌澎湃地高昂势头,与去年养猪人大量屠杀母猪造成仔猪数量急剧减少有直接因果关系。如今,猪价触底反弹之后,养殖人又争先恐后补栏,导致了“粥少僧多”的尴尬局面……在此,就让我大话一回中国猪业的春天。

第一篇:春天的距离

养猪事业距离目标是一英尺还是一万英里,取决于你的专注和投入的程度。

1 资金储备

发展任何行业,前提是必须有钱投入,经济基础是主导市场发展的脊梁之一。中国有句话说得好:巧媳妇难做无米之炊,又说:资金是企业发展之命脉。中国的养猪企业,资金储备意识多比较淡薄。基本上都是拿十元的本钱,做二十元的事,很容易造成资金断层。一旦市场行情大起大落,连救市资金(储备金)都没有,之后,很多养猪人将无法维持下去,甚至血本无归,含泪而去。

2 风险意识

市场经济对于任何行业、公司和个人都是公平的,适者生存永远都是不变的原则。连续两年之久的低迷市场,让许多养猪水平滞后和资金实力不强的养猪场户纷纷倒闭关门或者是缩减养猪存栏量。养猪行业是“三高”产业(高成本、高投入和高风险)。在此警告同仁:行业有风险,投入需谨慎。

3 养猪水平

目前我国猪的品种档次与国外基本上接近,频频从国外大量引种提升了中国的育种水平,从中“拿来”育种技能也无可厚非。但是频繁引种也酿成了“花钱买病”的事实。拿来主义有时候是可取的。但是科学养殖水平的跟进和提高也必不可少。当下,我国的养猪科技水平相对滞后,猪病较多,发病因素复杂,防控机制失调,治疗效果不佳。猪只繁殖性能低下,猪肉品质不高和药物残留超标等,也导致了中国猪肉产品贸易出口难——“绿色壁垒”也成了对外贸易障碍的制约瓶颈。猪肉不能满足消费者的需求和国外高品质猪肉的冲击,也导致了我国猪行业市场的跌幅动荡不定。

4 食品安全

随着人民生活水平的日益提高,我们猪肉缺的早已不是量,而是品质。食品安全的事件时有发生:从“病死猪肉”到“瘦肉精”已经严重危害到人们的身体健康。历史教训不止一次告诉我们,人们对食品的安全和质量要求越来越高,对食品安全事件零容忍,食品安全责任重于泰山。

5 环保污染

从目前国家的环保政策,可以看出国家对于环保治理的决心和力度。因此要加强环境治理,减少猪业排废污染问题。中国环保法律、法规机制正在不断完善健全。所以说:中国的环保治理在路上,今天也只是刚刚拉开了治理序幕,目前国家治理环保的使命不是“完成时”,更不是“将来时”,而是“进行时”。国家对环境的绝对保护和对污染的绝对控制态度让相当一部分污染严重或是没有实力治理污染的养殖场关门,还有一些无害化处理不合规定的养殖场也被关闭,客观上猪场就少了一部分。当然,也提高了养猪行业的进入门槛。

6 民族品牌

面对国内外养猪生产条件、生产效率、养猪成本等方面的差距,自贸区的建立对中国养猪业产生的冲击也会很大,未来中国养猪业将面临更大的挑战。我们养猪业要持续发展,中国养猪人要重树信心,中国猪业要重树尊严,我们必须居安思危,深刻反省。民族猪业的春天何时可以到来?中国猪业核心竞争力在那里?我们如何对待这样国际大环境的新常态?那就是加强民族自身品牌建设。习大大曾经说过:打铁还需自身硬。

第二篇:春回大地

站在猪业的大舞台上,如何能够成为一个不倒翁,一棵常青树?你必须拥有必胜的资本和超强的武器。运用你能想到的所有方法,记住——你越努力、越频繁地运用这些方法,你的事业目标就会越快实现。换句话说:思路决定于出路。科技就是第一生产力。

1 品种特色

我们可以非常自豪对大家说:中国地方品种猪肉的品质风味特色在世界上无与伦比。现如今,我们不再是面对中国人如何吃饱肚子的时代,而是消费者追求幸福健康指数和高生活质量的时代。消费者热衷于舌尖上的美味——优质的猪肉是市场发展的新常态。我们可以利用外来品种和地方品种杂交,繁育获得生长速度适中,瘦肉率中等,猪肉风味独特、营养上乘的优质中、高档猪肉,这就需要加大对“中国品种特色猪肉”的研发。

2 生产成本

任何事情都不要千篇一律,必须因地制宜,这样才能控制经营成本,增加经济效益。因此,应挖掘我国地方品种具有的耐粗饲、节粮优势,发展中国式养猪模式。出于中国地方品种表现出的明显节约粮食优势,我们可以开发麦麸、酒糟和牧草等饲料资源,倾心打造节能节粮、绿色和无公害的中国式养猪法,这样一来,虽然生长速度慢些,但综合的经济效益并不低。

3 控制疫病

面对外来品种全球猪病泛滥的局面,中国地方品种表现出极大优越性。应提取中国地方品种抗病力强、抗逆性等优势,进一步完善中国动物检疫防控机制,抵制外来病菌的侵袭。精心培育中国地方民族猪种品牌。

4 精细管理

猪场实行精细管理,通过高科技等手段来控制疫病,能够提高养猪的生产效率和增加产出。因此,我们必须通过养猪设施、设备改进,提高现代化管理水平、养猪信息化和自动化程度来武装我们,达到目的。

5 中国养猪模式

我认为,中国养猪业发展方向应该是家庭农场,或者说是“中国养猪模式”。理由一,家庭农场规模小,转型容易,有活力,创新能力强,适应性强,容易使用新技术和新工艺。理由二,大型企业一旦进入养猪行业,当行情不好时,进出两难,只能等着亏损。理由三,学习畜牧兽医专业的人多数是农民的孩娃,他们具有知足常乐的心态,吃苦耐劳的精神和意志坚强的体魄。理由四,现在城乡生活差别缩小,加上城市就业饱和,国家惠民政策加大,吸引着一大批有知识、懂科技和会经营的农民子弟回乡创业,发展循环农业经济生态链。所以说:中小规模猪业(中国养猪模式)是中国未来养猪业的发展趋势和方向。

6 品牌建设

要树立中国民族猪肉的品牌,不仅需要养猪管理者树立行业自律的理念,更要从自身去严格管理猪业生产,建立品牌长城,让真正风味独特的优质猪肉进入人们视野,同时也重拾消费者对中国猪肉品质的信心,逐渐让品质好、味道佳的中国猪肉深入人心。在市场经济的大潮之中,生产好食品,打造好民族品牌,这就是中国猪业的春天。

第三篇:春天畅想

一个人如果没有心怀事业成功和幸福生活的梦想,就不可能拥有成功和幸福。所以说:信心比黄金更重要。

目前,我们国家惠民政策大好、党的指导方针路线明确和经济辉煌腾飞的新常态,引领着中国猪业跨入富强之路。只要坚定信心、强大自我,中国猪业的春天就会生机盎然。