2016年09月29日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

27 |

辽宁省 |

15.86 |

16.03 |

-0.17 |

-0.75 |

|

24 |

吉林省 |

16.26 |

16.32 |

-0.06 |

-0.58 |

|

26 |

黑龙江 |

16.13 |

16.12 |

0.01 |

-0.52 |

|

|

华北 |

|

21 |

北京市 |

16.71 |

16.80 |

-0.09 |

-0.93 |

|

22 |

天津市 |

16.62 |

16.83 |

-0.21 |

-1.03 |

|

23 |

河北省 |

16.50 |

16.49 |

0.02 |

-1.07 |

|

18 |

山西省 |

16.88 |

17.03 |

-0.15 |

-0.95 |

|

19 |

内蒙古 |

16.85 |

16.49 |

0.36 |

-0.55 |

|

|

华东

|

|

8 |

福建省 |

17.92 |

17.92 |

0.00 |

-0.88 |

|

4 |

浙江省 |

18.48 |

18.70 |

-0.22 |

-0.80 |

|

12 |

江苏省 |

17.75 |

17.81 |

-0.06 |

-0.58 |

|

20 |

山东省 |

16.72 |

16.79 |

-0.07 |

-0.96 |

|

15 |

安徽省 |

17.52 |

17.70 |

-0.17 |

-0.70 |

|

|

华中 |

|

10 |

江西省 |

17.87 |

17.96 |

-0.08 |

-0.71 |

|

11 |

湖北省 |

17.80 |

17.85 |

-0.06 |

-0.44 |

|

17 |

河南省 |

17.08 |

17.12 |

-0.05 |

-0.83 |

|

7 |

湖南省 |

17.97 |

18.02 |

-0.05 |

-0.54 |

|

|

华南 |

|

6 |

广东省 |

18.05 |

18.11 |

-0.06 |

-0.75 |

|

9 |

广西 |

17.88 |

17.92 |

-0.04 |

-0.74 |

|

1 |

海南省 |

19.20 |

19.20 |

0.00 |

0.00 |

|

|

西北 |

|

13 |

陕西省 |

17.71 |

17.82 |

-0.11 |

-0.44 |

|

14 |

甘肃省 |

17.56 |

17.38 |

0.18 |

-0.44 |

|

16 |

宁夏 |

17.15 |

17.17 |

-0.02 |

0.00 |

|

25 |

新疆 |

16.18 |

16.05 |

0.13 |

-0.85 |

|

|

西南 |

|

3 |

重庆市 |

18.62 |

18.73 |

-0.10 |

-0.39 |

|

5 |

四川省 |

18.17 |

18.37 |

-0.20 |

-0.70 |

|

2 |

云南省 |

18.82 |

18.84 |

-0.02 |

-0.60 |

|

|

全国 |

有759名信息员

参与本日报价 |

17.42 |

17.51 |

-0.09 |

-0.64 |

|

2016年09月29日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

25 |

辽宁省 |

15.79 |

16.05 |

-0.26 |

-0.87 |

|

22 |

吉林省 |

16.17 |

16.24 |

-0.07 |

-0.51 |

|

24 |

黑龙江 |

15.86 |

15.84 |

0.02 |

-0.60 |

|

|

华北 |

|

19 |

天津市 |

16.55 |

16.53 |

0.02 |

-0.85 |

|

20 |

河北省 |

16.23 |

16.25 |

-0.02 |

-1.01 |

|

16 |

山西省 |

16.86 |

17.00 |

-0.14 |

-0.85 |

|

|

华东

|

|

9 |

福建省 |

17.56 |

17.52 |

0.05 |

-0.74 |

|

4 |

浙江省 |

18.08 |

18.35 |

-0.27 |

-0.64 |

|

15 |

江苏省 |

16.87 |

17.06 |

-0.19 |

-0.52 |

|

21 |

山东省 |

16.23 |

16.26 |

-0.02 |

-1.03 |

|

14 |

安徽省 |

17.24 |

17.44 |

-0.20 |

-0.47 |

|

|

华中 |

|

6 |

江西省 |

17.75 |

17.85 |

-0.10 |

-0.50 |

|

10 |

湖北省 |

17.52 |

17.50 |

0.02 |

-0.41 |

|

17 |

河南省 |

16.81 |

16.89 |

-0.08 |

-0.84 |

|

5 |

湖南省 |

17.90 |

17.90 |

0.01 |

-0.61 |

|

|

华南 |

|

7 |

广东省 |

17.67 |

17.83 |

-0.16 |

-0.54 |

|

12 |

广西 |

17.32 |

17.37 |

-0.05 |

-0.89 |

|

1 |

海南省 |

19.75 |

19.75 |

0.00 |

0.00 |

|

|

西北 |

|

11 |

陕西省 |

17.40 |

17.68 |

-0.28 |

-0.38 |

|

13 |

甘肃省 |

17.27 |

17.28 |

-0.00 |

-0.41 |

|

18 |

宁夏 |

16.73 |

16.85 |

-0.12 |

-0.67 |

|

23 |

新疆 |

15.93 |

15.82 |

0.10 |

-0.82 |

|

|

西南 |

|

3 |

重庆市 |

18.08 |

18.20 |

-0.12 |

-0.59 |

|

8 |

四川省 |

17.60 |

17.70 |

-0.09 |

-0.60 |

|

2 |

云南省 |

18.40 |

18.37 |

0.04 |

-0.72 |

|

|

全国 |

有439名信息员

参与本日报价 |

17.18 |

17.26 |

-0.08 |

-0.59 |

|

2016年09月29日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

22 |

辽宁省 |

15.62 |

15.84 |

-0.22 |

-0.81 |

|

17 |

吉林省 |

15.90 |

15.97 |

-0.08 |

-0.43 |

|

21 |

黑龙江 |

15.62 |

15.61 |

0.02 |

-0.80 |

|

|

华北 |

|

19 |

河北省 |

15.79 |

15.80 |

-0.02 |

-1.15 |

|

15 |

山西省 |

16.52 |

16.64 |

-0.12 |

-1.01 |

|

|

华东

|

|

5 |

福建省 |

17.52 |

17.66 |

-0.14 |

-0.83 |

|

4 |

浙江省 |

17.65 |

17.92 |

-0.27 |

-1.15 |

|

20 |

江苏省 |

15.71 |

15.99 |

-0.28 |

-0.36 |

|

23 |

山东省 |

15.59 |

15.65 |

-0.06 |

-0.92 |

|

14 |

安徽省 |

16.65 |

16.86 |

-0.21 |

-0.34 |

|

|

华中 |

|

8 |

江西省 |

17.22 |

17.32 |

-0.10 |

-0.64 |

|

11 |

湖北省 |

17.05 |

16.92 |

0.13 |

-0.47 |

|

16 |

河南省 |

16.31 |

16.42 |

-0.11 |

-1.02 |

|

6 |

湖南省 |

17.51 |

17.63 |

-0.13 |

-0.67 |

|

|

华南 |

|

7 |

广东省 |

17.50 |

17.69 |

-0.19 |

-0.60 |

|

10 |

广西 |

17.09 |

17.08 |

0.01 |

-0.63 |

|

1 |

海南省 |

19.70 |

19.70 |

0.00 |

0.00 |

|

|

西北 |

|

13 |

陕西省 |

16.78 |

17.04 |

-0.26 |

-0.49 |

|

12 |

甘肃省 |

16.83 |

16.75 |

0.08 |

-0.70 |

|

18 |

新疆 |

15.84 |

15.82 |

0.02 |

-0.66 |

|

|

西南 |

|

2 |

重庆市 |

17.87 |

18.15 |

-0.28 |

-0.51 |

|

9 |

四川省 |

17.22 |

17.28 |

-0.06 |

-0.45 |

|

3 |

云南省 |

17.72 |

17.66 |

0.06 |

-0.78 |

|

|

全国 |

有407名信息员

参与本日报价 |

16.83 |

16.93 |

-0.10 |

-0.57 |

|

猪评:屠企无明显提量现象 猪价持续下调(2016年9月29日)

数据研究部数据统计,2016年9月29日全国各省外三元猪均价为17.44元/千克,较昨日下跌0.08元/千克,较上周同期猪价(9月22日)下跌0.71元/千克。

今日全国27省、直辖市范围内,共计3省份猪价上涨,24省份猪价下跌。全国最高价为贵州,较昨日下跌0.06元/千克于18.82元/千克;全国最低价为辽宁,较昨日下跌0.05元/千克于16.01元/千克。甘肃上涨0.07元/千克,黑龙江上涨0.04元/千克,河北上涨0.02元/千克,微幅上涨。浙江下跌0.22元/千克,天津下跌0.19元/千克,四川下跌0.17元/千克,广东下跌0.15元/千克,山西下跌0.14元/千克,安徽下跌0.14元/千克,云南下跌0.14元/千克,跌幅收窄。安徽、黑龙江与昨日持平。

猪价跌幅收窄。黑龙江7.9-8.1元/斤。浙江主流价跌至9.2-9.3元/斤,较昨日下跌0.11元/斤。天津在8.2-8.4元/斤。河北主流价涨至8.0-8.3元/斤。河南主流价8.4-8.6元/斤,山东主流价8.1-8.4元/斤。广东8.9-9.1元/斤,福建福州、漳州8.8-9.0元/斤。

国庆长假在即,但市场并未如预期的出现小涨,而是持续下调。目前屠宰企业无明显提量现象,收购较顺畅,但受猪价持续震荡调整,养殖户对后市信心下降,部分规模养殖场降价出栏,导致市场猪源增加,屠宰企业压价力度加大。

【近期热点总结】从供需两端的后期变化形势看,春节前两个月猪价出现上涨的的概率非常大,但能否重回18元/公斤以上还要看后期的玉米价格走势。因为近期的猪价下跌也一定程度上是受玉米价格影响,猪粮比价并未随猪价大幅下跌,依然保持在9:1以上。由于当前玉米市场普遍对后期走势较为悲观,不断有“玉米价格有可能跌至0.5元/斤”的观点出现。若果真如此,届时即使猪价不能重返18元/公斤以上,但自繁自养头均盈利水平也依然可能重回800元以上,出现非常罕见的“降价但增收”的情况,如此也基本达到预期。

全国多地猪价出现较大幅度的下跌。猪价狂跌,何时是个头?昨日猪价已经破9,那接下来猪价还会不会大跌,以至于刷新今年的最低价格呢?今年最低价在1月1日,当天全国生猪均价是16.88元/公斤,现在离这个价格已经不远了。近日海关总署公布了1-8月份的进口猪肉数据,8月份进口猪肉量高达19.23万吨,不断刷新历史新高的进口猪肉量碰上史上最严环保法,会不会打破国内猪周期的模式呢?从能繁母猪存栏量来看,后期猪价有上涨的空间,但是笔者认为,猪价绘出一副“M”型的双高峰走势图可能性不大。除非有相关政策出台,否则今年第四季度进口猪肉量还将继续刷新记录,如此庞大的进口猪肉量给国内猪价带来的压力非同小可,同时环保政策可能将推迟新一轮猪周期的开启时间。

大北农9月22日晚间公告称,公司第三届董事会第四十二次会议审议通过了《关于梁野山二期猪场建设项目的议案》。该项目主要建设5000头母猪的二元母猪扩繁场,计划于2017年7月投产,总投资约18,800万元。

9月利好不断猪价却暴跌 谁是背后的推手?

国庆节前,在市场还沉浸在对某券商发布的"看高猪价到24元/公斤"的研报的热议中时,猪价的走势却给了市场一记闷棍,暴跌,再度暴跌,再度出乎所有人的意料。

而中秋之前,虽然节日利好并未如期出现,猪价延续前期慢跌走势,9月上半月猪价从月初的18.6元/公斤下跌至月中的18.2元/公斤,累计跌幅2.2%。中秋过后,猪价继续回落,市场对国庆前的猪价期望值也逐步下降,虽然鲜有认同猪价真的能突破24元/公斤的,但大部分人士都认为猪价至少仍将继续高位,节前猪价即使不涨但继续回落的空间也不会很大,18元/公斤的关口不会破。但9月20日以后,即国庆节前备货高峰期间,短短一周之内,猪价从18.1元/公斤暴跌至17.5元/公斤,不少地区猪价下跌超过1元/公斤,而东北地区猪价已普遍跌至16元/公斤低位。如此暴力的下跌,仿佛6月行情再现。

截至目前,猪价从6月初的高点累计下跌已经超过4个月,时间上超过去年8月-11月中的回落期。本次累计下跌接近4元/kg,跌幅近20%,而去年8月-11月中猪价从18.5元/kg跌至16.0元/kg,累计下跌不到15%。两者走势有一定类似性,但却又截然不同。为何6月以来猪价跌跌不休,至9月利好不断,猪价却加速下跌,一举跌破养殖户的心理防线,恐慌性抛售再现,背后是否有一股力量在推动。

简单回顾近月猪价走势:

6月,猪价高位跳水:2016年春节过后,节前集中出栏加之前期猪病导致供应继续收缩,猪价一路上涨,至5月底涨至21.2元/公斤的历史新高,在此期间,饲料成本低位进一步将市场压栏推至极致,生猪出栏体重不断上升。进入6月,在市场已步入传统消费淡季的背景之下,猪价已无力继续上涨,而另一方面,美豆暴涨带动国内豆粕价格一路飙升继而带动其他饲料原料价格上涨,最终引发饲料企业的全面提价,养殖盈利开始缩水。此时,牛猪也突然成为市场的热词,屠宰企业拒收或者大幅压价收购超大体重生猪的消息不绝于耳,猪价高位跳水,进一步刺激养殖户恐慌性抛售,6月11日-6月30日,猪价从21元/公斤高位一路暴跌至19元/公斤,全月累计跌幅超过10%。

7月,南方多地出现罕见强降雨天气甚至洪涝灾情,部分地区生猪养殖损失惨重,灾后局部地区短期出栏较为集中,猪价进一步下降。整体而言,7月猪价从月初的19元/公斤附近逐步下降至18.1元/公斤,累计下跌5%左右,跌势较6月明显放缓。

进入8月,虽然多地进入炙烤模式,消费进一步减弱,但在上旬的立秋"贴秋膘"的传统消费的影响下,猪价一度出现反弹,虽然此后价格再度回落,但整体来看,8月猪价隐现止跌态势,月底猪价反较月初有0.5元/公斤的上涨。8月猪价应跌不跌,市场普遍认为,6、7月猪价大跌,养殖户集中抛售,生猪出栏体重明显下降,并逐步回归至正常出栏体重,市场抛压大幅减轻,甚至再度出现供应短缺态势,加之期间官方数据公布,能繁母猪存栏继续下降,后期供应将继续减少,9月后需求逐步启动,猪价有望重启升势,养殖户对后市信心也有所增加。

但最终,9月猪价的走势再度给养殖户上了惨痛的一课。

猪价下跌的影响因素无非几点:

1、需求疲软:

6-8月消费淡季,终端需求持续减弱在预期中,但进入9月,需求逐步回升。而在生猪市场中,需求的变动则从屠宰企业的采购需求或者屠宰量上有直观的体现。今年中秋及国庆之前,屠宰企业备货力度明显不足,或者说压价底气十足,为何?

2、供应增加:

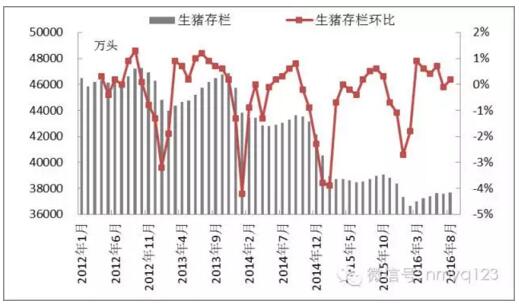

国内市场供应:能繁母猪存栏持续下跌中,上半年生猪存栏虽然略有回升,但并不是供应能力回升的体现,受传统消费习惯及季节性补栏等因素影响,上半年生猪存栏小幅度回升情况与往年同期相似。

进口肉增长:8月份我国冷鲜冻猪肉进口量达到19.2万吨,环比增加4.9%,同比增长200%。今年1-8月,我国进口猪肉总量已经达到113.78万吨,远超去年全年的77.8万吨,远超农业部100万吨的进口预期水平,预计后期猪肉进口量仍将维持在较高水平,全年大概率突破150万吨,甚至可能超过180万吨。市场普遍认为进口肉激增,是近期猪价大跌的"真凶"之一。统计局数据显示,2015年,我国猪肉产量5487万吨,今年上半年全国猪肉产量2473万吨,同比下降3.9%,预计今年全年猪肉产量较上年减少200万吨。如果今年进口肉以180万吨计算,则较去年增长100万吨,今年国内生猪市场供应依然偏紧,进口肉仍可视为一定的补充,对市场的实际冲击其实有限,但在国内市场产能真正恢复,猪周期进入下半阶段,进口肉对国内市场的杀伤力将真正显现。而进口肉激增对国内屠宰加工企业而言则最为有利,最显而易见的就是降低原料采购成本,提升盈利空间,此外,提升屠宰企业的定价权或者说是压价的砝码。

3、市场博弈:

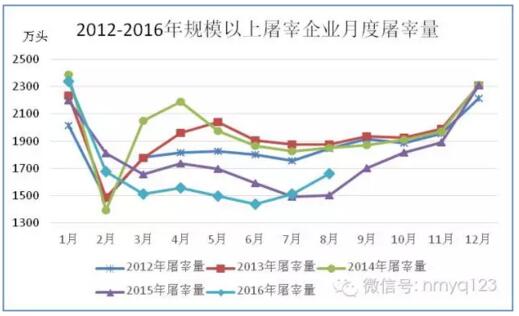

屠宰企业:今年上半年,生猪市场供应紧缺,猪价持续上涨,屠宰企业受采购成本大幅增长而终端消费疲软的双重影响,屠宰量及盈利空间均大幅下降,上半年规模以上屠宰企业生猪屠宰量1亿头,同比下降6.3%,屠企库存普遍降至低位。但6月后,在猪价上涨无力,而前期压栏牛猪亟待出栏的影响下,屠企顺势压价逼量,掀开猪价暴跌的序幕,此后养殖户恐慌性抛售,生猪出栏量持续增长,屠宰企业顺势在低位大幅吸纳,7、8月屠宰量同环比大幅回升,8月,规模以上生猪屠宰量达到1660万头,环比增长10.63%,同比增长9.9%。而从近5年屠宰数据来看,7、8月一般是全年屠宰量的最低位,因需求正处最低期,而今年则明显打破该规律。今年8月规模以上定点屠宰企业屠宰量较去年同期增长160万头。根据2015年全国全年出栏生猪7.08亿头,规模以上屠宰企业屠宰量2.14亿头推算,规模企业屠宰占比30%,即今年8月全国屠宰量较去年同期增长超过500万头。可以说,今年屠宰企业在6-8月期间大举补充库存,加之进口肉的有益补充及造势,使得中秋及国庆前备货需求减弱,压价底气十足。

养殖户:追涨杀跌永远是大部分散户的弱点。无视供需基本面,6月猪价冲高回落引发恐慌性抛售,9月双节利好猪价不涨反跌再度引发恐慌性抛售。同时年初猪价大涨,仔猪供应短缺,抢购千元仔猪冲动补栏的不乏少数,高额的补栏成本也使得不少养殖户已经输在起跑线,3、4、5月猪价大涨过度压栏很大程度上为6月屠宰企业压价创造有利条件。

无论何时,供需双方的博弈永远存在。生猪市场上养殖户与屠宰企业的博弈也在持续进行,而在大部分时候,屠宰企业都占据着绝对的上风。即使是在产能大度下降,价格大涨的时候屠宰企业还能通过进口、通过调整库存、减少屠宰量来维持运营,而一旦有机会出现,屠企一定能在第一时间把握机会,根据现有条件,因势利导、随势而动,随势而发,最终达到想要的结果。今年6月以来猪价持续下跌,尤其是9月的下跌,或许可以说是屠宰企业下得一手好棋,但养殖户却也无意中成为猪价下跌的推手之一。对养殖户而言,如何避免这样被动挨打的局面一再重演才是最重要的。

虽然国庆节前猪价大幅下跌,但目前的价格其实仍处于相对高位,加之豆粕、玉米价格再降,尤其是玉米价格,后期或仍将有大幅下行空间,现阶段养殖盈利其实还是相对可观。从当前市场产能来看,能繁母猪存栏、生猪存栏均处于多年低位,即使加上今年春节后仔猪存活率提升等因素,后期整体供应依然偏紧,而需求正处于启动阶段,后期供需关系仍将再度转变,猪价仍有望再度上涨。

猪价暗藏利好因素 国庆能否有所反弹?

全国猪价互有涨跌,部分地区出现小幅调整震荡为主。

从供应上看,中秋节生猪价格持续未达到预期,并伴随下跌走势,对前期压栏的养殖户信心有所打击,出现抛售和集中出栏行为。加之四、五月份猪价持续高位,养殖户补栏积极性高,增加了可出栏生猪数量。

目前,生猪市场供应量充足,但出栏量增加,生猪出栏体重却有所下降。可以看出,市场存在生猪未达标出栏体重而提前出栏的现象,养殖户的集中出栏行为是导致近期猪价下跌的重要原因,也是屠宰企业连续压价逼量的关键点。

从需求上看,国庆节日的到来将提振猪肉的需求量,虽然目前市场需求终端疲软,但国庆长假餐饮行业、超市势必会增加猪肉的需求量,屠宰也正加大备货力度。低价收猪、获取更大利益,屠宰户的压价心理依存。现在猪肉供应充足、加之企业有存货是支撑其压价的后盾。

这两日各地区猪价跌势开始缩窄,局部地区猪价有所微涨。而目前生猪出栏体重在下滑,也暗藏了猪价的利好因素。随着北方猪价的止跌趋稳,南方猪价也将有所好转。提醒养殖户要理性出栏,勿让利好因素成为利空因素,同时天气的转换,要做好生猪疾病防控。