2016年09月01日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

25 |

辽宁省 |

17.64 |

17.60 |

0.04 |

0.03 |

|

26 |

吉林省 |

17.59 |

17.56 |

0.03 |

-0.10 |

|

24 |

黑龙江 |

17.64 |

17.48 |

0.17 |

-0.11 |

|

|

华北 |

|

21 |

北京市 |

18.20 |

18.19 |

0.01 |

-0.05 |

|

18 |

天津市 |

18.27 |

18.31 |

-0.04 |

-0.13 |

|

23 |

河北省 |

18.04 |

18.02 |

0.02 |

-0.00 |

|

20 |

山西省 |

18.23 |

18.23 |

-0.00 |

-0.01 |

|

22 |

内蒙古 |

18.11 |

18.27 |

-0.16 |

0.00 |

|

|

华东

|

|

4 |

福建省 |

19.22 |

19.13 |

0.09 |

-0.24 |

|

2 |

浙江省 |

19.86 |

19.91 |

-0.05 |

0.15 |

|

11 |

江苏省 |

18.78 |

18.79 |

-0.01 |

-0.02 |

|

17 |

山东省 |

18.28 |

18.27 |

0.02 |

-0.04 |

|

12 |

安徽省 |

18.72 |

18.73 |

-0.01 |

-0.09 |

|

|

华中 |

|

10 |

江西省 |

18.81 |

18.82 |

-0.00 |

-0.03 |

|

14 |

湖北省 |

18.51 |

18.52 |

-0.01 |

-0.04 |

|

19 |

河南省 |

18.27 |

18.22 |

0.05 |

-0.06 |

|

9 |

湖南省 |

18.89 |

18.83 |

0.05 |

0.00 |

|

|

华南 |

|

5 |

广东省 |

19.21 |

19.19 |

0.02 |

0.03 |

|

7 |

广西 |

19.08 |

19.04 |

0.04 |

-0.28 |

|

|

西北 |

|

15 |

陕西省 |

18.40 |

18.45 |

-0.04 |

-0.05 |

|

13 |

甘肃省 |

18.55 |

18.44 |

0.11 |

0.05 |

|

16 |

宁夏 |

18.33 |

18.32 |

0.01 |

0.18 |

|

27 |

新疆 |

17.44 |

17.51 |

-0.07 |

-0.07 |

|

|

西南 |

|

6 |

重庆市 |

19.16 |

19.42 |

-0.26 |

-0.16 |

|

8 |

四川省 |

19.02 |

19.00 |

0.02 |

0.01 |

|

1 |

云南省 |

19.92 |

19.85 |

0.07 |

-0.14 |

|

3 |

贵州省 |

19.51 |

|

0.00 |

-0.36 |

|

|

全国 |

有873名信息员

参与本日报价 |

18.58 |

18.54 |

0.04 |

-0.08 |

|

2016年09月01日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

22 |

辽宁省 |

17.54 |

17.54 |

-0.00 |

0.09 |

|

23 |

吉林省 |

17.52 |

17.45 |

0.07 |

-0.03 |

|

24 |

黑龙江 |

17.38 |

17.32 |

0.06 |

-0.21 |

|

|

华北 |

|

21 |

北京市 |

17.65 |

17.63 |

0.01 |

0.00 |

|

17 |

天津市 |

18.00 |

18.07 |

-0.07 |

0.01 |

|

20 |

河北省 |

17.77 |

17.76 |

0.01 |

-0.06 |

|

15 |

山西省 |

18.02 |

18.03 |

-0.02 |

-0.01 |

|

|

华东

|

|

7 |

福建省 |

18.54 |

18.44 |

0.10 |

-0.07 |

|

1 |

浙江省 |

19.51 |

19.26 |

0.26 |

0.20 |

|

18 |

江苏省 |

17.99 |

18.08 |

-0.09 |

0.02 |

|

19 |

山东省 |

17.81 |

17.82 |

-0.01 |

-0.05 |

|

8 |

安徽省 |

18.52 |

18.45 |

0.07 |

0.08 |

|

|

华中 |

|

5 |

江西省 |

18.65 |

18.68 |

-0.04 |

-0.02 |

|

14 |

湖北省 |

18.04 |

18.06 |

-0.02 |

-0.07 |

|

16 |

河南省 |

18.01 |

17.97 |

0.04 |

-0.04 |

|

6 |

湖南省 |

18.62 |

18.62 |

-0.00 |

-0.04 |

|

|

华南 |

|

4 |

广东省 |

18.65 |

18.72 |

-0.07 |

-0.15 |

|

9 |

广西 |

18.45 |

18.57 |

-0.12 |

-0.43 |

|

|

西北 |

|

10 |

陕西省 |

18.40 |

18.29 |

0.12 |

0.10 |

|

12 |

甘肃省 |

18.34 |

18.22 |

0.11 |

-0.05 |

|

13 |

宁夏 |

18.05 |

18.04 |

0.01 |

0.20 |

|

25 |

新疆 |

17.22 |

17.36 |

-0.14 |

-0.09 |

|

|

西南 |

|

3 |

重庆市 |

18.71 |

18.92 |

-0.21 |

-0.25 |

|

11 |

四川省 |

18.40 |

18.31 |

0.08 |

-0.06 |

|

2 |

云南省 |

19.48 |

19.38 |

0.10 |

0.04 |

|

|

全国 |

有459名信息员

参与本日报价 |

18.21 |

18.19 |

0.02 |

-0.13 |

|

2016年09月01日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

19 |

辽宁省 |

17.33 |

17.30 |

0.04 |

-0.03 |

|

20 |

吉林省 |

17.32 |

17.30 |

0.02 |

-0.09 |

|

21 |

黑龙江 |

17.19 |

16.98 |

0.21 |

-0.03 |

|

|

华北 |

|

25 |

北京市 |

17.09 |

17.05 |

0.04 |

0.00 |

|

16 |

天津市 |

17.59 |

17.70 |

-0.11 |

0.04 |

|

18 |

河北省 |

17.36 |

17.35 |

0.01 |

-0.09 |

|

12 |

山西省 |

17.81 |

17.84 |

-0.04 |

-0.05 |

|

|

华东

|

|

3 |

福建省 |

18.69 |

18.86 |

-0.17 |

-0.15 |

|

1 |

浙江省 |

19.23 |

19.21 |

0.02 |

0.19 |

|

24 |

江苏省 |

17.11 |

16.98 |

0.14 |

-0.10 |

|

22 |

山东省 |

17.14 |

17.14 |

-0.00 |

-0.06 |

|

10 |

安徽省 |

17.92 |

17.77 |

0.15 |

0.09 |

|

|

华中 |

|

8 |

江西省 |

18.21 |

18.24 |

-0.03 |

-0.20 |

|

17 |

湖北省 |

17.55 |

17.61 |

-0.05 |

-0.10 |

|

15 |

河南省 |

17.60 |

17.61 |

-0.01 |

-0.10 |

|

5 |

湖南省 |

18.36 |

18.38 |

-0.02 |

-0.02 |

|

|

华南 |

|

4 |

广东省 |

18.54 |

18.54 |

-0.00 |

-0.11 |

|

6 |

广西 |

18.31 |

18.45 |

-0.14 |

-0.21 |

|

|

西北 |

|

13 |

陕西省 |

17.77 |

17.83 |

-0.07 |

-0.02 |

|

11 |

甘肃省 |

17.89 |

17.74 |

0.15 |

-0.15 |

|

14 |

宁夏 |

17.65 |

17.65 |

0.00 |

0.00 |

|

23 |

新疆 |

17.13 |

17.18 |

-0.05 |

0.12 |

|

|

西南 |

|

7 |

重庆市 |

18.24 |

18.40 |

-0.16 |

-0.32 |

|

9 |

四川省 |

17.98 |

17.83 |

0.15 |

-0.07 |

|

2 |

云南省 |

18.96 |

18.81 |

0.15 |

0.51 |

|

|

全国 |

有444名信息员

参与本日报价 |

17.84 |

17.83 |

0.01 |

-0.11 |

|

猪价在飞肉类加工企业谋求突出重围

2016年一飞冲天的生猪价格,让养殖企业数钱数到手软。而在其下游,肉类食品加工企业难逃成本高企的局面,上半年业绩呈现盈亏两极分化。

“猪周期,蹂躏的不是养殖企业,而是屠宰企业。”在业内对猪价哀哀生怨之时,业绩报红的上市企业盈利点在何处?肉企又将如何冲破猪周期的束缚?

肉企业绩冰火两重天

猪周期就似一只无形的手,交替往复操纵着涉猪企业的盈亏“生死局”。

在2016年上半年猪价创出历史高点的本轮强周期,与生猪养殖企业高达数十倍的净利润增长形成鲜明对比,一些肉类食品加工企业亏出了新高度。

以生猪屠宰、冷却肉、低温肉制品加工为主的得利斯2016年半年报显示,公司营业收入8.3亿元,同比增长5.7%;净利润1598万元,同比下滑35%。这也是该公司自2010年上市以来,交出的最差半年成绩单。

得利斯表示,业绩大幅缩水的原因是国内经济增速放缓,生猪价格高位震荡,给公司生产经营带来重大压力。

同样业绩不佳的还有港交所上市公司雨润食品(01068.HK),该公司2016年上半年续亏了6.7亿港元。该公司给出的亏损理由也是“猪价持续快速上行及处于高位,生产成本上涨”。

金字火腿也报忧,今年上半年营业收入9080万元,同比下降20%;净利润1747万元,同比下降19.3%。

成本上升给了肉类加工企业业绩下降的理由,但仍有企业实现盈利增长。

龙大肉食2016年上半年实现营业收入25.5亿元,同比增长37.8%;净利润1.3亿元,同比增长168.6%。且公司预测2016年前三季度净利润将达1.9亿元至2.1亿元,同比增长100%至130%。

而作为行业龙头的双汇发展不仅持续盈利,还实现首次年中高分红。半年报显示,双汇发展2016年上半年营业收入255.3亿元,同比增长25.4%;净利润21.5亿元,同比增长8.5%,成为业内“盈利王”。

双汇为何成“盈利王”

同样主营肉类加工,同样面临成本暴涨,为何双汇能赚钱?

“我们对中国经济面临下行压力、猪肉价格上涨等不利因素,在去年就提前做出预判,对抵御成本压力做出准备。公司调整了产品结构,制定了‘由高温向低温转变、由食品向食材转变、由传统产品向西式产品转变’的转型战略。冷鲜肉和低温肉制品等高附加值产品的产量和所占比重均高于竞争对手。”双汇集团董事长万隆向证券时报记者解析今年公司盈利点时谈到,面对生产成本上升的现状,双汇通过提前储备肉类原材料、改进生产流程等方式实现降本增效。此外,2013年以71亿美元并购的全球最大猪肉企业美国史密斯菲尔德公司,为双汇提供了大量低价优质的肉类原材料,成为其“秒杀”竞争对手、对抗强周期的“秘密武器”。

双汇发展2016年半年报披露,报告期内公司屠宰生猪1501万头,与上年比减少了262万头,但其通过间接控股股东罗特克斯有限公司,从国外市场进口超过19亿元的分割肉、分体肉、骨类副产品等其他商品,是去年同类交易金额的两倍以上。

万隆还表示,美国是猪肉生产大国,价格远低于中国水平,因此双汇将持续通过便宜的进口猪肉冲抵成本增加的压力。

公开资料显示,今年4月间,美国猪肉价格折合人民币6.8元/公斤,进口猪肉到岸价在14元/ 公斤左右,而国内猪白条出厂价高达25元/公斤以上,是进口肉价格的近2倍。

进口猪肉带来的成本缩减,从双汇发展披露的营业成本也已清晰体现。尽管上半年国内猪肉价格疯涨近一倍,依然没有增加双汇的成本占比。

多元发展冲破强周期

当然,并不是所有肉类加工企业都有双汇发展这样国际化的布局,我国作为畜牧业大国,也不可能大批量进口洋猪肉。长期被动制约于猪周期的肉企,应该怎样突围?

2016年上半年同样盈利喜人的龙大肉食似乎给出了模板。该公司近两年来开始布局生猪养殖,2014年该业务板块营收仅20余万元,到2015年,公司养殖业务已实现营业收入4.2亿元,净利润5593万元。

如今,龙大肉食业务已包括生猪养殖、生猪屠宰和肉制品加工,形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、熟食加工、食品 检验、销售渠道建设为一体的“全产业链”发展模式。这也被公司视为傲视其他同级别竞争者的主要竞争优势。

龙大肉食表示,公司实施“全产业链”发展模式,逐步扩大自有标准化生猪养殖基地规模,使养殖与屠宰加工向更为均衡的方向发展,不仅保障安全、可靠、稳定的猪肉原料供应,而且可以获得较高的养殖利润,提升公司整体的盈利水平。

2016年上半年,龙大肉食生猪销量13.6万头,销售实现2.78亿元,由于养殖生猪大部分都直接供给内部屠宰,这为龙大屠宰业务利润的稳定增长提供了保障。报告期内,龙大肉食屠宰业务收入21.4亿元,同比增长37%,占总营收的比例接近85%。另外,龙大的肉制品业务板块实现营收2.19亿元,同比增长13.61%;养殖业务营收5795.32万元,虽然收入方面对比去年同期小幅下滑4.5%,但受益于猪价上涨,其毛利率大幅提升30.25%。

除布局全产业链模式外,涉猪企业近期纷纷加码金融布局,意欲避险强周期。

2016年2月6日,双汇集团财务公司获得中国银监会批复筹建,计划在6个月内完成筹建工作。该公司拟注册资本5亿元人民币,其中双汇发展出资3亿元,占注册资本的60%,双汇集团出资2亿元,占注册资本的40%。

此外,尽管今年赚得盆满钵满,也不忘未雨绸缪的雏鹰农牧,自去年年底以来,已主投五份产业基金项目,投资金额高达25亿元。该公司董秘此前接受证券时报记者采访时称,金融板块能保障现金流,是涉猪企业穿越周期的法宝。

猪评:屠宰企业商量幅度较小 猪价涨幅受限(2016年9月1日)

据数据研究部数据统计,2016年9月1日全国各省外三元猪均价为18.60元/千克,较昨日下跌0.01元/千克,较上周同期猪价(8月25日)下跌0.08元/千克。

今日全国27省、直辖市范围内,共计12省份猪价上涨,13省份猪价下跌。全国最高价为云南,较昨日上涨0.08元/千克于19.84元/千克;全国最低价为新疆,较昨日下跌0.06元/千克于17.48元/千克。黑龙江上涨0.10元/千克,湖南上涨0.05元/千克,甘肃上涨0.05元/千克,河北上涨0.04元/千克,小幅上涨。内蒙古下跌0.14元/千克,贵州下跌0.08元/千克,北京下跌0.06元/千克,天津下跌0.06元/千克,新疆下跌0.06元/千克,江苏下跌0.05元/千克,小幅下调。河南、湖北与昨日持平。

猪价微幅下调。黑龙江8.6-8.8元/斤。浙江主流价跌至9.8-9.9元/斤,较昨日下跌0.02元/斤。天津在9-9.2元/斤。河北主流价涨至8.8-9.1元/斤。河南主流价9-9.2元/斤,山东主流价8.9-9.2元/斤。广东9.4-9.6元/斤,福建福州、漳州9.5-9.7元/斤。

市场供需博弈激烈,猪价稳中小幅震荡。后期随市场消费利好提振增加,猪价上涨概率较大,但屠宰企业上量幅度较小,生猪价格涨幅将受限。目前生猪价格较去年同期相比价格相差不大,但据农业部数据显示仔猪价格高于去年同期34.9%,仔猪价格偏高,补栏风险仍存。

【近期热点总结】随着9月份各大院校的开学需求端会出现小幅回升,由此可能会推动猪价的小幅回升,但空间也非常有限。4月后仔猪成活率的提高必将传导至生 猪供给,因此在12月猪肉消费旺季到来前,猪价仍有可能经过短暂小幅回升后再次小幅下跌。除了前期仔猪成活率提高导致供给略有增加的制约外,进口猪肉仍是 牵制猪价进一步上涨的主要因素,而且这一因素对猪价的影响有可能一直持续至今年年底。若无大的偶发因素出现,春节前的猪价都很难出现大幅上涨

后市伴随着学校的全面开学以及传统节日中秋节的提振,生猪价格或有所上涨,再加上农忙及10·1长假的助力,生猪价格上涨概率还是比较大。但是由于养殖户习惯于在消费较多时期来临之前进行抛售,那样将打击猪价的反弹,再加上千元仔猪的成本较大,养殖户或许会压栏,等待长更大提供更多猪肉,那样也将抑制后期猪价的反弹幅度。养殖户应该合理安排出栏,不压栏惜售,在猪价反弹时卖出,可分批出售,降低风险,并且忌贪婪等待高价才出售的心理,那样或导致得不偿失。

农业部近期发布农情调查,6月以来强降雨造成湖北等8省农作物受灾10297万亩,其中绝收1520万亩。因灾死亡生猪60多万头、家禽2750多万只、大牲畜1.8万头、羊9.3万只,倒塌损坏栏舍891万平方米,水产养殖受灾1055万亩,产量损失109万吨。

今日全国生猪价格行情走势 进入9月受到需求及节日提振 业内看涨情绪高涨【2016年9月1日】

全国外三元生猪平均价上涨地区有黑龙江、吉林、辽宁、内蒙古、天津、河南、湖南、湖北、广东、甘肃、贵州等地区,上涨幅度0.05-0.42元/kg;下跌地区有江苏、陕西等地区,下跌幅度0.05元/kg;其他地区维稳。猪价整体稳定,东北地区小幅上调。因终端需求略有好转,西北猪价上调,陕西温氏上涨0.2元/公斤,目前外三元猪价在18.8元/公斤,因西北及东北猪价均涨,预计近日北京猪价上涨的概率较大。

因屠宰收购量略有增加,而供应相对紧张,屠宰厂收购压力相对较大,今日两湖地区提价相对明显,规模厂正大及温氏提价0.1元/公斤,今日两湖外三元猪价为18.7元/公斤,两湖温氏为18.8-18.9元/公斤。河南收购量尚可,但局部仍有压力,导致局部地区价格上涨0.1元/公斤。

东北地区:东北地区主流猪价呈现稳定现象,今日屠宰企业主流结算价格呈现稳定,大型猪场毛猪主流出栏价呈现稳定。黑龙江地区屠宰企业主流结算价格呈现稳定,屠宰企业品种较好的良杂猪采购价格稳定在8.325-8.7元/斤,一些大企业良种猪生猪挂牌价格呈现稳定态势,基本在8.6-8.8元/斤;吉林地区猪价呈现主流稳定态势,屠宰企业主流结算价格呈现稳定现象,当地品种较好的良杂猪主流价格稳定在8.4-8.8元/斤,屠宰企业好良杂猪采购参考价格稳定在8.4-8.6元/斤,猪场出栏价格呈现稳定态势,出栏价维持在8.6-8.8元/斤;辽宁地区猪价呈现稳定态势,屠宰企业结算价格呈现稳定态势,当地大型屠宰企业直接采购参考价格在8.5-8.7元/斤,当地品种较好的良杂猪价格稳定在8.5-9.2元/斤,部分猪场良种猪走京津出栏价格稳定在9.0-9.2元/斤。

华北市场:华北市场猪价今日呈现窄幅调整,屠宰企业与猪场均有调整现象。北京屠宰场对东北良种猪结算价格呈现稳定,瘦肉猪结算价在18.4-18.6元/公斤,河北地区良种猪采购价格稳定在9.1元/斤。本地猪场出栏价震荡调整,今日标准体重猪出栏价在9.0-9.2元/斤;天津今日猪价呈现稳定态势,屠宰企业结算价格呈现稳定,采购价格在8.9-9.3元/斤,当地今日主流价格在8.9-9.3元/斤;河北市场今日呈现稳中跌涨,屠宰企业主流结算价格呈现稳定,屠宰企业良种猪主流采购价格在8.9-9.1元/斤,猪场出栏价格呈现稳中跌涨态势,当地主流价格稳定在8.9-9.4元/斤,大猪场标猪价格9.0-9.2的现象比较多,河北温氏毛猪出栏价稳定在9.4元/斤;山西市场屠宰企业呈现稳定态势,今日屠宰企业三元猪采购价格稳定在8.9-9.0元/斤,一些外调京津猪场出栏价呈现稳定态势,主流价格在9.15-9.3元/斤。

华东市场:华东市场猪价主流态势呈现震荡调整态势。安徽地区今日猪价呈现震荡持稳态势,屠宰企业结算价格呈现稳定,当地主流价格在9.0-9.55元/斤,猪场生猪出栏价呈现稳定态势,今日合肥温氏生猪出栏价稳定在9.55元/斤;山东地区猪价呈现稳定为主,窄幅调整态势,烟台、青岛屠宰企业采购价格下跌0.05元/斤,济宁屠宰企业采购价格上调0.2元/斤,潍坊、临沂、威海地区屠宰企业采购价格维持稳定,当地屠宰企业主流收购价格在8.9-9.25元/斤,大部分猪场出栏价格呈现稳定态势,今日山东地区主流价格为8.9-9.4元/斤,大猪场高价基本走高品质路线;江苏地区屠宰场主流结算价格呈现稳定态势,猪场生猪出栏价格呈现稳定,当地主流价格在9.2-9.6元/斤,江苏温氏各猪场生猪出栏价稳定在9.55元/斤;浙江地区猪价呈现震荡调整态势,屠宰企业结算价格呈现稳定,猪场生猪出栏价格呈现稳中稳定态势,120公斤生猪主流价格在9.6-10元/斤;福建猪价今日主流价格呈现震荡调整态势,一些低价地区屠宰场采购参考价格下调至9.35-9.4元/斤,而一些高价地区猪场生猪出栏价格震荡趋稳,出栏价在9.4-9.7元/斤,福建温氏毛猪出栏价格稳定在9.6元/斤;上海销区当地价格呈现震荡调整态势,当地主流价格在9.6-9.95元/斤。

华中市场:华中地区今日猪价整体呈现震荡调整态势。河南地区屠宰企业呈现稳中调整态势,屠宰企业今日主流采购价格在9.0-9.25元/斤,当地猪场猪价呈现窄幅调整,而当地主流成交价格在9.0-9.45元/斤,部分大猪场小量成交价格在9.4-9.45元/斤;湖北屠宰企业主流结算价格呈现稳中调整态势,大猪场生猪出栏价格呈现稳定,标猪成交价格基本在9.1-9.4元/斤,一些散户大体重毛猪出栏价稳定在9.0-9.1元/斤;江西市场猪价呈现稳定态势,当地屠宰企业采购稳定,大型猪场毛猪出栏价呈现稳定现象,当地主流成交价格在9.2-9.5元/斤;湖南地区主流猪价呈现震荡调整态势,屠宰企业采购价格与猪场毛猪出栏价震荡趋稳,少量企业有调整态势,标准体重猪只成交价格在9.1-9.4元/斤。

西北地区:西北地区今日猪价呈现震荡调整,陕西地区屠宰企业结算价格呈现稳定态势,大型猪场毛猪出栏价呈现稳定态势,当地主流价格在8.95-9.4元/斤;甘肃猪价呈现震荡调整态势,当地屠宰企业采购价呈现窄幅调整,一些猪场毛猪出栏价呈现调整态势,当地主流价格在8.7-9.4元/斤;新疆地区猪价呈现震荡调整态势,当地主流价格在8.4-8.9元/斤,当地的大猪场毛猪出厂价格在8.8-8.9元/斤,猪价震荡持稳。

华南地区:华南地区今日猪价呈现震荡调整态势,广东市场的风向标温氏猪价稳定,广东温氏猪出栏价稳定在9.4元/斤,广东地区高价猪场生猪出栏价稳定9.9-10元/斤,低价地区猪价呈现稳定态势,局部地区低价在9.3-9.5元/斤,高、低价区域价格差非常明显;广西温氏猪出栏价稳定在9.4元/斤,猪场出栏价呈现小幅调整,当地主流价格在9.3-9.7元/斤。

西南地区:西南地区猪价今日呈现震荡调整,川渝温氏今日生猪出栏价格呈现稳定,出栏价稳定在9.5元/斤,四川部分屠宰场生猪结算价格呈现稳中微调,猪场毛猪出栏价呈现稳中微调,四川地区猪场出栏价在9.4-9.7元/斤;而重庆地区猪场生猪出栏价格在9.4-9.6元/斤,屠宰企业毛猪采购价格呈现稳定,猪场毛猪主流出栏价呈现稳中调整态势,个别猪场130公斤大肥猪出栏价格稳定在9.65元/斤。

进入9月后猪价的各种利好将集中出现,猪价可能会出现小幅反弹。但不确定的因素也不少,因此上涨的幅度以及时间可能是相对有限。气温有所下降,需求略有好转,近期一直平稳的华南猪价出现松动,且本地优质猪源紧缺,预计近期猪价将有所上扬。受到诸多利好因素的提振,国内猪价局势向好,截止到目前,东北及西北,华中,西南及华南均有上扬的势头,形势一片大好,猪价处于上涨蓄势阶段,出现了上涨的苗头。且因受到需求及节日提振,业内看涨情绪高涨,心理预期,氛围好转及市场活跃度提高,均有望带动猪价上涨,预计9月上旬猪价上涨的概率较大。建议养殖户切莫过分追涨,适时出栏。

中秋节后猪价或将小幅度下调!

“小住京华,早又是,中秋佳节。”时间真快,不知不觉中又是一年中秋团圆日,对于普通的人来说,团圆亲情和月饼是这个节日的主流;而对于养猪人来说,却多了一份猪价涨跌的离愁别恨!毫无疑问,中秋节对猪价的影响成为了养猪人关注的焦点,涨价自然是皆大欢喜过节日,跌价也不乏有人望猪空流泪,甚至是黯然离场!

作为一个行业媒体人,此时无论是一味地唱涨还是单纯的看跌都是不负责的表现,所以阿乐今天不以结果为导向,只用事实证据说话。

首先我们来看一下近几年中秋节前后猪价的一个变化。

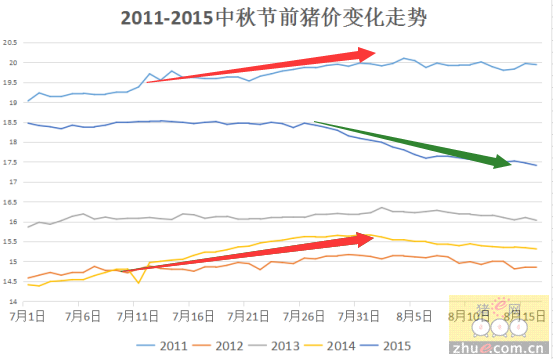

表1 2011-2015年中秋节前猪价走势(单位:元/KG,日期为农历)

表1为2011-2015年中秋猪价走势,可以看出,除了2015年外,其余年份中秋节前猪价都是出现小幅度的上涨。之所以这个时间段猪价会上涨,当然离不开中秋的节日效应,一定程度的增大了消费需求;除此之外,每年中秋节的时间刚好大都在阳历的九月中下旬,消费需求也是从这个时间开始回暖;所以往年的猪价在中秋节前都会有一定小幅度的上涨!这也是历年养猪人压栏到中秋节前出栏的根由和底气所在。

当然虽然年年岁岁花相似,但要知道的是岁岁年年人还不同呢,特别是今年猪价的变化和生猪存栏等都和往年有着很大的不同,所以自然不能再套用往年的变化,而应该根据具体情况具体分析,要知道最终决定猪价的不是惯例而是供求关系。

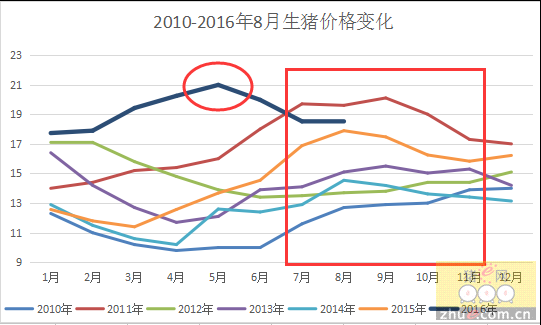

现在我们来看2010-2016年猪价的变化走势

表2 2010-2016年8月生猪价格变化走势

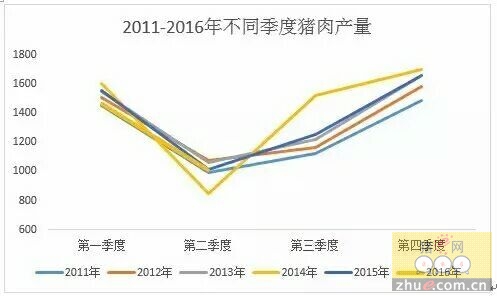

表3 2011-2016年不同季度猪肉产量(来源:静书)

表2因为年份较多,所以看起来比较乱,但阿乐认为可以把这些年份拆分为两个部分来看。第一部分是过了猪周期高点的低猪价年份,第二部分是向着猪周期高点攀升的猪价上涨年份。而2011年、2015和2016年三个个年份都属于往猪周期高点攀升的年份,所以2011和2015年的猪价变化对于今年有较大的参考意义,从表2可以很明显看出这三个年份猪价变化趋势有很大相似性。而其他几个年份的变化趋势同样也是如此。

今年和其他年份不同的是,猪价在年初便已经是历年年初的最高,之后因为养殖户普遍看好第二季度猪价,所以国内很大一部分的养殖户便开始压栏,这也就进一步的加剧了年后几个月生猪需求的短缺,于是乎3-5月就爆发洪荒之力,猪价直接就飞上了天,在五月到达了历史的新高度,而后受到大规模压栏,牛猪集中出栏、洪涝灾害,气温高等影响猪价连跌两个月,到8月才止住跌势,开始维稳!

从表3我们可以很明显的看出猪肉产量从第三季度开始便开始回升,对此我们可以看做是消费需求是在增大的。(毕竟猪肉生产出来都是被人消费了)而与需求对应的生猪供应呢?阿乐心里没底,也不好判断,因为今年农业部公布的上半年生猪存栏数据是低于去年的,而各大饲料公司的销售量数据却是在增多,出现这样情况第一种可能是农业部数据有误或者饲料企业销售业绩作假;第二种情况就是存栏数据中,大猪占比例多,所以也就吃的多了。我个人倾向第二种可能。

从11、15年猪价趋势中,还可以看出来的就是猪价进入九月是在下跌的,原因在哪?尽管天气转凉,需求增大,但猪肉产量也在增多,很明显高价猪是抑制消费的,所以高价猪肉下降价就是必然的。

综上所述,今年和往年相比较是个什么结果呢:第一猪价起点高,涨的快,5月已经达到历史高点,透支了利好因素!第二大猪占存栏比例大,可出栏多;第三8月猪价远远高于往年同期(11年除外),消费受到抑制。

阿乐最终结论是今年猪价高点已过,尽管中秋节和气温转凉能够拉动需求,但却被现在的高价所抑制(高价指消费终端猪价!),所以就算中秋节前因为备货涨价也十分有限,而更可能出现的是猪价在中秋之后猪价会再次下调从而使市场能够有能力消费更多的猪肉!

猪价受进口肉制约,行情高位仍将持续

2016年上半年,“二师兄”在超期猪周期的光环下,身价一路上涨。不过,“二师兄”也苦夏,受高温天气影响猪肉消费清淡,猪价近期出现回调。目前,全国生猪均价已回落至每公斤17.9元左右,远低于6月每公斤21元多的年内高点。这让市场不禁怀疑超级猪周期失效。

芝华数据禽畜分析师姚桂玲在接受《国际金融报》记者采访时表示:“猪肉价格在8月第三周经历了下跌后,上周已基本企稳,猪价回调主要受下游销量清淡,收购量偏少影响。”

猪周期未结束

2013年以后连续3年猪价都在9月开始下跌,9月成为生猪行业每年的分水岭。今年分水岭效应会再现吗?

中国生猪预警网首席分析师冯永辉认为可能不会。

冯永辉强调,下跌是在不同基本面情况下发生的。

2013年、2014年9月份开始的下跌均属于上一轮猪周期的周期性下跌期,下跌的原因是基本面产能过剩、目标是跌向底部、淘汰过剩产能。

而2015年9月份开始的下跌是周期性上涨期中的短暂回调,原因是阶段性的成活率提高导致的供应阶段性增加、猪价短暂回调,随后便再次大幅上涨。

因此,之前3年连续出现的“9月猪价分水岭”现象,是在不同的猪周期背景下连续发生的,其共同的原因均是由于之前冬季阶段性的仔猪成活率低,导致9月前猪价上涨。之后仔猪成活率提高导致9月份后供给增加而猪价下跌。

记者注意到,今年年初这种阶段性的仔猪成活率差异再次出现,4月份后仔猪成活率明显提高也将再次导致9月份后可出栏的猪增加。但今年整个生猪市场的基本面与之前3年相比发生了巨大的变化。2013年、2014、2015年连续3年出现亏损,累计亏损21个月导致产能大幅下降,从而助推生猪市场从2015年3月进入了新一轮猪周期的上涨期。

“2015年的强劲上涨并未带动生猪产能的大幅增加,尤其是母猪存栏并未在2015年出现明显的大幅上涨。因此,整个2016年生猪供给增加的空间非常有限,4月份之前和之后仔猪成活率上的差异很难像前几年一样对整体供给产生大的影响。”冯永辉说。

中长期来看,超级猪周期也还没有结束。冯永辉表示,2015年的母猪产能决定了整个2016年的生猪供给和猪价,真正的生猪供给持续性增加不可能在2016年年底前出现,猪价保持高价位是常态,期间的下跌不仅没有持续性,而且空间也将非常有限。

姚桂玲指出:“从目前产能恢复情况看,2017年猪价在高位运行的可能还比较大,猪价涨势虽然没有之前那么强,但是价位还是比较好的。”

受进口猪肉“牵制”

下半年将迎来猪肉消费的传统旺季,猪价虽有再迎上涨的预期,但一批洋“二师兄”的涌入,也给国内猪价带来压力。

姚桂玲表示:“随着大中院校开学,下游猪肉消费将回暖,9月市场持看涨观点的投资者还是较多。近期下游生猪收购开始活跃,北方和东中部收购量有所增加,销量已开始小幅回升。”

冯永辉也指出,随着9月份各大院校的开学需求端会出现小幅回升,由此可能会推动猪价的小幅回升,但空间也非常有限。4月后仔猪成活率的提高必将传导至生猪供给,因此在12月猪肉消费旺季到来前,猪价仍有可能经过短暂小幅回升后再次小幅下跌。除了前期仔猪成活率提高导致供给略有增加的制约外,进口猪肉仍是牵制猪价进一步上涨的主要因素,而且这一因素对猪价的影响有可能一直持续至今年年底。若无大的偶发因素出现,春节前的猪价都很难出现大幅上涨。

生意社也指出,目前国内生猪存栏量整体持续低位运行,后市肉类市场供应有限,但进口猪肉持续进入国内市场,又使市场承压,国内生猪市场价格将震荡前行。

海关数据显示,2016年7月份中国进口猪肉183364吨,比2015年7月份增加209.4%;1至7月中国累计进口猪肉945723吨,比2015年1至7月累计进口量增加149.4%。

“我们认为猪价有可能在每斤9元以上保持10个月以上,全国猪价跌破每斤9元的可能性最大的2个月份是10月和11月,之后在需求旺季到来前再次反弹。”冯永辉判断。

预计短期猪价稳中伴涨行情为主

受降雨、开学、屠宰企业收购提量等多重因素的刺激,养殖户对于猪价上涨预期增强,观望情绪增强,对于短期猪价形成利好。

预计短期猪价稳中伴涨行情为主

今日全国生猪出栏均价18.6元/公斤,较昨日上涨0.02元/公斤。国内猪价呈盘整走势,局部地区涨跌互现。受台风影响,屠宰企业收猪难度增加,加之养殖户有挺价心里,东三省猪价稳中伴涨;华北猪价稳中小幅调整行情为主;华东市场局部地区猪价出现上涨;华中、及南方地区猪价稳中互有涨跌。

连续两日国内猪价稳中伴小涨。受降雨、开学、屠宰企业收购提量等多重因素的刺激,养殖户对于猪价上涨预期增强,观望情绪增强,对于短期猪价形成利好,预计短期猪价稳中伴涨行情为主。

据行业内专家分析:4月份后仔猪成活率明显提高影响9月份以后市场可供出栏的生猪数量,以及大量进口猪肉的牵制对于猪价上涨形成抑制,在12月份猪肉消费旺季到来之前,国内猪价仍有可能经过短暂回升之后再次小幅下跌,若无大的偶发因素出现,春节前的猪价都很难出现大幅上涨。

2016年生猪环保政策将继续发光发热

提起环保政策我们首先想到的是不计其数的退市群体,首先想到的是散养户的存活问题。虽然环保法让一部分猪场举步维艰,然而,近年来环境保护与养殖业的矛盾日益尖锐,这已经是无法停止的步伐了。环保政策首先对各地区的猪场进行拆迁、限养的要求,这主要是对养殖区域的规划。可以肯定未来养殖重心向中部、西部、东北等地区转移是必然。其次环保政策有利于促进养殖业规模化进程,促进我国养殖户的规模化发展。同时其还提高了未来养猪业的进入门槛,减少了鱼龙混杂之相。从各地政策的工作安排中可知,今年对生猪养殖的粪便污染问题会加大控制力度,对养殖场的基础建设提出更高要求,对申办养殖场相关证件把控更严格。可见未来进入养猪业已经不是一件容易的儿,它将更具专业性和商业性。