豆粕后市大势看跌下 仍需谨防阶段偏强震荡

时间:2016-08-29

来源:中国饲料行业信息网

2016年第35周中国豆粕市场周报

一、市场概述2016年第35周(8月22日-28日)本周国内豆粕现货行情环比下跌。美豆期价滞涨回落,11月合约跌破10美元关键支撑位,盘中触及三周低位。虽然周度出口销量仍超过分析师预期,但市场几乎忽略此利好消息,市场关注度转移至大豆产量上,美天气对大豆生长无几影响,并且中西部作物带巡查结果支持此前美国产量预估,美豆期价因此重心接连下挫。国内连盘豆粕在美盘疲软及国内豆粕现货不振下重心大幅下跌。豆粕现货行情走低,不过上半周在期价跌势还不明显及预计近期大豆到港量减少、工厂豆粕库存压力有所释放情况下,豆粕行情窄幅涨跌波动;而下半周,尤其是周四当天豆粕现货价格跌势开始有所放大,周五在隔夜盘面大跌下进一步走低。具体分析如下:

图表:2016年8月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2016年8月DCE豆粕期货1609合约走势图(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

国内外期货行情

本周,美豆期价滞涨回落,11月合约跌破10美元关键支撑位,盘中触及三周低位。虽然周度出口销量仍超过分析师预期,但市场几乎忽略此利好消息,市场关注度转移至大豆产量上,美天气对大豆生长无几影响,并且中西部作物带巡查结果支持此前美国产量预估,美豆期价因此重心接连下挫。截至2016年8月26日周五,美豆主力合约报967.25美分/蒲式耳,环比下跌37.25美分,跌幅3.71%。

本周,本周大连豆粕在美豆表现低迷和现货市场需求不振的双重打压下,重心大幅下跌。由于天气良好及巡查结果有力支撑美豆丰产前景,使得美豆受挫下滑,拖累连豆粕走软,另外现货市场需求不佳亦打压期货市场。截止2016年8月26日收盘,连粕主力合约1701报收2918元/吨,跌68元,跌幅2.28%。

现货行情及成交

本周,国内豆粕现货周度均价环比下跌,根据中国饲料行业信息网&慧通农牧资讯数据显示,全国豆粕周度均价3182元/吨,环比下跌18元/吨,跌幅0.57%。美豆期价滞涨回落,11月合约跌破10美元关键支撑位,盘中触及三周低位。虽然周度出口销量仍超过分析师预期,但市场几乎忽略此利好消息,市场关注度转移至大豆产量上,美天气对大豆生长无几影响,并且中西部作物带巡查结果支持此前美国产量预估,美豆期价因此重心接连下挫。国内连盘豆粕在美盘疲软及国内豆粕现货不振下重心大幅下跌。豆粕现货行情走低,不过上半周在期价跌势还不明显及预计近期大豆到港量减少、工厂豆粕库存压力有所释放情况下,豆粕行情窄幅涨跌波动;而下半周,尤其是周四当天豆粕现货价格跌势开始有所放大,周五在隔夜盘面大跌下进一步走低。

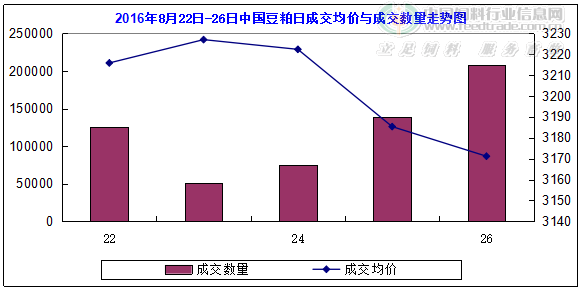

国内豆粕现货市场,从本周豆粕市场成交来看,根据中国饲料行业信息网&慧通农牧资讯数据显示,本周国内豆粕成交总量59万吨,虽然较上周77万吨成交量比有所下滑,但略高于平均周度成交55万吨水平。本周国内豆粕现货价格滞涨回落,买家看空,拿货谨慎,随用随买,因此市场成交量减少。周内五个交易日日均成交量11.97万吨,其中周一、周四、周五成交情况尚可,周二、周三日成交量仅在5-7万吨。

图表:2016年第34/33周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 长春市 | 蛋白43% | 3251 | 3289 | -37 | -1.13% |

| 大连市 | 蛋白43% | 3199 | 3227 | -29 | -0.89% | |

| 沈阳市 | 蛋白43% | 3201 | 3243 | -41 | -1.28% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3167 | 3203 | -36 | -1.12% |

| 天津港 | 蛋白43% | 3141 | 3174 | -33 | -1.04% | |

| 北京市 | 蛋白43% | 3140 | 3149 | -9 | -0.27% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3169 | 3183 | -14 | -0.45% |

| 龙口港 | 蛋白43% | 3059 | 3090 | -31 | -1.02% | |

| 博兴市 | 蛋白43% | 3163 | 3177 | -14 | -0.45% | |

| 济宁市 | 蛋白43% | 3106 | 3140 | -34 | -1.09% | |

| 日照港 | 蛋白43% | 3109 | 3150 | -41 | -1.32% | |

| 青岛港 | 蛋白43% | 3189 | 3211 | -23 | -0.71% | |

| 临沂市 | 蛋白43% | 3094 | 3106 | -11 | -0.37% | |

| 南京市 | 蛋白43% | 3120 | 3131 | -11 | -0.36% | |

| 泰兴市 | 蛋白43% | 3121 | 3140 | -19 | -0.59% | |

| 南通港 | 蛋白43% | 3121 | 3140 | -19 | -0.59% | |

| 连云港 | 蛋白43% | 3151 | 3189 | -37 | -1.16% | |

| 张家港 | 蛋白43% | 3171 | 3186 | -14 | -0.45% | |

| 镇江市 | 蛋白43% | 3137 | 3151 | -14 | -0.45% | |

| 宁波港 | 蛋白43% | 3121 | 3143 | -21 | -0.68% | |

| 芜湖市 | 蛋白43% | 3173 | 3213 | -40 | -1.24% | |

| 福州港 | 蛋白43% | 3199 | 3196 | 3 | 0.09% | |

| 漳州 | 蛋白43% | 3204 | 3197 | 7 | 0.22% | |

| 厦门 | 蛋白43% | 3189 | 3171 | 17 | 0.54% | |

| 泉州港 | 蛋白43% | 3246 | 3217 | 29 | 0.89% | |

| 郑州市 | 蛋白43% | 3159 | 3200 | -41 | -1.29% | |

| 周口市 | 蛋白43% | 3190 | 3230 | -40 | -1.24% | |

| 开封市 | 蛋白43% | 3186 | 3230 | -44 | -1.37% | |

| 岳阳市 | 蛋白43% | 3227 | 3279 | -51 | -1.57% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3201 | 3221 | -20 | -0.62% |

| 东莞市 | 蛋白43% | 3226 | 3214 | 11 | 0.36% | |

| 湛江港 | 蛋白43% | 3183 | 3180 | 3 | 0.09% | |

| 钦州港 | 蛋白43% | 3191 | 3223 | -31 | -0.98% | |

| 北海市 | 蛋白43% | 3186 | 3167 | 19 | 0.59% | |

| 防城港 | 蛋白43% | 3171 | 3170 | 1 | 0.05% | |

| 西南片区 | 成都市 | 蛋白43% | 3377 | 3359 | 19 | 0.55% |

| 眉山市 | 蛋白43% | 3313 | 3351 | -39 | -1.15% | |

| 重庆市 | 蛋白43% | 3271 | 3293 | -21 | -0.65% | |

| 西北片区 | 西安市 | 蛋白43% | 3257 | 3263 | -6 | -0.18% |

| 慧通农牧信息资讯 | 3182 | 3200 | -18 | -0.57% |

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2016年8月22日-26日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

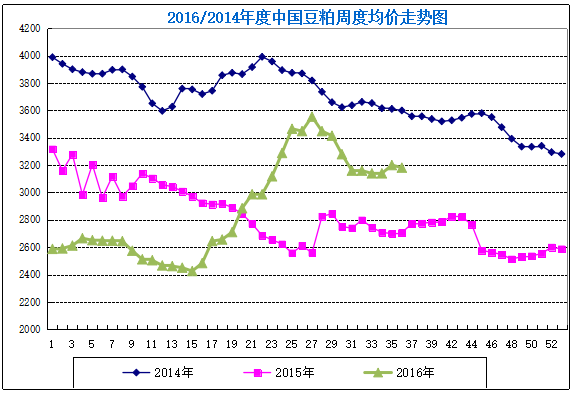

图表:2016/14年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

油厂方面

本周,国内油厂开机率有所下降,根据中国饲料行业信息网&慧通数据调查显示,本周全国油厂开机率为52.59%,环比下降0.91%;而全国大豆压榨量为170万吨,环比下降1.70%。因G20峰会9月4-5日在杭州举行,8月25日至9月上旬期间华东地区部分油厂停机十天至半个月,没有停机的油厂也限产,及局部油厂因胀库而停机,及部分原计划本周恢复开机的油厂推迟至9月初,令本周油厂开机率有所下降,按目前油厂的开机计划核算,下周(2016年第36周)全国各油厂大豆压榨总量将进一步降至164万吨。下下周(第37周),周压榨量将重新提至169万吨左右。8月份全国大豆压榨总量最新预期在736万吨,高于7月份的718万吨,低于去年8月份的751.41万吨。

供应方面 据我们全面调查显示,2016年8月份国内各港口进口大豆预报到港116船741.6万吨,低于7月份的实际到港量762万吨,较2015年8月份的778.35万吨下降4.72%。因中国采购速度较慢,9月份大豆到港最新预期维持在570万吨,10月份最新预期在580万吨,较上周的预期下调20万吨,11月份最新预期上调至700万吨,较上周的预期增30万。9、10月份进口大豆原料供应可能偏紧,但还要看国储大豆拍卖情况,因国储豆拍卖将补充9、10月份部分压榨需求。按目前预估,今年1-11月份大豆到港量将在7292.46万吨,高于去年1-11月到港量7258.98万吨。我们最新预计2015/2016年度中国大豆进口量8222万吨,较上年度的7835万吨增4.93%,2016/2017年度进口豆到港量预计在8500万吨。不过9-11月份时间还较长,阿根廷天气也可能影响装船进度,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

附加:

8月26日,国家临时储存大豆继续拍卖,计划拍卖内蒙古大豆和黑龙江大豆共计602045吨,实际成交97222吨,成交率16.15%,成交均价3313元。

需求方面

本周猪价小幅涨跌调整。大中院校陆续开学,且距中秋节已不足一个月,企业开始准备备货,但目前尚未出现明显提量现象,收购也较为顺畅,企业压价意愿仍存,加之高温天气持续,猪肉需求仍低迷,生猪猪源偏紧暂难以对市场起到太大影响。据海关数据显示,7月我国猪肉进口量为18.34万吨,环比减少1万吨,前7月累计进口猪肉达94.57万吨,超去年全年16.84万吨。进口肉增幅虽大,但与我国猪肉年产量及年消耗量相比,仍是杯水车薪,不会对猪价造成太大的实质性影响,多是对养殖户心理层面的冲击。据农业部公布的7月份定点屠宰企业屠宰量显示,7月屠宰量为1510.18万头,较6月增加5.08%,因此我们预计在学校开学及中秋、国庆双节提振下,后期猪价将适度走强。

本周鸡蛋价格上涨,8月份开始,鸡蛋价格持续攀升,由于近期市场对鸡蛋的需求明显增多,本周鸡蛋价格涨势不停歇,其中山东地区率先拉开涨价大幕,进而带动全国蛋价普涨,且于本周三再创新高,鸡蛋均价由之前的3.5元/斤上涨至目前的4元/斤;周四开始,全国蛋价涨势有所减缓,高价区基本平稳,低价区继续补涨。我们预计中秋前蛋价主要呈稳中适度上涨走势为主,9月中旬以后,鸡蛋价格下跌的几率较大。

本周淘汰鸡价格微跌,近期蛋价疯狂上涨,多地蛋价破4元区间,短期内养殖户淘汰心理减弱,全国淘汰蛋毛鸡价格震荡调整。中期看,后市不排除集中淘汰的可能,预计9月下旬之后淘汰蛋毛鸡数量将增加,屠宰场压价收购,届时其价格或持震荡偏弱走势为主。

本周白羽肉毛鸡价格较上周小幅下跌,前半周由于肉毛鸡出栏量略有回升,加之鸡肉产品走货速度相对平稳,利空毛鸡价格小幅走弱;后半周,各环节备货增加,屠宰场库存压力下降,支撑肉毛鸡价格有所好转。距离中秋节日越来越近,市场开始积极备货,预计后市肉毛鸡价格主要以适度上涨走势为主。

本周肉鸡苗价格延续上周好行情,继续向上攀升。主要原因是由于夏季种禽产蛋率下降导致孵化量下降,加上受种禽进口影响导致复关时间待定,鸡苗逐步紧张,以上利好因素支撑当前鸡苗价格持续居高不下。预计后市苗价在种禽数量下降影响逐步突出的情况下,总体持稳中偏强走势为主。

三、最后展望

受天气良好及作物巡查结果为美国大豆丰产前景打压,本周美豆期价重心重挫3.71%。PRO FARMER在进行了为期四天的作物巡查后预计,2016年美国大豆产量料为40.93亿蒲式耳,略高于USDA预估值40.60亿蒲式耳。此外,最新天气预报显示,美国中西部天气有利于大豆作物灌浆和成熟。因此,在美豆丰产前景打压下,美豆短线继续走软,下方观测950美分附近支撑。不过,在新豆上市前美豆出口仍不可忽视,若后市美豆强劲出口再度来袭,期价仍有阶段适度反弹或阶段频繁窄幅波动可能。当然,从中长线看,随着美豆收获上市,丰产及季节性上市压力下,期价将继续扩大下滑幅度。

国内豆粕现货方面,由于盘面表现不佳,市场看空,买家拿货谨慎,加之下游需求未明显改善,市场走货缓慢,并且油厂仍有一定库存压力,短线跟盘维持偏弱走势;但相对来看,由于9-10月份国内大豆到港减量,并且中秋、国庆节假日来临前,终端市场仍有提前补货需求,同时新美豆上市前美豆出口仍有望拉升阶段性期价走势,均将给国内豆粕现货带来些许支撑,因此在大趋势逐步看跌情况下,短期行情也不可过分看空,库存较低的企业或节前需要备货的企业可适当逢低分批拿货。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。